投資を始める前に、まず考えたいのが生活防衛資金です。 生活防衛資金とは、病気、失業、収入減、家電の故障、住宅修繕、家族への急な支援などが起きても、生活を止めないために置いておく現金のことです。

NISAや投資信託で資産形成を始めることは大切です。 ただし、手元の現金が少なすぎると、相場が悪いときに投資商品を売ることになったり、急な支出を借入で埋めることになったりします。 投資を長く続けるためにも、先に家計の逃げ道を作っておきましょう。

この記事でわかること

- 生活防衛資金の役割と、投資資金との違い

- 最低3か月・標準6か月を目安にする考え方

- 会社員・自営業・子育て世帯・退職前で目安が変わる理由

- 生活防衛資金を置く場所と、置いてはいけない場所

- 貯金と投資の優先順位を決めるチェックリスト

先に結論|生活防衛資金は「月数」と「使う時期」で考える

生活防衛資金に、すべての家庭に共通する正解はありません。 ただ、最初の目安としては次のように考えると整理しやすくなります。

- 最低ライン:生活費の3か月分

- 標準ライン:生活費の6か月分

- 厚めに備えたい人:生活費の6〜12か月分以上

ここでいう生活費は、外食や旅行まで含めた支出ではなく、家賃・住宅ローン、食費、光熱費、通信費、保険料、教育費、最低限の交通費など、生活を続けるために必要な支出です。 まずは「毎月必ず出ていくお金」を把握するところから始めます。

生活防衛資金は「増やすお金」ではなく「生活を止めないお金」

生活防衛資金の目的は、利回りを高めることではありません。 すぐ使える状態で置いておき、想定外の支出や収入減が起きたときに、家計を立て直す時間を買うことです。

J-FLECは、金融商品の性格として安全性、流動性、収益性を分けて説明しています。 生活防衛資金で優先したいのは、このうち安全性と流動性です。 収益性を求めすぎると、必要なときに元本割れしていたり、すぐ引き出せなかったりする可能性があります。

注意

生活防衛資金は、NISAの非課税枠を埋めるためのお金ではありません。 NISAは長期資産形成に役立つ制度ですが、投資商品そのものの値動きは残ります。 近く使う可能性があるお金は、投資ではなく現金で守るのが基本です。

まず計算するのは「収入」ではなく「最低生活費」

生活防衛資金を計算するときは、年収や月収ではなく、最低生活費から考えます。 収入が高くても固定費が大きければ、必要な生活防衛資金は多くなります。

次の支出を1か月分で書き出してください。

- 家賃、住宅ローン、管理費、固定資産税の月割り

- 食費、日用品、光熱費、通信費

- 保険料、医療費、薬代

- 教育費、保育料、習い事、学校関係費

- 車関連費、交通費

- 最低限続けたいサブスクや会費

- 親への仕送り、家族支援など

たとえば最低生活費が月25万円なら、3か月分で75万円、6か月分で150万円です。 月35万円なら、3か月分で105万円、6か月分で210万円です。 まずはこのように、ざっくり金額を見える化します。

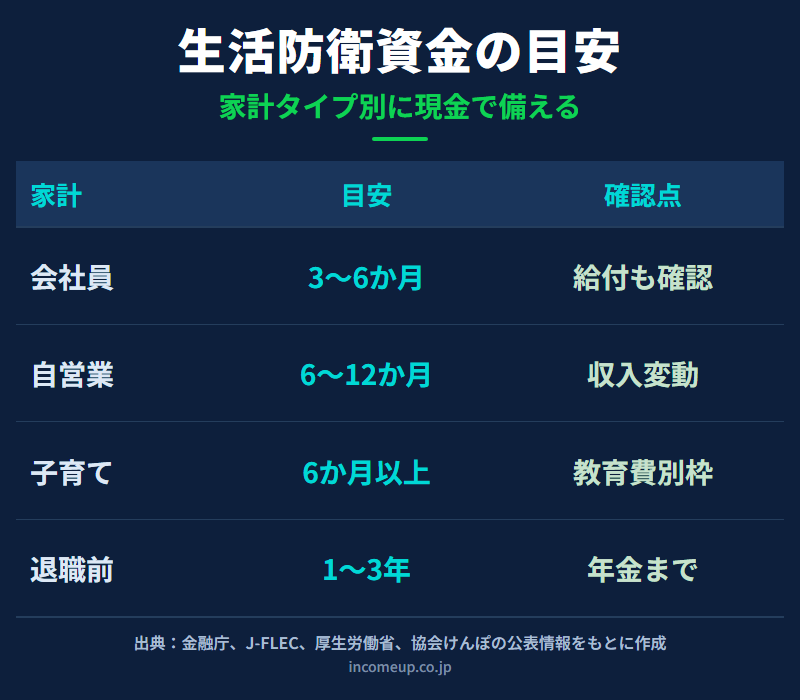

会社員|3〜6か月分を基本に、給付の時間差も見る

会社員は、勤務先の健康保険や雇用保険などにより、病気や失業時の給付を確認できる場合があります。 協会けんぽは、病気やけがで仕事に就けず給与を受けられないときの制度として傷病手当金を案内しています。 厚生労働省は、雇用保険の基本手当について、離職した人の生活と求職活動を支える給付として説明しています。

ただし、制度があるから現金が少なくてもよい、という意味ではありません。 給付には条件があり、申請から受け取りまで時間差が出ることもあります。 住宅ローンや教育費など固定支出が大きい家庭では、会社員でも生活費の6か月分を目安にする方が安心です。

自営業・フリーランス|収入変動に備えて厚めに持つ

自営業やフリーランスは、売上の波、取引先の都合、体調不良、設備トラブルなどで収入が大きく変わることがあります。 会社員のような給与や勤務先制度を前提にしにくいため、生活防衛資金は厚めに考えます。

目安としては、生活費の6〜12か月分を検討します。 さらに、事業用の支払い、税金、社会保険料、消費税、設備更新費などは、生活費とは別に分けておくと安全です。

子育て世帯|生活費とは別に「近い教育費」を守る

子育て世帯では、毎月の生活費だけでなく、入学金、受験費用、制服、教材、部活動、習い事、通学費など、時期が決まった支出が発生します。 これらを生活防衛資金と混ぜると、いざというときの現金が足りなくなることがあります。

生活防衛資金は生活費の6か月分を目安にしつつ、3年以内に使う教育費は別枠で現金管理するのが実務的です。 教育費と老後資金の両立は、 教育費と老後資金を両立する家計の考え方 も参考にしてください。

退職前後|年金までの空白期間と税金・保険料を見る

退職前後は、給与収入がなくなった後も、住民税、健康保険料、介護保険料、住宅ローン、医療費、家族支援などの支出が続くことがあります。 年金開始までの期間がある人は、その空白期間を現金でどうつなぐかを考える必要があります。

退職前後の生活防衛資金は、単純に6か月分だけでなく、1〜3年以内に使う予定のお金を現金・預金で守る考え方が合います。 退職後の健康保険は 退職後の健康保険はどう選ぶか、 年金の手取りは 年金にかかる税金と社会保険料 も確認してください。

置き場所は「すぐ使える」「減りにくい」が優先

生活防衛資金は、すぐ使える普通預金や決済用口座などに置くのが基本です。 定期預金を使う場合でも、急な支出に対応できる金額は普通預金に残しておきます。

反対に、次のような置き方は生活防衛資金には向きません。

- NISA口座の投資信託やETF

- 株式、暗号資産、外貨建て商品

- 満期まで引き出しにくい商品

- 価格変動や為替変動が大きい商品

- 解約手数料や元本割れリスクが大きい商品

収益性を求めるお金は、生活防衛資金とは別にします。 生活防衛資金は「増やすお金」ではなく「守るお金」です。

貯金と投資の優先順位

投資を始める前の順番は、次のように考えると整理しやすくなります。

- 家計の収支を把握する

毎月の最低生活費と固定費を確認する。 - 生活防衛資金を作る

まず3か月分、次に6か月分を目指す。 - 高金利の負債を確認する

カードローンやリボ払いなどがあれば、投資より優先して整理する。 - 近く使うお金を分ける

教育費、住宅修繕、車検、税金などを別枠で置く。 - 余裕資金を長期投資へ回す

当面使わないお金をNISAなどで長期・分散・積立に回す。

固定費の見直しは、 家計改善で先に見直すべき固定費 を参考にしてください。 投資商品の選び方は、 投資信託の選び方 で整理しています。

生活防衛資金を作る実践ステップ

生活防衛資金は、一度に作れなくても構いません。 まずは小さく始め、仕組みで積み上げることが大切です。

- 給料日や入金日に、先に別口座へ移す

- 通信費、保険、サブスクなど固定費を見直し、浮いた分を自動で貯める

- ボーナスや還付金の一部を生活防衛資金へ回す

- 目標額を「30万円」「50万円」「100万円」のように段階化する

- 生活防衛資金用の口座を、日常の支出口座と分ける

最初の目標は、完璧な金額ではなく「1か月分」です。 1か月分ができると、急な出費に対する不安が少し下がります。 その後、3か月分、6か月分へ広げていきます。

よくある失敗

- 生活防衛資金までNISAに入れてしまう

- 毎月の生活費ではなく、手取り月収を基準にして多く見積もりすぎる

- 教育費や住宅修繕費を生活防衛資金に含めてしまう

- クレジットカードやカードローンを生活防衛資金の代わりに考える

- 生活防衛資金を増やし続け、長期資産形成をまったく始められない

生活防衛資金は多ければ多いほどよい、というものでもありません。 必要以上に現金へ偏りすぎると、物価上昇に弱くなることがあります。 生活を守る現金と、長期で育てる資産を分けることが大切です。

チェックリスト

- 毎月の最低生活費を把握した

- 家賃・住宅ローン・教育費など固定支出を確認した

- 会社員・自営業・子育て・退職前など、自分の家計タイプを確認した

- まず3か月分、次に6か月分の目標額を決めた

- 3年以内に使う教育費や修繕費を別枠にした

- 生活防衛資金をNISAや投資信託に入れていない

- 高金利の借入やリボ払いを確認した

- 貯まった後の余裕資金だけを投資に回すルールにした

まとめ|投資を続けるために、先に現金の土台を作る

生活防衛資金は、投資を邪魔するお金ではありません。 むしろ、投資を途中で崩さずに続けるための土台です。

会社員なら3〜6か月分、自営業や収入変動が大きい人、子育て世帯、退職前後の人は6〜12か月分以上を検討します。 ただし、月数はあくまで目安です。 自分の最低生活費、収入の安定性、近く使うお金を見て調整してください。

生活防衛資金を現金で守り、そのうえで余裕資金をNISAや投資信託へ回す。 この順番にすると、家計を守りながら資産形成を続けやすくなります。

関連ガイド

参考

本記事は2026年6月8日時点の公表情報をもとにした一般的な解説です。 特定の金融商品、投資手法、金融機関を推奨するものではありません。 必要な生活防衛資金は、収入、家族構成、固定費、勤務形態、住宅ローン、教育費、医療・介護費によって変わります。 実際の判断は、最新の公式情報とご自身の家計状況を確認してください。