40代から50代の家計では、教育費、住宅ローン、老後資金が同じ時期に重なりやすくなります。子どもの進学費用を準備しながら、住宅ローンを返し、さらに自分たちの老後も考える。どれも大切だからこそ、「何から優先すればよいのか」が見えにくくなります。

特に教育費は、入学金や授業料のように支払時期が決まっているお金です。一方、老後資金は今すぐ使うわけではありませんが、準備を後回しにしすぎると、50代後半から急に取り戻すのが難しくなります。

大切なのは、教育費か老後資金かを一つに絞ることではありません。使う時期でお金を分け、親世代の老後資金を削りすぎない形で教育費を準備することです。

この記事でわかること

- 教育費と老後資金を同時に考えるときの優先順位

- 教育費、住宅ローン、老後資金を「時期別」に分ける方法

- 学資保険、NISA、預貯金の使い分け

- 住宅ローンの繰上返済を急ぎすぎない理由

- 40〜50代が親世代として無理をしない準備法

先に結論|教育費と老後資金は「時期」で分ける

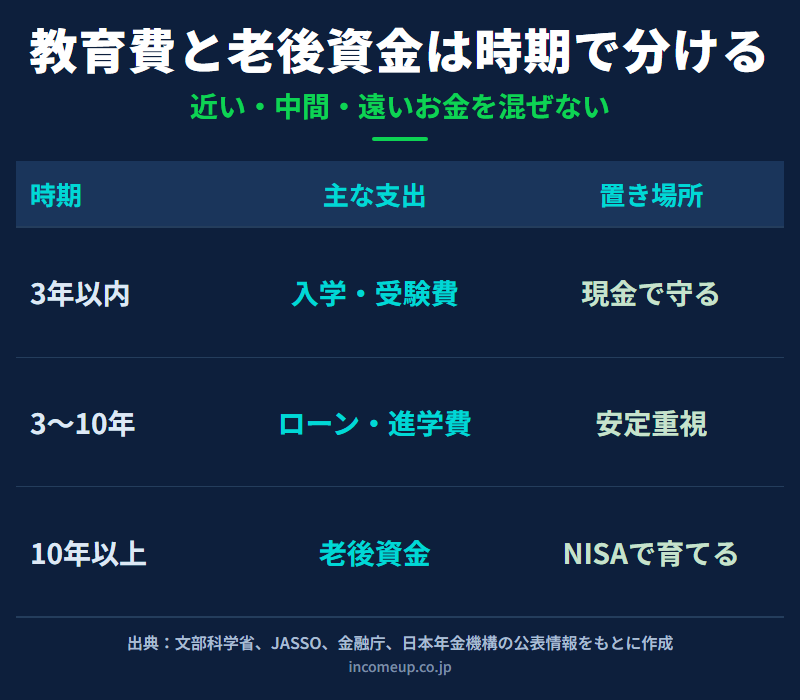

教育費と老後資金を両立するときは、最初にお金を3つの箱に分けます。

- 3年以内に使うお金

- 3〜10年で使う可能性があるお金

- 10年以上先に使うお金

3年以内に使うお金は、受験費用、入学金、授業料、引っ越し費用、通学費など、支払時期が近い教育費です。ここは価格変動のある運用に回さず、預貯金などで守るのが基本です。

3〜10年のお金は、今後の進学費用、住宅ローンの返済、車の買い替え、家の修繕など、家計の大きな支出が重なるゾーンです。ここでは、教育費だけでなく住宅ローンも含めて、手元資金を減らしすぎない判断が必要です。

10年以上先のお金は、老後資金です。NISAやiDeCoなどを活用する余地がある一方で、元本保証ではないため、近い教育費と同じ場所で管理しないことが大切です。

教育費と老後資金は「どちらを選ぶか」ではなく、「いつ使うか」で置き場所を変えるのが基本です。まず守るのは、3年以内に使う教育費

教育費は、家計の中でも支払時期が読みやすいお金です。入学金、授業料、制服・教材費、受験料、塾代、下宿費などは、子どもの年齢や進路によってある程度スケジュールが決まります。

文部科学省の「子供の学習費調査」では、幼稚園から高等学校までの学校教育費、学校給食費、学校外活動費などの実態が公表されています。公立か私立か、学校外活動をどれくらい行うかによって負担は大きく変わります。

ここで重要なのは、平均額をそのまま自分の家庭に当てはめることではありません。子どもの進学予定に合わせて、「いつ、いくら必要になりそうか」を年表にして、近いお金から先に確保することです。

| 時期 | 主な支出 | 置き場所の考え方 |

|---|---|---|

| 1年以内 | 受験料、入学金、初年度納付金 | 預貯金で確保する |

| 1〜3年 | 授業料、塾代、通学・下宿費 | 現金中心で準備する |

| 3年以上先 | 高校・大学進学費用 | 学資保険や積立も検討する |

住宅ローンの繰上返済は、教育費を確保してから考える

教育費と老後資金のあいだに、住宅ローンが残っている家庭も多いはずです。住宅ローンの繰上返済には利息を減らす効果がありますが、手元資金を大きく減らす判断でもあります。

子どもの進学が近い時期に、手元資金を大きく繰上返済へ回してしまうと、入学金や授業料の支払いで家計が苦しくなることがあります。結果として教育ローンやカードローンに頼ることになれば、本末転倒です。

繰上返済を考える前に、次の順番で確認してください。

- 半年〜1年分の生活防衛資金が残るか

- 3年以内の教育費が確保できているか

- 住宅ローンの金利と残り期間はどれくらいか

- 退職時点でローンがどれくらい残るか

- 老後資金の最低限の積立を続けられるか

住宅金融支援機構も、返済中の方向けに残高照会、一部繰上返済、返済方法変更のシミュレーションなどの手続きを案内しています。繰上返済は「余ったら返す」ではなく、教育費と老後資金を見たうえで判断するものです。

繰上返済で住宅ローン残高が減っても、手元資金がなくなると教育費や急な支出への対応力が落ちます。家計全体で判断しましょう。老後資金は「最後に余ったら」では間に合わない

教育費は、子どもの進学という目に見えるイベントに合わせて必要になります。一方、老後資金は今すぐ困らないため、つい後回しにされがちです。

しかし、老後資金には教育費と大きく違う点があります。教育費には奨学金、教育ローン、進学先の選択、通学形態の変更など、複数の調整手段があります。一方で、親世代の老後生活費は、後から大きく借りて解決しにくいお金です。

50代で教育費が重い家庭ほど、まずは夫婦それぞれの年金見込額を確認しましょう。日本年金機構の「ねんきんネット」では、将来受け取る老齢年金の見込額を試算できます。働き方や受け取り年齢を変えた場合も確認できるため、老後資金の土台を把握するのに役立ちます。

年金見込額を確認したら、退職金、預貯金、NISA、iDeCo、住宅ローン残高、教育費の残りを同じ表に並べます。ここで初めて、「教育費にいくらまで出せるか」「老後資金の最低ラインをどこに置くか」が見えてきます。

親の老後資金をゼロにして教育費を出すと、将来、子どもに負担が戻る可能性があります。教育費は大切ですが、親世代の生活を守る設計も同じくらい大切です。学資保険とNISAは、役割を分けて使う

教育費準備でよく比較されるのが、学資保険とNISAです。どちらが正解というより、使う時期と目的が違います。

学資保険は、子どもの進学時期に合わせて一定の金額を受け取る設計にしやすい一方、途中解約すると元本割れする場合があります。また、インフレで教育費が上がる局面では、将来受け取る金額の実質的な価値が下がる可能性もあります。

NISAは、長期の資産形成に向く制度です。金融庁は、2024年からのNISAについて、非課税保有期間の無期限化、制度の恒久化、つみたて投資枠と成長投資枠の併用などを案内しています。ただし、NISAは元本保証ではありません。必要な時期が近い教育費をすべてNISAで準備するのは避けたいところです。

| 手段 | 向いているお金 | 注意点 |

|---|---|---|

| 預貯金 | 3年以内の教育費 | 増えにくいが支払いに使いやすい |

| 学資保険 | 時期が決まった教育費 | 途中解約や返戻率を確認する |

| NISA | 10年以上先の資産形成 | 元本保証ではない |

| iDeCo | 老後資金 | 原則60歳まで引き出せない |

学資保険とNISAの比較は、学資保険と新NISAはどちらが教育費向きかでも詳しく整理しています。

奨学金や教育ローンは「最後の失敗」ではなく選択肢

教育費をすべて親が出そうとすると、親の老後資金が極端に薄くなることがあります。もちろん、できる範囲で子どもを支えたいという気持ちは自然です。しかし、家計全体で無理があるなら、奨学金や教育ローンも選択肢として早めに調べておくべきです。

JASSOの奨学金には、返済不要の給付奨学金と、返済が必要な貸与奨学金があります。貸与奨学金には、利子の付かない第一種奨学金と、利子の付く第二種奨学金があります。家計基準や学力基準、申込時期があるため、必要になってから慌てて調べるのではなく、進学予定の数年前から確認しておくと安心です。

日本政策金融公庫の「国の教育ローン」は、子ども1人あたり原則上限350万円まで、一定要件では上限450万円まで利用できる制度です。固定金利で、日本学生支援機構などの奨学金と併用できることも案内されています。ただし、借入である以上、返済計画は必要です。

奨学金や教育ローンは、親の老後資金を守るための調整弁にもなります。借りるかどうかを決める前に、制度の条件と返済負担を家族で共有しましょう。40〜50代の家計は、4つの順番で整える

教育費と老後資金を両立するには、気合いで節約するよりも、順番を決めるほうが現実的です。

- 生活防衛資金を確保する

病気、転職、収入減、家電の故障などに備え、まずは半年〜1年分の生活費を目安に手元資金を置きます。 - 3年以内の教育費を現金で確保する

受験、入学、授業料など期限が近い支払いを見積もり、値動きのある資産とは分けます。 - 老後資金の最低積立を止めすぎない

NISAやiDeCoの金額は家計に合わせて調整しても、完全停止が長くならないようにします。 - 余力で住宅ローン・追加教育費・投資を調整する

繰上返済や追加投資は、教育費と老後資金の最低ラインを守った後で検討します。

この順番にすると、「教育費のために老後資金をすべて崩す」「老後資金のために教育費が足りなくなる」といった極端な判断を避けやすくなります。

老後資金の全体設計は、老後資金は「いくら必要か」より「どう分けて準備するか」が重要もあわせて確認してください。

50代で教育費が残る家庭は、年表を作る

50代で子どもの大学費用が残っている家庭では、老後準備の時間が限られます。ここで役立つのが、家計の年表です。

年表には、親の年齢、子どもの年齢、進学予定、住宅ローン残高、退職予定、退職金、年金受給開始、NISAやiDeCoの積立予定を書き出します。頭の中で考えるより、年ごとに並べたほうが不足しそうな時期が見えます。

| 確認項目 | 見るポイント |

|---|---|

| 子どもの進学予定 | 入学金・授業料・下宿費が重なる年を確認 |

| 住宅ローン | 退職時点の残高と毎月返済額を確認 |

| 年金見込額 | 夫婦それぞれのねんきん定期便・ねんきんネットで確認 |

| 退職金・預貯金 | 教育費に使える分と老後に残す分を分ける |

50代からのNISA活用は、教育費と老後資金の両立にも関係します。詳しくは、50代からNISAを始めるなら何年運用できるかを先に見るを参考にしてください。

まとめ|教育費は支える、でも親の老後を削りすぎない

教育費と老後資金の両立で大切なのは、どちらかを正解にすることではありません。教育費は子どもの将来を支える大切なお金です。一方で、親世代の老後資金も、将来の家族の安心につながるお金です。

まずは、3年以内に使う教育費を現金で守ります。次に、住宅ローンや進学費用が重なる3〜10年の支出を見える化します。そして、10年以上先の老後資金は、少額でも積み立てを続ける設計にします。

親が無理をしすぎて老後資金を失うと、将来、子どもに別の形で負担が戻ることがあります。教育費を支えながら、親自身の老後も守る。その両方を成立させるには、家計を「時期別」に分けて考えることが出発点です。

次に読むなら

参考にした公的情報

- 文部科学省「令和5年度子供の学習費調査」

- JASSO「給付奨学金(返済不要)」

- JASSO「貸与奨学金(返済必要)」

- 日本政策金融公庫「教育一般貸付(国の教育ローン)」

- 金融庁「NISAを知る」

- 日本年金機構「ねんきんネットによる年金見込額試算」

本記事は、2026年5月23日時点で公表されている情報をもとに作成しています。制度内容、金利、支援条件は変更される場合があります。実際の申込や借入、投資判断は、各制度の公式情報とご家庭の状況を確認したうえで行ってください。