教育資金を準備しようとすると、よく出てくる選択肢が学資保険と新NISAです。

どちらも「子どもの将来のためにお金を積み立てる」という意味では似ています。ただ、実際の役割はかなり違います。学資保険は、決まった時期に受け取ることを前提にした仕組みです。新NISAは、値動きのある商品を非課税で長く持ちやすくする制度です。

つまり、比べるべきなのは「どちらが得か」だけではありません。むしろ大切なのは、教育資金のうち、どの部分を守り、どの部分を育てるかです。

この記事では、教育資金の前提を確認したうえで、学資保険と新NISAの特徴を整理します。安全性、流動性、リターン、途中解約、使う時期の違いを見ながら、子育て世代にも、孫の教育資金を支援したい祖父母世代にも使いやすい考え方に落とし込みます。

教育資金は「使う時期」が見えているお金

教育資金の特徴は、使う時期がある程度わかることです。子どもが今何歳かを見れば、大学入学まであと何年か、入学金や前期授業料がいつ必要になりそうかを逆算できます。

これは老後資金とは少し違います。老後資金は何歳まで必要になるかが読みにくい。一方、教育資金は「大学入学」「高校入学」「受験期」など、支出の山が見えやすいお金です。そのため、最初にやるべきことは商品選びではなく、使う時期ごとにお金を分けることです。

目安としては、数年以内に使うお金は安全性を優先します。入学金や受験費用のように、必要な時期が近いお金を値動きのある商品に置くと、使いたいときに相場が下がっている可能性があります。

反対に、10年以上先に使う可能性が高いお金であれば、積立投資を検討する余地が出てきます。時間があるほど、途中の値動きをならしやすくなるためです。ただし、教育資金は最後に現金で使います。どんな方法で準備しても、使う数年前から安全資産へ移していく出口設計は欠かせません。

教育資金は「総額いくら必要か」だけでなく、「いつ使うお金か」で分けると判断しやすくなります。近いお金は守る。遠いお金は育てる余地を持たせる。この順番が基本です。学資保険は「決まった時期に受け取る」ための仕組み

学資保険は、子どもの進学時期などに合わせて満期保険金や祝い金を受け取る保険です。毎月保険料を払い込み、あらかじめ決めたタイミングで教育資金を受け取る設計になっています。

学資保険の強みは、積立の規律を作りやすいことです。普通預金だと、つい別の支出に使ってしまうことがあります。学資保険は保険料として払い込むため、「教育資金として分けておく」感覚を持ちやすいのです。

もうひとつの特徴は、契約者に万一のことがあった場合の保障です。商品によって条件は異なりますが、こども保険では、契約者である親が死亡したり高度障害状態になったりした場合、以後の保険料払込みが免除される仕組みが一般的にあります。教育資金の準備と保障を一体で考えたい家庭には、ここが安心材料になります。

一方で、弱点もあります。学資保険は預金ではないため、途中で自由に引き出せるわけではありません。途中解約はできますが、解約返戻金がそれまでの払込保険料を下回ることがあります。特に契約から早い時期の解約は、元本割れしやすい点に注意が必要です。

また、受け取れる金額があらかじめ見えやすい反面、将来の教育費上昇や物価上昇に対して大きく増える仕組みではありません。安心感はあるけれど、大きなリターンを期待する商品ではない。ここを取り違えないことが大切です。

学資保険は「増やす商品」というより、「教育資金を決まった時期まで守り、契約者の万一にも備える商品」と見ると整理しやすくなります。新NISAは「長く育てる」ための制度

新NISAは、投資で得た売却益や配当・分配金が非課税になる制度です。2024年からの制度では、非課税保有期間が無期限になり、つみたて投資枠と成長投資枠を併用できるようになりました。年間投資枠は合計で最大360万円、非課税保有限度額は1,800万円です。

教育資金との関係で見ると、新NISAの強みは、長い時間を使って資金を育てる余地があることです。たとえば子どもが生まれたばかりで、大学入学まで15年以上ある場合、つみたて投資枠で分散された投資信託を積み立てる選択肢が出てきます。

ただし、新NISAは保険ではありません。元本保証もありません。投資信託や株式は値上がりすることもあれば、値下がりすることもあります。非課税という制度のメリットはありますが、価格変動リスクが消えるわけではありません。

流動性の面では、学資保険より柔軟です。NISA口座内の商品は売却すれば現金化できますし、売却した商品の簿価分は翌年以降に非課税枠として再利用できます。ただ、売りたい時期に相場が悪い可能性はあります。教育資金として使うなら、必要時期の直前まで投資したままにしないことが大切です。

なお、新NISAは日本国内在住の18歳以上が対象です。子ども名義で新NISA口座を作るというより、親や祖父母など大人のNISA口座の中で、教育資金として使う予定のお金をどう位置づけるか、という考え方になります。

新NISAは「教育費専用の制度」ではありません。老後資金や住宅資金など、ほかの目的のお金と混ざりやすいので、教育資金として使うなら、目的と金額を家計の中で別管理しておく必要があります。学資保険と新NISAの違いを比較する

学資保険と新NISAは、どちらか一方が必ず優れているというものではありません。性質が違うため、比較するときは目的別に見る必要があります。

| 比較項目 | 学資保険 | 新NISA |

|---|---|---|

| 安全性 | 受取時期・受取額が見えやすい。保険会社の信用リスクはある | 運用商品の値動きがある。元本保証はない |

| 流動性 | 低め。途中解約は可能だが元本割れに注意 | 比較的高い。売却して現金化できるが相場次第 |

| リターン | 大きく増やすより、計画的に受け取る設計 | 長期運用で増える余地があるが、損失もあり得る |

| 途中でやめる場合 | 解約返戻金が払込保険料を下回ることがある | 売却時の価格次第。損益は市場環境に左右される |

| 向いている時期 | 進学時期に合わせて確実に用意したい資金 | 10年以上先など、時間を取れる資金 |

| 保障機能 | 契約者の万一に備える払込免除などがある商品も多い | 保障機能はない |

こうして見ると、学資保険は「守る」性格が強く、新NISAは「育てる」性格が強いといえます。教育資金は使う時期が決まっているため、全部を育てる資金にするのは危うい。一方で、時間が十分にあるお金まで全て固定的に置くと、物価上昇や教育費上昇に対して弱くなることがあります。

つまり、比べるだけでなく、役割を分けることが大事です。

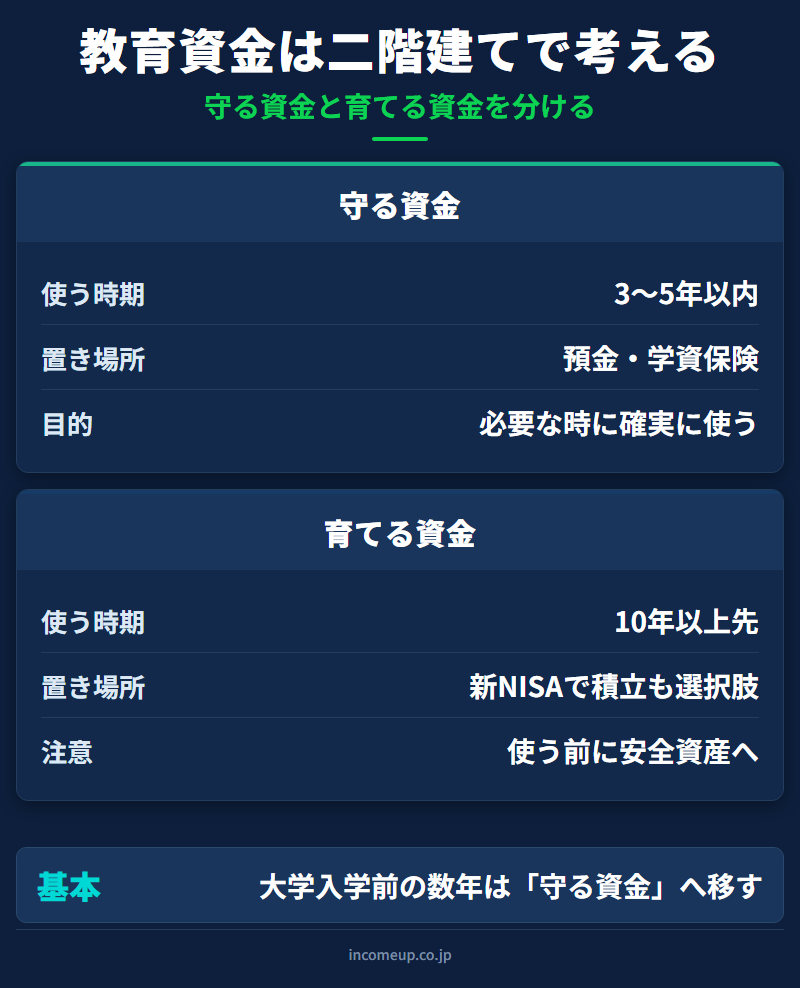

併用するなら「守る資金」と「育てる資金」に分ける

教育資金を準備するときは、学資保険と新NISAを対立させるより、二階建てで考えると整理しやすくなります。

1階部分は、守る資金です。大学入学金、前期授業料、受験費用など、使う時期が近く、必要になったときに必ず現金で用意したいお金です。ここは預金や学資保険など、安全性を重視します。

2階部分は、育てる資金です。まだ使うまで10年以上あり、途中の値動きを受け入れられるお金です。ここでは新NISAのつみたて投資枠を使って、分散された投資信託を長期で積み立てる選択肢があります。

たとえば、子どもが小さい家庭なら、大学入学時に必要な最低限の現金を学資保険や預金で確保し、余裕がある分を新NISAで長期積立に回す、という分け方ができます。すでに子どもが中学生・高校生なら、無理にNISAで増やそうとせず、使う時期に合わせて現金比率を上げるほうが現実的です。

祖父母が支援する場合も、考え方は同じです。まとまったお金を渡す前に、「いつ使うのか」「誰の名義で管理するのか」「税金や贈与の扱いに注意が必要か」を確認しておくと、あとで困りにくくなります。満期保険金や保険金の受取は、保険料を負担した人と受取人の関係で課税関係が変わることがあります。具体的な契約や贈与の判断は、税理士などの専門家に確認してください。

教育資金は、守る資金と育てる資金を分けるほど判断しやすくなります。学資保険は安心感と保障、新NISAは長期で育てる余地。どちらか一方に寄せすぎず、使う時期から逆算することが大切です。最後は「続けられる設計」かどうかを見る

学資保険も新NISAも、始めることより続けることのほうが難しいものです。

学資保険は、途中で保険料が重くなると解約リスクが出ます。新NISAは、相場が下がったときに不安になって売ってしまうリスクがあります。どちらも制度や商品の説明だけではなく、自分の家計で続けられるかを見ておく必要があります。

無理のない月額にする。教育資金と老後資金を混ぜすぎない。使う数年前には現金化を進める。こうした地味なルールのほうが、最後には効いてきます。

教育資金は、子どもの進路によって変わります。予定どおりにいかないこともあります。だからこそ、最初から完璧な正解を探すより、変化に耐えられる準備の形を作ることが大切です。

学資保険と新NISAは、どちらも教育資金づくりの選択肢です。ただし、役割は違います。守るお金は守る。育てるお金は時間をかけて育てる。この線引きができると、教育資金の準備はずっと考えやすくなります。

この記事を読んだ次に

教育費の全体像と、使う時期ごとの分け方を先に確認できます。

新NISAの制度そのものを整理したい方はこちらから。

教育費と老後資金のバランスを考えるときに役立ちます。

教育資金の準備方法が見えてきたら、次は家計全体の資産配分や、NISAでどんな商品を選ぶかまで整理していく段階です。投資信託や分散投資の考え方も含めて体系的に学びたい方は、 IncomeUpの講座ページも参考にしてみてください。