「新NISAって、結局なにができる制度なの?」

この疑問を持っている人は少なくありません。名前はよく聞くけれど、投資の制度と聞いた瞬間に少し身構えてしまう。そんな入口で止まっている人にとって、新NISAは言葉より先に"全体像"が必要な制度です。

新NISAをひとことで言えば、投資で得た利益が非課税になる仕組みです。しかも、2024年からの制度では、つみたて投資枠と成長投資枠を同じ年に使えるようになり、非課税で保有できる期間も無期限になりました。以前より使いやすくなったぶん、「何となく始める」よりも「どう使う制度なのか」を先に押さえておくほうが、あとで迷いません。

この記事では、数字をただ並べるのではなく、はじめての人がどこを見れば理解しやすいかという順番で整理します。制度そのものを知ることはもちろん、自分に向いているのか、最初にどこを決めればいいのかまで見ていきましょう。

新NISAは「投資の利益が非課税になる制度」

新NISAを理解するとき、最初に押さえたいのはとてもシンプルです。それは、投資で得た利益にかかる税金を非課税にできる制度だということです。

通常、株式や投資信託で利益が出ると、売却益や分配金・配当金に税金がかかります。ところがNISA口座の中で一定の条件を満たして保有した商品については、その利益が非課税になります。つまり、同じように運用しても、手元に残りやすくなるわけです。

新NISAで大きく変わったのは、単に「非課税で投資できる」だけではありません。旧制度では使い分けに迷いやすかった部分がありましたが、今の制度では次のような変化があります。

- つみたて投資枠と成長投資枠の併用ができる

- 年間投資枠が広がった(合計最大360万円)

- 非課税保有期間が無期限になった

- 売却した分の簿価(取得価額)が翌年以降に再利用できる

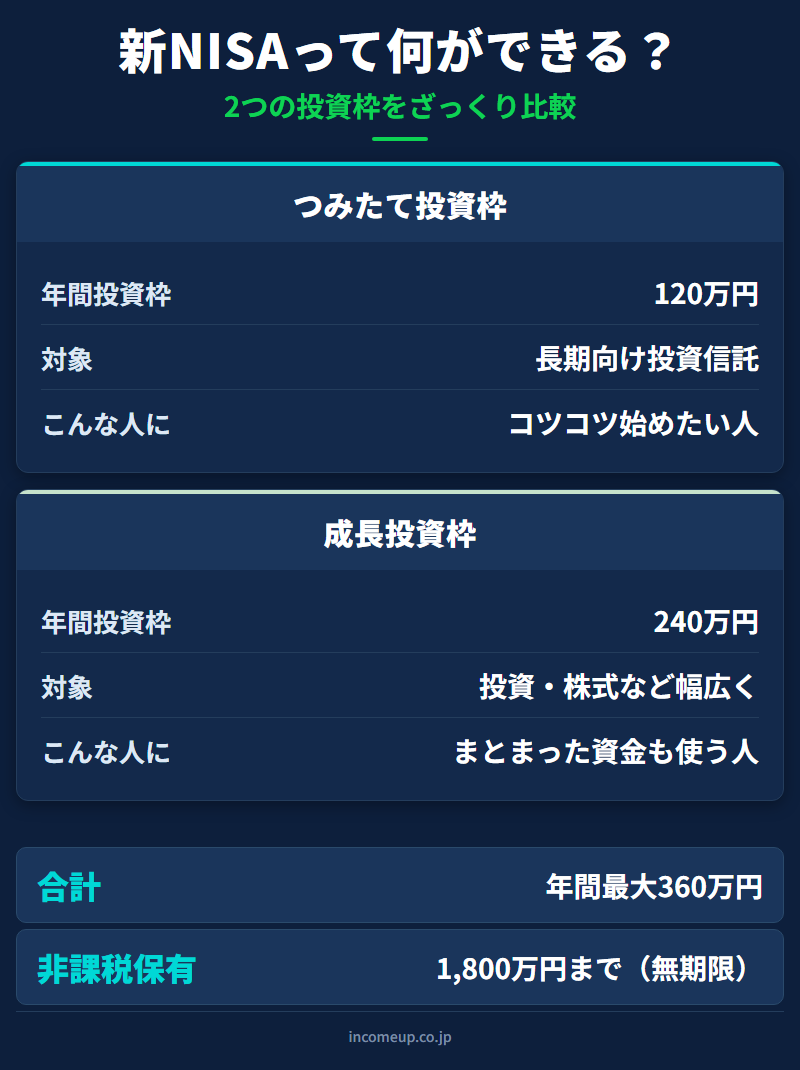

年間投資枠は、つみたて投資枠が120万円、成長投資枠が240万円で、合計最大360万円です。非課税保有限度額は全体で1,800万円、うち成長投資枠だけで使える上限は1,200万円です。

ここで大事なのは、「枠を全部使わないともったいない」と考えすぎないことです。制度は大きいですが、生活を崩してまで使うものではありません。新NISAは、長く、無理なく、税制面で有利に資産形成を進めるための土台として見るほうが実態に合っています。金融庁も、制度の前提として長期・積立・分散の考え方を強調しています。

つみたて投資枠と成長投資枠は何が違うのか

新NISAで多くの人が最初につまずくのが、この2つの枠です。名前だけ見ると難しそうですが、役割で分けると理解しやすくなります。

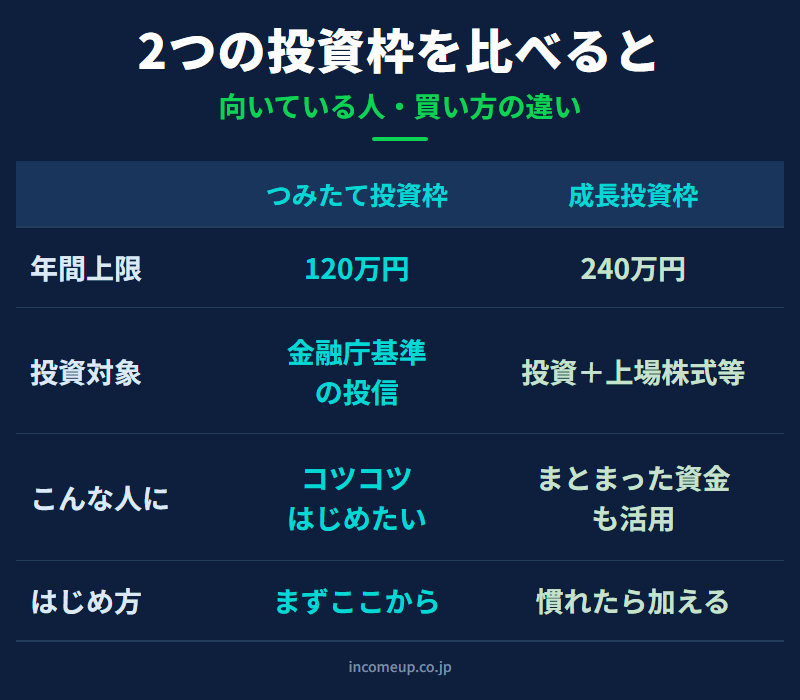

つみたて投資枠は、長期・積立・分散に向いた一定の投資信託を中心に、毎月コツコツ積み立てていくための枠です。金融庁の基準を満たした商品が対象として整理されており、長期の資産形成に向いた仕組みになっています。

一方の成長投資枠は、投資信託に加えて上場株式などにも使える、より自由度の高い枠です。すでにまとまった資金がある人や、個別株も含めて考えたい人が使いやすいのはこちらです。今の新NISAでは、この2つを同じ年に併用できます。たとえば、毎月の積立はつみたて投資枠、ボーナス時に追加投資したい分は成長投資枠、という使い方もできます。

ただ、自由度が高いから成長投資枠のほうが上、というわけではありません。はじめての人ほど、まず見るべきは「何を買えるか」よりも自分はどんなやり方なら続けやすいかです。

たとえば、次のような人にはつみたて投資枠の考え方がなじみやすいでしょう。

- 毎月一定額で、なるべく迷わず始めたい人

- 個別株より、まずは投資信託で分散したい人

- 家計に無理のない範囲で習慣化したい人

逆に、次のような状況の人は、成長投資枠も使い分けやすくなります。

- すでに投資経験がある

- 個別株やETFも視野に入れたい

- 積立だけでなく、まとまった資金の置き場所も考えたい

新NISAはどんな人に向いているのか

新NISAは、投資に詳しい人だけの制度ではありません。むしろ、これから家計の中で少しずつ資産形成を考えたい人にこそ相性がいい制度です。

向いている人をあえて整理すると、まずは次のような人です。

ひとつ目は、預金だけでは少し不安を感じ始めた人。

教育費、住宅、老後など、先のことを考えたときに「貯めるだけで大丈夫だろうか」と感じる場面は増えています。新NISAは、その不安を一気に解決する魔法ではありませんが、預金以外の選択肢を持つ入口にはなります。

ふたつ目は、毎月の家計の中から少額で始めたい人。

大きなお金がなくても、積立という形なら取り組みやすくなります。積立・分散投資は、高値づかみのリスクをならしながら続けやすい点でも、はじめての人と相性がよい考え方です。

みっつ目は、投資の勉強をしながら、実際に少しずつ慣れたい人。

本や動画だけで学ぶより、少額でも自分のお金で体験すると理解は深まります。ただし、新NISAは"勉強代として派手に失敗してよい制度"ではありません。学びながらでも、最初は分散された商品を中心にしたほうが落ち着いて続けやすいでしょう。

だからこそ、新NISAを考えるときは「自分は投資に向いているか」ではなく、どんな目的のお金なら、どんなペースで使えるかという視点で見るほうが失敗しにくくなります。

はじめる前に最初に見ておきたい3つのポイント

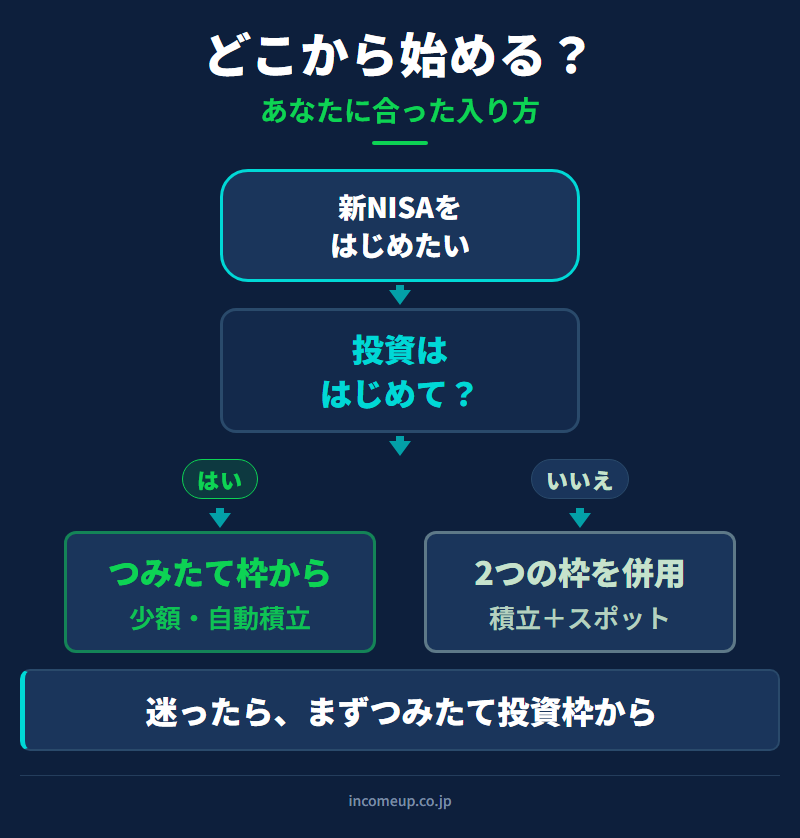

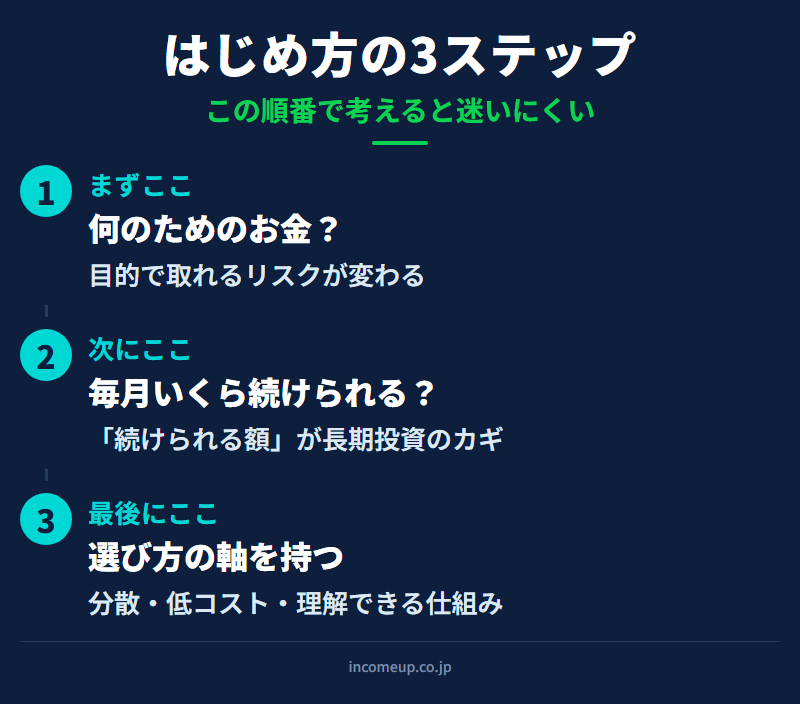

新NISAを始める前に、最初から商品ランキングを見に行く必要はありません。そこから入ると、情報が多すぎて、だいたい迷子になります。先に見たいのは次の3つです。

① 何のためのお金か

まず確認したいのは、何のために使うお金なのかです。老後のためなのか、10年以上先の教育費なのか、それとも「まずは家計の中で資産形成の習慣をつくりたい」のか。目的が違えば、取れる値動きも変わります。

近いうちに使う予定のあるお金なら、価格変動のある商品に多くを回しすぎないほうがよいでしょう。逆に、10年、15年と先を見られるお金なら、積立を前提に考えやすくなります。

② 毎月いくらなら無理なく続けられるか

新NISAは枠の大きさが話題になりやすいですが、本当に大事なのは"上限"ではなく継続できる額です。月3,000円でも、1万円でも、家計の中で無理なく続けられる金額を決めるほうが、最初の一歩としてはずっと健全です。

はじめの段階では、「増えるかどうか」より「続けられるかどうか」のほうが重要です。投資は、始めた瞬間より、続けた時間のほうが効いてきます。ここは少し地味ですが、派手さのない判断ほど後で効きます。

③ 何を選ぶかより、どう選ぶか

ここで初めて商品選びの話になります。ただし、最初に見るべきなのは"人気かどうか"ではなく、次の視点です。

- 分散されているか

- コストが高すぎないか

- 自分が仕組みをある程度理解できるか

- 長く持つ前提に合っているか

つみたて投資枠の対象商品は、金融庁の要件を満たした投資信託が中心です。もちろん、それだけで安心と決めつける必要はありませんが、「長期・積立・分散」を前提に選びやすいよう設計されている点は、初心者にとって大きな助けになります。

また、つみたて投資枠と成長投資枠は、同一の金融機関のNISA口座で開設する必要があります。1人1口座のため、複数の金融機関にまたがって保有することはできません。どこで口座を開くかは、あとで使い勝手にも関わるため、早い段階で把握しておくとスムーズです。

新NISAは、制度を知っただけでうまく使えるわけではありません。でも、最初に見る順番を間違えなければ、必要以上に難しい制度でもありません。

目的を決める → 無理のない金額を決める → 選び方の軸を持つ。この順番が整うと、新NISAは"なんだか難しそうな制度"から、"家計の中で使える仕組み"に変わっていきます。この記事を読んだ次に

新NISAの仕組みを理解したら、iDeCoとの使い分けを整理するのが次のステップです。

近日公開予定

近日公開予定

新NISAの仕組みが見えてきたら、次は「iDeCoとの違い」や「投資信託の選び方」を読むと、制度の理解が実際の選び方につながっていきます。さらに、制度を土台にして相場や資産配分まで深く学びたい方は、 IncomeUpの講座ページも参考にしてみてください。基礎を整理したうえで学ぶと、情報の受け取り方が変わってきます。

参考情報