資産形成の話になると、かなりの確率で出てくる質問です。けれど、この問いは少しだけ答えにくいところがあります。なぜなら、NISAとiDeCoは似ているようで、実は役割がかなり違うからです。

どちらも"積み立てながら資産を育てていく制度"として語られますが、NISAは比較的自由に使いやすい制度で、iDeCoは老後資金づくりに軸足を置いた制度です。iDeCoは掛金が所得控除の対象になる一方で、原則60歳まで資産を引き出せません。反対にNISAは運用益が非課税で、必要なときに売却して現金化しやすいのが特徴です。

つまり、「どちらが得か」だけで決めると、あとで使いにくさを感じることがあります。大切なのは、自分が今つくりたいお金は何か、いつ使う予定か、途中で動かす可能性があるかを先に見ることです。

この記事では、NISAとiDeCoの違いをやさしく整理しながら、どちらを先に考えるべきかを目的別に見ていきます。制度の説明だけで終わらせず、資産形成の順番としてどう考えると迷いにくいかまで整理します。

NISAとiDeCoは何が違うのか

NISAとiDeCoを比べるとき、まず見たいのは利回りではなく制度の役割です。この2つは、同じ"投資の制度"でも、強みの出る場面が違います。

NISAの大きな特徴は、運用益が非課税で、資金を比較的自由に使いやすいことです。2024年からの新しいNISAでは、つみたて投資枠と成長投資枠を併用でき、年間投資枠は合計360万円、非課税保有限度額は1,800万円です。しかも非課税保有期間は無期限なので、長く持つほど使いやすい制度になりました。

一方のiDeCoは、老後資金づくりに特化した制度です。自分で掛金を出し、自分で運用しながら積み立てていく仕組みで、掛金は原則として全額所得控除の対象になります。さらに、受け取り時にも公的年金等控除や退職所得控除の対象になるため、税制面ではNISAより優遇の幅が広いと整理されることが多いです。

ただし、その代わりに大きな制約があります。iDeCoは、原則として60歳になるまで資産を引き出せません。受け取りは原則60歳からで、開始時期は75歳までの間で選べます。つまり、教育費、住宅資金、急な生活費の備えといった"途中で使うかもしれないお金"には向いていません。

掛金の上限も違います。NISAは制度全体の枠が大きい一方、iDeCoは加入区分によって上限が分かれます。国民年金機構の公式ページでは、たとえば会社員でも企業年金の有無などで月2万円または2万3,000円、第3号被保険者は月2万3,000円、第1号加入者は月6万8,000円と整理されています。

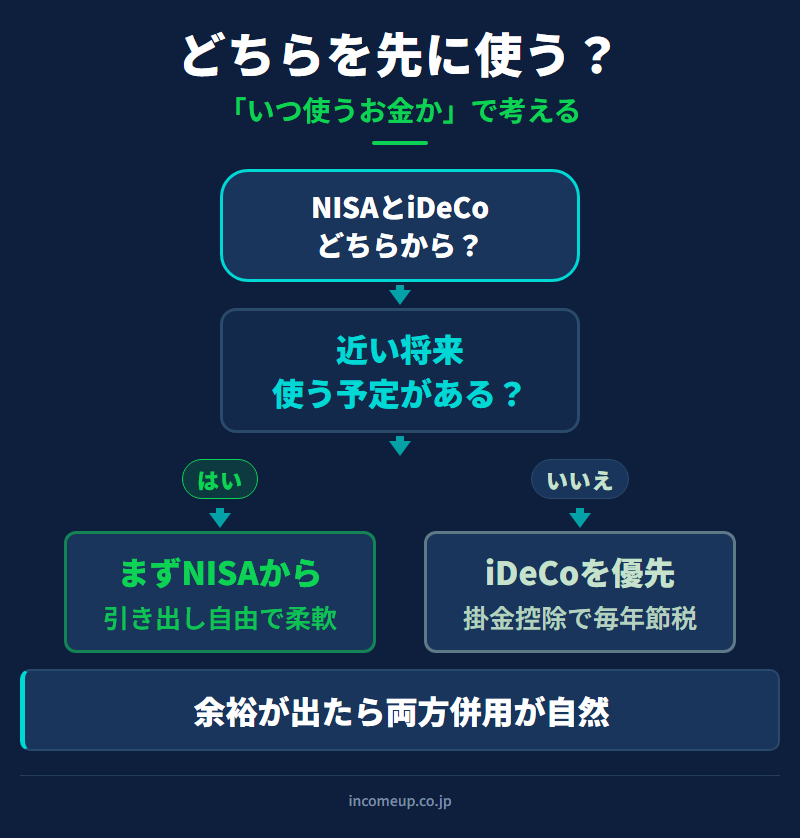

NISAは「使う時期に柔軟性がある資産形成」、iDeCoは「老後に向けて引き出さずに積み上げる資産形成」。この違いが見えると、どちらを優先するかも考えやすくなります。どちらを先に考えるかは「使う時期」で変わる

NISAとiDeCoで迷ったとき、最初に見るべきなのは節税額ではありません。まず確認したいのは、そのお金をいつ使う可能性があるかです。

たとえば、5年後、10年後に教育費や住み替え、働き方の変化などでお金が必要になるかもしれない。そんな人にとって、iDeCoから先に大きく積み立てるのは少し慎重に考えたいところです。iDeCoは老後資金づくりの制度なので、途中で「やっぱり使いたい」と思っても、原則60歳まで引き出せません。

この点で、NISAはかなり考えやすい制度です。もちろん投資なので価格変動はありますが、必要になったときに売却して現金化しやすい。老後のためだけでなく、将来の幅広い資金計画の中で使いやすいのがNISAの強みです。だから、資産形成の最初の一歩としては、NISAのほうが生活との相性を見ながら始めやすい人が多くなります。

一方で、老後資金として"触らないお金"をしっかり分けておきたい人にとっては、iDeCoの制約は弱点ではなく、むしろ仕組みとしての強みになります。引き出せないからこそ、途中で崩しにくい。さらに、所得控除のメリットが毎年効くため、税負担を意識しながら長く積み立てたい人には相性がよい制度です。

まだ生活費や将来の支出予定が固まっていない段階なら、まずはNISAで柔軟性を確保する考え方が自然です。家計にある程度余裕があり、老後資金を別枠で積み上げたいなら、iDeCoの優先度が上がってきます。迷ったときはNISA優先になりやすい人、iDeCo優先になりやすい人で考える

制度の仕組みだけ見ても、実際の優先順位は決めにくいものです。そこで、読者の迷いに近い形で整理すると、次のように考えやすくなります。

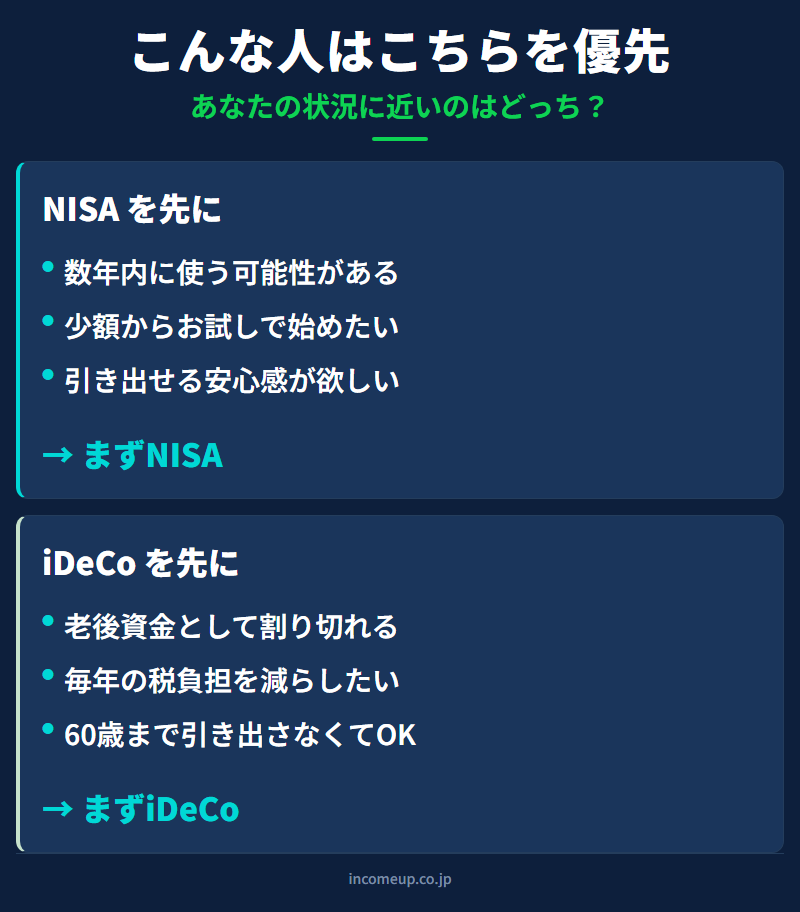

NISA優先になりやすい人

まずNISAから考えやすいのは、こんな人です。

- 投資をまだ大きく始めたことがない

- 教育費や住宅、転職など、将来の支出予定がまだ流動的

- 途中でお金を動かす可能性を残しておきたい

- 少額から慣れながら始めたい

- 所得控除のメリットより、まずは制度の使いやすさを重視したい

NISAは18歳以上なら利用でき、つみたて投資枠では長期・積立・分散に向いた一定の投資信託が対象です。制度の入口としては理解しやすく、資産形成の習慣をつくる面でも始めやすい枠組みです。新社会人や子育て世帯では、まだ「これから必要になるお金」が読みにくいことがあります。そうした時期に、まずはNISAで無理のない積立を始めるほうが安心感があります。

iDeCo優先になりやすい人

逆に、iDeCoの優先度が上がりやすいのは次のような人です。

- 老後資金を別枠で確保したい意識がはっきりしている

- 途中で使わない資金を切り分けられる

- 所得税・住民税の負担があり、所得控除のメリットを活かしやすい

- 毎月の掛金を長く続けられる見通しがある

iDeCoは掛金が全額所得控除の対象になるため、課税所得がある人ほど実感しやすいメリットがあります。特に会社員や公務員、自営業などで毎年の税負担を意識している人にとっては、NISAにはない強みです。

「iDeCoのほうが節税になるから絶対に先」という考え方には注意が必要です。途中で使えないことの重さは、家計の状況によってかなり変わります。節税だけで決めると、生活に必要なお金とのバランスを崩しやすくなります。迷ったらどうするか

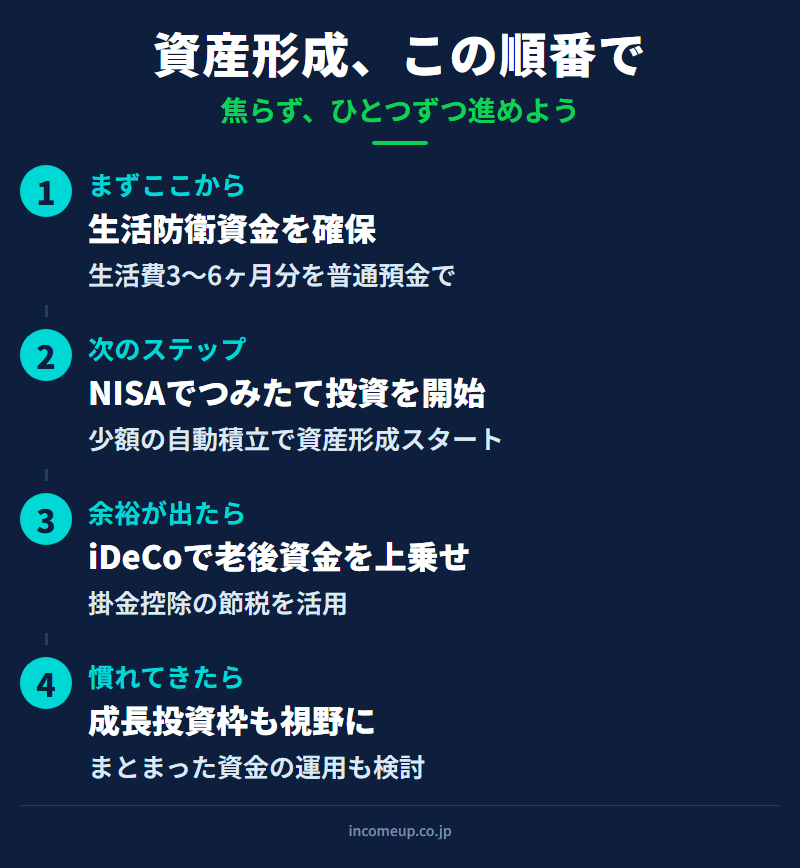

迷ったときの考え方としては、次の順番が使いやすいです。

- 生活防衛資金を別で確保する

- 近い将来に使う予定のお金を無理に投資へ回さない

- そのうえで、まずはNISAで少額積立を始める

- 老後資金を別枠で積みたい、かつ税制メリットも取りたいならiDeCoを追加する

この順番なら、制度の強みを活かしつつ、家計とのズレも起こりにくくなります。

NISAとiDeCoを対立で考えすぎないことが大切

NISAとiDeCoは、どちらか一方だけが正解という制度ではありません。本来は、目的が違うからこそ、役割分担して使うのが自然です。iDeCoは老後資産形成に適し、NISAはライフプランに柔軟に対応しやすい制度として整理できます。比べて勝ち負けを決めるというより、何のためのお金をどちらで準備するかを分けて考えるほうが本質に近いのです。

たとえば、

- 老後まで使わないお金 → iDeCo

- 途中で使う可能性もある長期資金 → NISA

という分け方は、とてもわかりやすい考え方です。もちろん、家計に余裕があるなら両方を使うこともできます。けれど、最初から完璧にやろうとしなくて大丈夫です。むしろ大事なのは、制度を増やすことではなく、続けられる形で資産形成の土台をつくることです。

まず柔軟性を重視するならNISA、老後資金を明確に積みたいならiDeCo、余裕が出てきたら目的ごとに併用する。この順番で考えると、「どちらが得か」より「自分の生活に合う順番は何か」が見えやすくなります。制度は道具です。道具のよしあしより、何のために使うかのほうが、ずっと大切です。

この記事を読んだ次に

NISAの制度の全体像をまず整理したい方はこちらから。

近日公開予定

近日公開予定

NISAとiDeCoの違いが見えてくると、次は「制度を知る」から「どう配分するか」を考える段階に入ります。家計の中で資産形成をどう組み立てるか、投資信託や分散の考え方まで含めて学びたい方は、 IncomeUpの講座ページもあわせてご覧ください。制度の理解と相場の理解がつながると、判断の軸がぶれにくくなります。