ふるさと納税は、「好きな自治体に寄附をすると、税金の控除を受けられる制度」として知られています。返礼品の印象が強いため、つい"お得な買い物"のように見えますが、本質は買い物ではなく寄附です。

大切なのは、自己負担2,000円だけで何でも手に入る制度ではなく、年収や家族構成、他の控除によって控除できる上限額が変わるという点です。この記事では、ふるさと納税の基本、控除の仕組み、上限額の考え方、ワンストップ特例、確定申告が必要なケースを順番に整理します。

この記事でわかること

- ふるさと納税がどのような制度か

- 自己負担2,000円と控除の基本

- 控除上限額を超えるとどうなるか

- ワンストップ特例が使える人・使えない人

- 確定申告が必要になる主なケース

- 家計改善や資産形成とどうつなげるか

ふるさと納税は「買い物」ではなく「寄附」

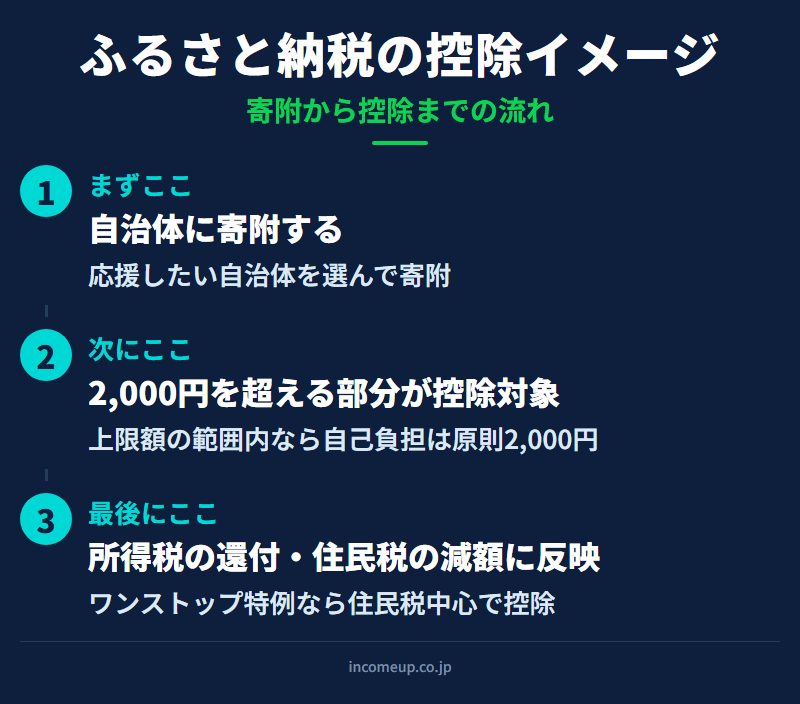

ふるさと納税は、自分が選んだ自治体に寄附を行い、その寄附額のうち一定額について、所得税や住民税から控除を受けられる制度です。

一般的には、寄附先の自治体から返礼品を受け取れることが多いため、ネット通販のような感覚で利用されることがあります。しかし、制度上の本質はあくまで寄附です。

たとえば、30,000円を自治体に寄附した場合、控除上限額の範囲内であれば、2,000円を除いた28,000円分が所得税や住民税から控除されるイメージです。

ただし、これは「必ず28,000円が現金で戻る」という意味ではありません。所得税の還付や翌年度の住民税の減額という形で反映されます。ここを誤解すると、「思ったより得をしていない」と感じやすくなります。

自己負担2,000円の意味

ふるさと納税でよく聞く「自己負担2,000円」とは、控除上限額の範囲内で寄附をした場合、最終的な自己負担が原則2,000円になるという意味です。

たとえば、控除上限額が50,000円の人が、40,000円をふるさと納税した場合、2,000円を除いた38,000円が控除対象になります。

一方で、控除上限額が50,000円の人が、80,000円を寄附した場合、上限を超えた部分は自己負担になります。つまり、上限額を確認せずに寄附額を増やすと、実質負担が2,000円を超えることがあります。

ふるさと納税は「たくさん寄附すればするほど得」という制度ではありません。自分の上限額の範囲内で使うことが基本です。

控除上限額は何で決まるのか

ふるさと納税の控除上限額は、主に次の要素で変わります。

年収が高いほど上限額は大きくなりやすい一方で、扶養家族がいる場合や他の控除が多い場合は、上限額が下がることがあります。

特に注意したいのが、住宅ローン控除や医療費控除、iDeCoとの関係です。これらの控除を使っている人は、ふるさと納税の上限額がシミュレーションより変わることがあります。

そのため、ポータルサイトの簡易シミュレーションだけで判断せず、源泉徴収票や住民税決定通知書を見ながら確認することが大切です。

ワンストップ特例とは何か

ワンストップ特例は、一定の条件を満たす人が、確定申告をせずにふるさと納税の控除を受けられる仕組みです。

主な条件は次の通りです。

- 確定申告をする必要がない給与所得者等であること

- 1年間の寄附先自治体が5団体以内であること

- 寄附先の自治体へワンストップ特例申請を行うこと

会社員で、年末調整だけで税金の手続きが終わる人にとっては便利な制度です。自治体ごとに申請書を提出するか、オンライン申請に対応している自治体ではオンラインで手続きを行います。

ただし、「寄附先が5団体以内」という条件は、寄附回数ではなく自治体数で判断します。同じ自治体に複数回寄附しても、自治体数としては1団体です。

確定申告が必要になるケース

ワンストップ特例を使うつもりでも、次のような場合は確定申告が必要です。

- ふるさと納税先が6団体以上になった

- 医療費控除を受ける

- 住宅ローン控除の初年度で確定申告をする

- 副業所得や不動産所得などで確定申告が必要

- 年収2,000万円を超える

- 個人事業主・フリーランスである

- ワンストップ特例の申請期限に間に合わなかった

重要なのは、確定申告をすると、ワンストップ特例の申請は無効になるという点です。

そのため、すでにワンストップ特例を申請していても、後から医療費控除などで確定申告をする場合は、ふるさと納税分も含めて申告する必要があります。

ここは非常に間違いやすいポイントです。ふるさと納税だけならワンストップ特例で済んだ人でも、別の理由で確定申告をする場合は、寄附金控除の記載を忘れないようにしてください。

確定申告をするとワンストップ特例は無効。寄附金控除の記載漏れに注意。ワンストップ特例と確定申告の違い

ワンストップ特例と確定申告は、控除を受けるための手続きが大きく異なります。次の表で整理します。

| 項目 | ワンストップ特例 | 確定申告 |

|---|---|---|

| 主な対象 | 確定申告が不要な会社員など | 自営業・副業・医療費控除など申告が必要な人 |

| 寄附先自治体数 | 5団体以内 | 制限なし |

| 手続き先 | 寄附先自治体 | 税務署 |

| 控除の反映 | 主に翌年度の住民税から控除 | 所得税の還付・住民税の減額 |

| 注意点 | 確定申告をすると無効 | ふるさと納税分の申告漏れに注意 |

ふるさと納税で失敗しやすいポイント

1. 上限額を超えて寄附してしまう

控除上限額を超えた部分は、自己負担になります。返礼品だけを見て寄附額を増やすと、思ったより負担が大きくなることがあります。

2. ワンストップ特例の申請を忘れる

ワンストップ特例は、寄附しただけでは適用されません。自治体への申請が必要です。申請期限に間に合わない場合は、確定申告で対応する必要があります。

3. 確定申告でふるさと納税分を入れ忘れる

医療費控除や副業の申告をする場合、ワンストップ特例は無効になります。確定申告書にふるさと納税分を入れ忘れると、控除が正しく反映されない可能性があります。

4. 名義を間違える

控除を受ける人の名義で寄附する必要があります。家族カードや別名義のアカウントで寄附する場合は、控除対象者と支払い名義の整合性に注意してください。

5. 返礼品だけで判断する

ふるさと納税は返礼品を選ぶ楽しさがありますが、制度の本質は寄附と税控除です。返礼品の還元率だけでなく、家計全体の中で無理のない範囲で使うことが大切です。

家計改善としてどう活用するか

ふるさと納税は、直接お金を増やす投資ではありません。使い方としては、「税金の仕組みを理解し、家計の実質負担を整える制度」と考えるとわかりやすくなります。

たとえば、普段から購入しているお米、肉、魚、日用品などを返礼品として選べば、家計の支出を一部置き換えることができます。

ただし、返礼品を選ぶために不要なものまで申し込むと、節約ではなく消費になります。家計改善として使うなら、次のような順番が現実的です。

- まず控除上限額を確認する

- 普段使う食品・日用品を中心に選ぶ

- 寄附先自治体数を管理する

- ワンストップ特例か確定申告かを早めに決める

- 年末に慌てて寄附しすぎない

ふるさと納税は、NISAやiDeCoのような資産運用制度とは役割が違います。しかし、固定費の見直しや家計管理と組み合わせることで、投資に回せる余力をつくるきっかけになります。

家計改善として使うなら、普段から買うものを返礼品で置き換えるのが現実的。ふるさと納税とNISA・iDeCoの違い

ふるさと納税、NISA、iDeCoは、どれも「税金のメリット」が語られやすい制度です。ただし、役割はまったく違います。

| 制度 | 主な目的 | 税制メリット | 注意点 |

|---|---|---|---|

| ふるさと納税 | 自治体への寄附・家計支出の一部置き換え | 寄附額のうち2,000円超の部分が控除対象 | 上限額を超えると自己負担が増える |

| NISA | 資産形成 | 運用益が非課税 | 元本保証ではない |

| iDeCo | 老後資金づくり | 掛金所得控除・運用益非課税・受取時控除 | 原則60歳まで引き出せない |

ふるさと納税は、投資ではありません。NISAやiDeCoと同じ「増やす制度」として考えるのではなく、家計の支出を見直し、税金の仕組みに関心を持つ入口として考えるのがよいでしょう。各制度の使い方は、新NISAの基本やiDeCoの基本、優先順位を整理したNISAとiDeCoの優先順位もあわせて参考にしてください。

どんな人に向いているか

ふるさと納税は、次のような人に向いています。

- 会社員で税金の仕組みを少しずつ理解したい人

- 家計の固定費や食費を見直したい人

- 地方自治体を応援したい人

- 年収や家族構成から控除上限額を確認できる人

- 手続きや期限を管理できる人

一方で、制度をよく理解しないまま年末にまとめて寄附する人や、返礼品だけを見て上限額を超えてしまう人は注意が必要です。

まとめ|ふるさと納税は「制度を知って使う」ことが大切

ふるさと納税は、うまく使えば家計に役立つ制度です。ただし、自己負担2,000円という言葉だけで判断すると、上限額超過や申告漏れにつながることがあります。

大切なのは、次の5点です。

- ふるさと納税は買い物ではなく寄附である

- 控除上限額の範囲内で使う

- ワンストップ特例は5団体以内かつ確定申告不要の人向け

- 確定申告をする場合は、ふるさと納税分も申告する

- 家計改善の一部として、無理なく使う

税制に関するご注意

税制や控除額は、年収、家族構成、他の控除、自治体、制度改正によって変わります。この記事は一般的な制度理解を目的としたものであり、個別の税務判断は国税庁・自治体・税理士等の最新情報をご確認ください。

よくある質問

Q. ふるさと納税は誰でも使える制度ですか?

所得税や住民税を納めている人であれば、基本的に利用できます。ただし、控除を受けるためには上限額の範囲内で寄附する必要があり、年収や家族構成、他の控除によって上限額は変わります。専業主婦の方など、本人の課税所得が少ない場合は控除メリットが小さくなることもあります。

Q. 自己負担2,000円は必ず2,000円で済みますか?

控除上限額の範囲内で寄附した場合は原則2,000円です。上限を超えた部分は自己負担になります。年末にまとめて寄附する前に、源泉徴収票や住民税決定通知書を見て自分の上限額を確認することが大切です。

Q. ワンストップ特例と確定申告のどちらを選ぶべきですか?

確定申告が不要な給与所得者で、寄附先が5団体以内ならワンストップ特例が便利です。一方、医療費控除や住宅ローン控除の初年度など、別の理由で確定申告をする場合は、ふるさと納税分も含めて確定申告で対応する必要があります。

Q. ワンストップ特例を申請した後に確定申告をするとどうなりますか?

ワンストップ特例の申請は無効になります。確定申告でふるさと納税分を入れ忘れると、控除が正しく反映されない可能性があります。確定申告をする年は、必ず寄附金控除の欄に記入してください。

Q. 控除上限額はどうやって調べればよいですか?

ポータルサイトの簡易シミュレーションが目安になります。ただし住宅ローン控除、医療費控除、iDeCoなどの控除がある場合は、シミュレーションの結果と実際の上限額が変わることがあります。源泉徴収票や住民税決定通知書を確認し、必要に応じて税務署や税理士に相談すると安心です。

免責事項

本記事は、ふるさと納税、所得税、住民税、ワンストップ特例制度、確定申告等に関する一般的な情報提供を目的としたものであり、特定の自治体・返礼品・ポータルサイト・税理士事務所等を推奨するものではありません。税制、控除上限、申告条件等は変更される場合があります。実際の税務判断は、国税庁・お住まいの自治体・税理士等の最新情報をご確認のうえ、ご自身の判断と責任で行ってください。

あわせて読みたい

ふるさと納税の前に、毎月の固定費をどう見直すかをまとめています。

所得控除でしっかり節税できる、老後資金づくりの制度を整理しています。

節税と資産形成を両立するうえで、NISAとiDeCoの優先順位を整理しています。

節税の入口を整理したら、NISAも合わせて押さえておきたい制度です。

税金・家計・資産形成をまとめて整理したい方へ

ふるさと納税で税金の仕組みに関心を持ったら、経済指標とお金の基本も一歩ずつ学んでいきましょう。無料ガイドでは、家計と資産形成の土台を整える考え方を整理しています。

無料ガイドを受け取る →税金・家計の整理ができたら、経済の流れや相場分析も学んでおくと、長期の資産形成で迷いにくくなります。 IncomeUpの講座ページでは、資産形成・相場分析・分散投資を体系的に学べます。