教育費というと、「総額いくらかかるのか」という数字が先に出てきます。公立なら約1,000万円、私立なら2,000万円以上という話を聞いて、圧倒される方も多い。

でも教育費は、老後資金に比べて「いつ、いくら必要になるか」が比較的逆算しやすいお金です。子どもが何歳のとき、どの進路を選ぶかによって、使う時期と規模がある程度見えてきます。この「逆算しやすさ」を活かすことが、教育費準備の出発点になります。

この記事では、教育費の全体像と種類を整理したうえで、NISAをどう使うか、どの順番で準備を進めるかまでを整理します。

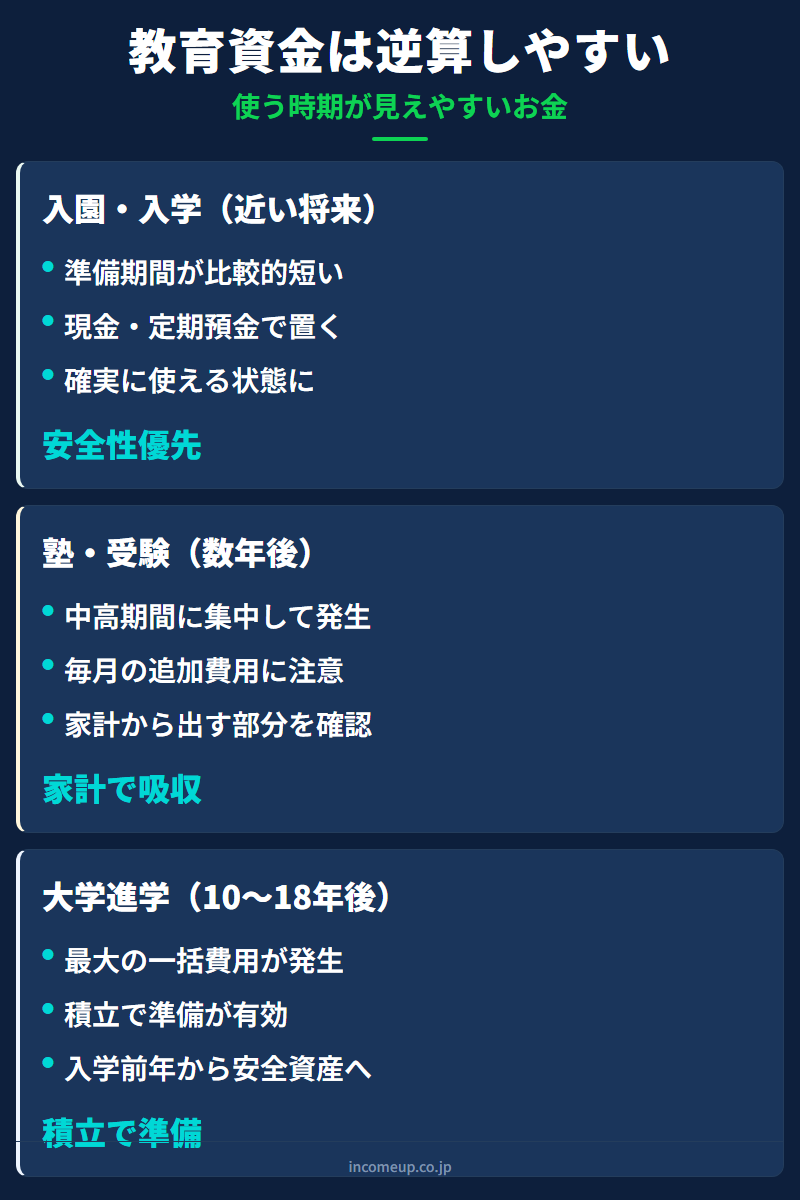

教育費の特徴 使う時期を逆算できる

教育費の大きな特徴は、使う時期がある程度あらかじめわかることです。子どもが今何歳かがわかれば、「何年後に大学入学を迎えるか」が計算できます。この逆算のしやすさは、老後資金などに比べて準備計画が立てやすいという意味で大きな強みです。

近い将来(入園・入学)

数年以内に発生する入学関連費用は、準備期間が短いため現金・定期預金で確実に用意しておくのが基本です。価格変動リスクのある資産は使わず、安全性を最優先に置きます。

数年後(塾・受験費用)

中学受験や高校受験を控える時期には、塾代・受験費用が家計から継続的に出ていきます。これは積立で先読みするよりも、毎月の家計で吸収できるか確認することが重要です。想定より大きくなりがちな費用なので、中学入学前後から年間収支を見直しておくと安心です。

10〜18年後(大学進学)

大学進学時は最大の出費が一括で発生します。入学金・前期授業料は合格直後の納付が必要で、私立大学では数十万〜百万円超の現金がすぐに必要になります。長い準備期間がある分、積立が最も有効に機能するタイミングです。ただし、使う2〜3年前から安全資産へ移す「出口設計」も忘れずに行います。

公立中心なら幼稚園〜大学で総額1,000万円前後、私立中心では2,000〜3,000万円超になることもあります。ただし、この総額はあくまで目安です。自分の家庭の進路パターンに合わせて、使う時期ごとに分けて考えると整理しやすくなります。費用の種類でも分けて把握する

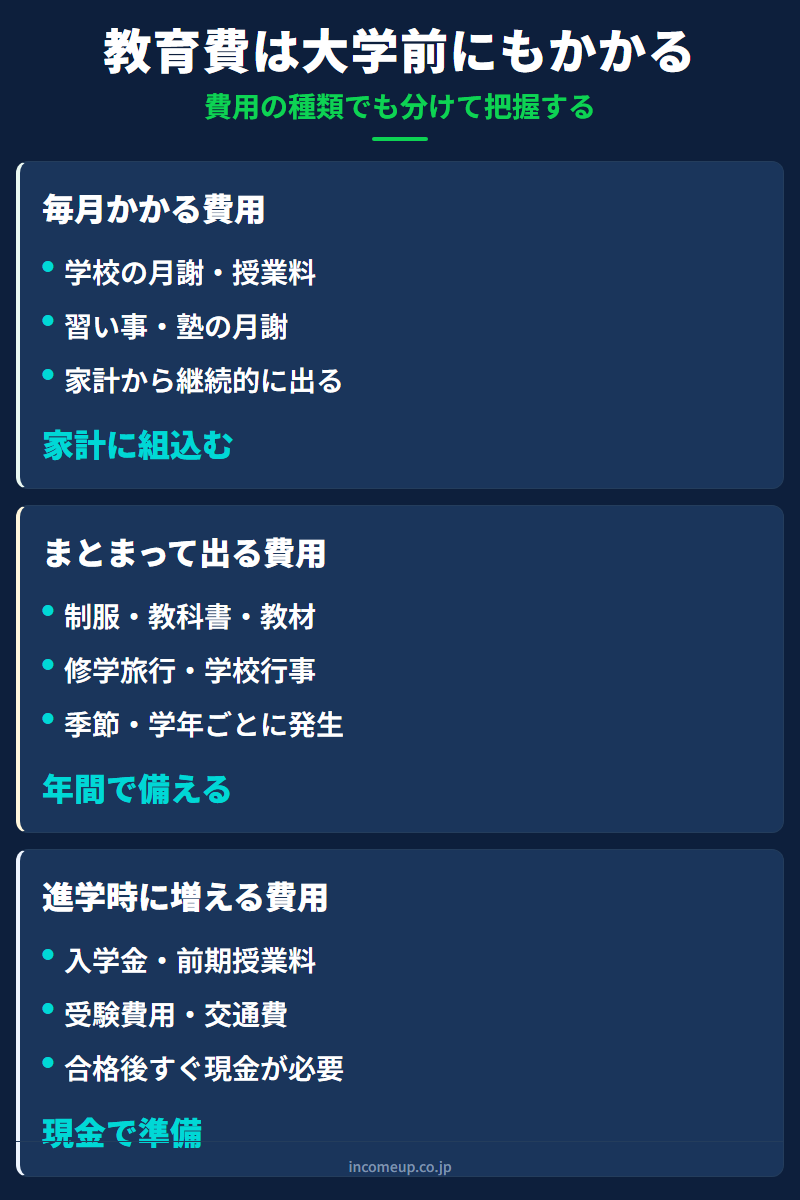

教育費は使う時期だけでなく、費用の性質によっても分けて把握すると管理しやすくなります。大きく3種類があります。

毎月かかる費用(家計に組み込む)

学校の授業料・月謝・習い事費用など、毎月継続的に発生する費用です。家計の支出として固定費に組み込む性質のものです。子どもの年齢が上がるにつれて増える傾向があり、中学・高校期には習い事・塾代が加わることで月々の負担が大きくなります。

まとまって出る費用(年間で備える)

入学時の制服・教材・修学旅行・学校行事など、学年の変わり目や季節ごとに発生する費用です。毎月の支出ではありませんが、年間ベースで想定して積み立てておくと慌てずに済みます。特に中学・高校の入学時は一時的な出費が集中しやすいため、前年から準備しておくのが安心です。

進学時に増える費用(現金で準備)

入学金・前期授業料・受験費用・交通費など、進学のタイミングで一括で必要になる費用です。合格後すぐに現金が必要になるため、これだけは安全資産(預金など)で準備しておく必要があります。NISAなどの価格変動がある資産から急に動かすのはリスクがあります。

「教育費=大学費用」とだけ捉えていると、中学・高校期の塾代・受験費用が想定外の家計負担になりがちです。小学校高学年から先の毎月費用を早めに試算しておくことで、家計への影響を前もって確認できます。NISAを教育費に使うかどうかの判断軸

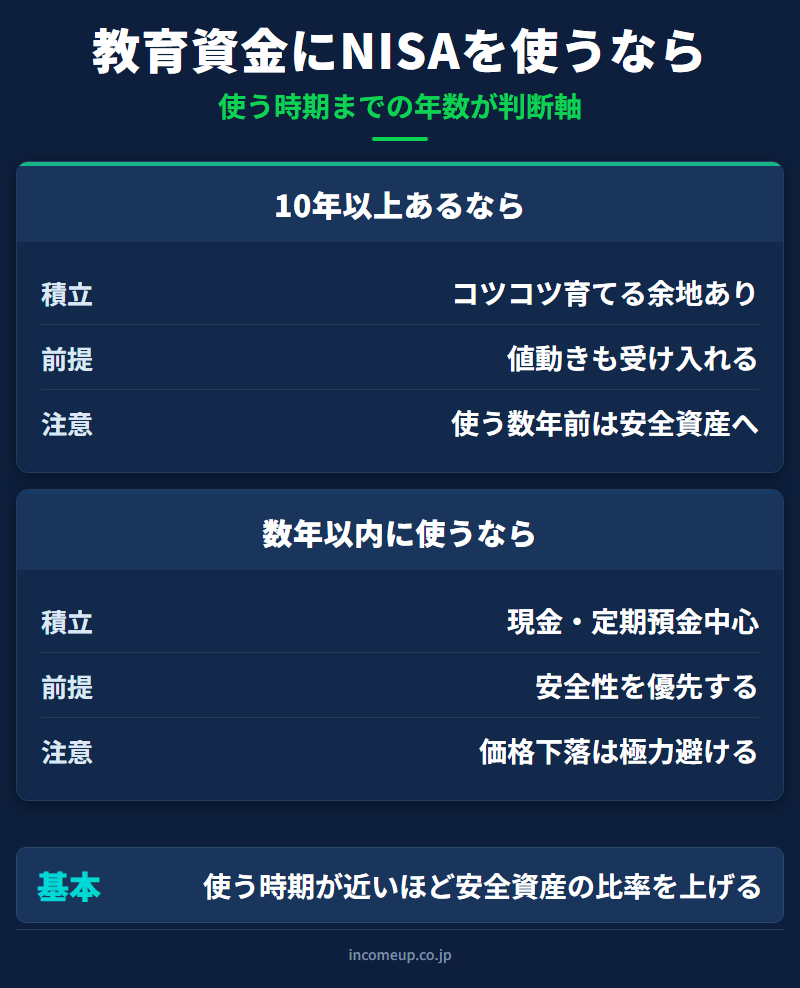

近年、教育費の積立に新NISAを活用する家庭が増えています。NISAの運用益非課税のメリットは魅力的ですが、教育費への活用は「いつ使うか」で向き不向きが大きく変わります。

10年以上先に使う資金なら:積立も選択肢

子どもが生まれてすぐに大学費用の準備を始めるなど、10年以上の準備期間がある場合は、NISAのつみたて投資枠での積立が選択肢になります。期間が長いほど価格変動を吸収しやすく、複利の効果も乗りやすくなります。ただし、使う2〜3年前には段階的に安全資産(預金など)へ移す「出口設計」が必要です。

数年以内に使う資金なら:現金・定期預金中心

すでに子どもが小学校高学年以上で、数年後の受験・進学費用を準備したい場合は、NISAではなく定期預金や普通預金を中心に据えます。価格が下落したタイミングで使わなければならない状況を避けることが最優先です。

学資保険の位置づけ

学資保険は「決まった時期に決まった金額が受け取れる」安心感と、親が万一の場合に払込が免除される保障機能を持っています。返戻率は以前ほど高くないプランも増えていますが、積立の規律を保ちたい・保障も兼ねたいという場合には選びやすい選択肢です。 教育費にNISAを使うかどうかは、使う時期までの残り年数で判断します。10年以上あれば積立という選択肢が生まれますが、数年以内ならば価格変動リスクを排除した安全資産での準備が基本です。いずれにせよ、大学入学直前の数年は預金での確保を優先するという出口設計は必須です。

準備の順番 どこから始めればよいか

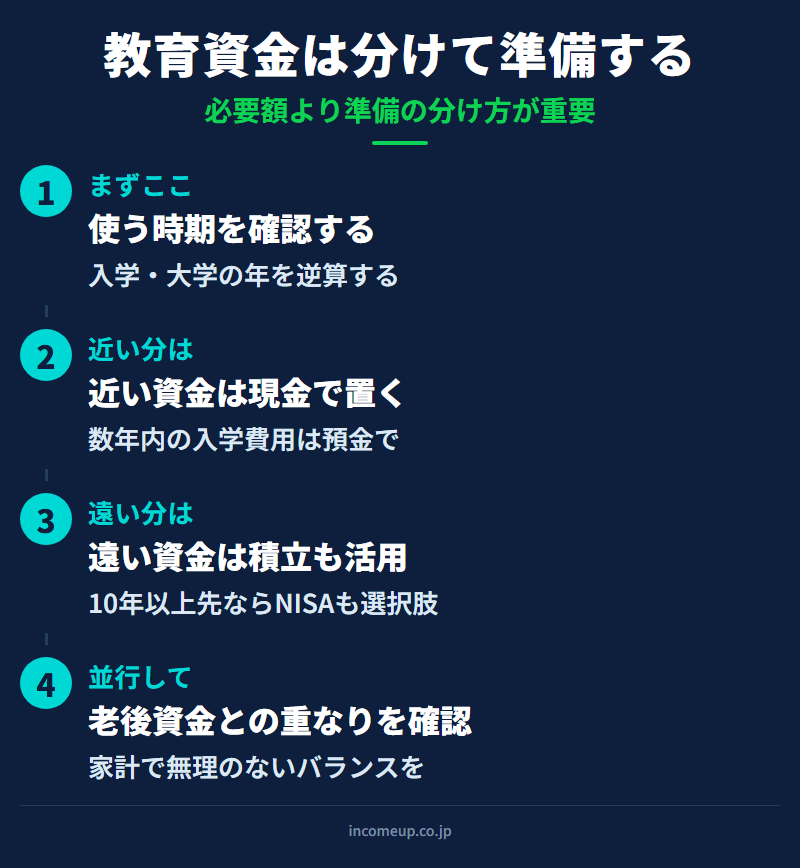

教育費の準備は、総額を一つの目標として貯めようとすると手が止まりがちです。使う時期ごとに分けて、それぞれの準備方針を決めるというアプローチのほうが、実際に動きやすくなります。

Step 1:使う時期を確認する

まず、子どもの現在の年齢から、入学・大学進学のおおよその年を逆算します。「あと何年で大学入学か」「あと何年で中学受験か」がわかると、準備の方針と期間が決まります。

Step 2:近い資金は現金で置く

3〜5年以内に使う可能性がある資金(近い入学費用、受験費用など)は、定期預金や普通預金に置きます。増やすより「確実に使えること」を優先する局面です。

Step 3:遠い資金は積立も活用する

子どもがまだ小さく、大学入学まで10年以上ある場合は、NISAのつみたて投資枠なども選択肢になります。少額でも早く始めることで準備期間を長く取れるため、月々の負担を抑えやすくなります。

Step 4:老後資金との重なりを確認する

教育費の準備期間は、老後資金の積立期間と重なることが多い。両方を無理なく続けるためには、家計全体の収支を見渡しながら、月々の積立額のバランスを取ることが重要です。教育費に集中しすぎて老後資金の準備が遅れる、という事態を避けましょう。

教育費の準備は、総額を一気に積み上げようとするより、「使う時期で分ける→近い分は現金→遠い分は積立」という考え方で整理すると動きやすくなります。完璧な計画より、まず使う時期を確認して最初の1歩を踏み出すことが大切です。この記事を読んだ次に

教育費の次に考えたい、老後資金の準備の枠組みを整理します。

NISAを教育費積立に活用したい方は、まず制度の基本を押さえましょう。

教育資金の準備方法を、学資保険と新NISAの役割から整理します。

教育費の積立方法がわかってきたら、次は老後資金や家計全体の資産配分まで含めて考える段階に入ります。NISAや投資信託の活用を含めて体系的に学びたい方には、 IncomeUpの講座ページもあわせてご覧ください。