老後資金を考えるとき、多くの人は「いくら必要か」に意識が向きます。もちろん金額は重要です。しかし、同じ3,000万円を持っていても、すべてが預金なのか、株式中心なのか、NISAやiDeCoを組み合わせているのかによって、老後の安心感は大きく変わります。

退職前後の資産配分で大切なのは、年齢だけで機械的に決めることではありません。生活費、年金額、働き方、家族構成、住宅ローン、医療・介護への備え、相場下落時の心理的な耐性まで含めて考える必要があります。

この記事では、老後に向けた資産配分を「生活防衛資金」「安定資産」「成長資産」の三層で整理します。さらに、株式・債券・現金・NISA・iDeCoの役割、退職後の取り崩し、避けたい集中投資まで、40〜70代の読者に向けて実践的に解説します。

この記事でわかること

老後の資産配分は年齢だけで決めない

老後に向けた資産配分では、「年齢が上がったら株式を減らす」とよく言われます。たしかに、退職が近づくほど大きな値下がりを避けたいという考え方は自然です。しかし、年齢だけで一律に決めるのは危険です。

同じ60歳でも、退職金がある人、年金見込み額が高い人、住宅ローンが残っている人、70歳以降も働く予定の人では、取れるリスクがまったく違います。65歳で完全退職する人と、75歳まで収入がある人では、資産を取り崩し始める時期も変わります。

また、平均寿命が延びるなかで、60代以降の運用期間は意外と長くなります。65歳から90歳までを考えれば、25年あります。すべてを現金にしてしまうと、インフレによって実質的な購買力が下がる可能性があります。

一方で、退職直前に資産の大半を株式へ集中させるのも危険です。相場が大きく下がったタイミングで退職を迎えると、老後資金の取り崩し計画が崩れる可能性があります。

老後の資産配分は「何歳だから何%」ではなく、「いつ使うお金か」「どれくらい下落に耐えられるか」「どの収入が見込めるか」で考える必要があります。まず生活費何年分を現金で持つかを決める

老後の資産配分で最初に決めたいのは、株式比率ではありません。まず、生活費何年分を現金またはすぐ使える資金で持つかです。

現金の役割は、増やすことではありません。相場が悪いときに投資資産を無理に売らなくて済むようにすることです。生活費の数年分を現金で確保しておけば、株式市場が一時的に大きく下がっても、慌てて売却せずに済みます。

目安としては、退職後の生活費の1〜3年分を現金で持つ考え方があります。ただし、これは絶対的な正解ではありません。年金収入、退職金、家族構成、持ち家か賃貸か、医療費や介護費への不安によって変わります。

たとえば、公的年金で生活費の大部分をまかなえる人は、必要な現金比率をやや低くできるかもしれません。一方、年金だけでは大きく不足し、投資資産の取り崩しに頼る人は、現金クッションを厚めに持つ方が安心です。

現金は利回りが低いため、持ちすぎると資産全体の成長力は下がります。しかし、現金が少なすぎると、相場下落時に生活費のために資産を売らざるを得なくなります。老後の現金は、利回りではなく「時間を買うための資産」と考えることが大切です。三層で考える:生活防衛資金・安定資産・成長資産

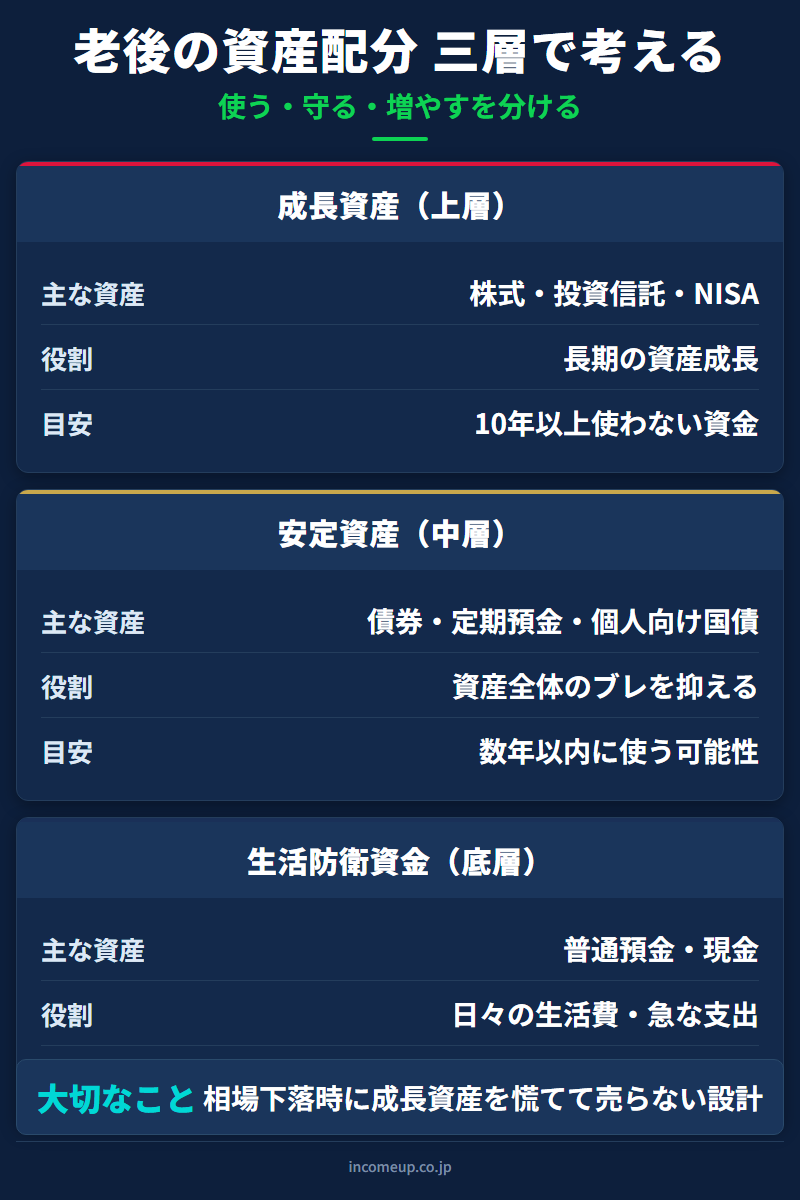

老後の資産配分は、三層で考えると整理しやすくなります。

第一層は、生活防衛資金です。これは、すぐに使える現金・普通預金・短期資金です。日々の生活費、急な医療費、家電の買い替え、住宅修繕費などに対応するための資金です。ここは増やすためではなく、生活を守るために置きます。

第二層は、安定資産です。定期預金、個人向け国債、債券ファンド、比較的値動きの小さいバランス型資産などが候補になります。目的は、成長資産ほど大きな値上がりを狙うことではなく、資産全体のブレを抑えることです。

第三層は、成長資産です。株式、株式投資信託、全世界株式、米国株式、REITなどが含まれます。インフレに負けない資産成長を目指す部分です。ただし、短期的には大きく下がることがあります。老後資金の全額をここに置くのではなく、使う時期が先の資金を中心に配分します。

この三層に分けることで、「今すぐ使うお金」「数年以内に使うかもしれないお金」「10年以上使わないお金」を分けて考えられます。資産配分とは、単に金融商品を選ぶことではなく、お金に役割を与える作業です。

老後資産の役割分担

| 層 | 主な資産 | 役割 | 注意点 |

|---|---|---|---|

| 生活防衛資金 | 普通預金、短期資金 | 日々の生活費、急な支出への備え | 持ちすぎるとインフレに弱い |

| 安定資産 | 定期預金、個人向け国債、債券、低リスク資産 | 資産全体のブレを抑える | 利回りだけで選ばない |

| 成長資産 | 株式、投資信託、NISA内の成長資産 | 長期の資産成長を狙う | 短期下落に備える |

| 税制優遇口座 | NISA、iDeCo | 運用益や掛金面での税制メリット | 流動性や引き出し制限を確認 |

| 取り崩し資金 | 現金化予定の資産 | 生活費の補填 | 相場下落時に売らない工夫が必要 |

成長資産と安定資産をどう分けるか

老後に向けた資産配分では、成長資産と安定資産のバランスが重要です。

成長資産は、長期的に資産を増やすための部分です。株式や株式投資信託は、短期的には大きく値下がりすることがありますが、長期ではインフレに対抗しやすい資産です。特に、老後が20年、30年続く可能性を考えると、すべてを預金に置いておくことにもリスクがあります。

安定資産は、資産全体の値動きを和らげる部分です。債券、預金、個人向け国債、低リスク資産などが候補になります。大きく増やすことより、必要なときに大きく減っていないことが大切です。

考え方の一例として、数年以内に使うお金は現金・安定資産、10年以上使わないお金は成長資産に置くという方法があります。これは、使う時期が近いお金ほどリスクを下げ、使う時期が遠いお金ほど成長力を持たせる考え方です。

株式何%、債券何%が正解というものはありません。大切なのは、自分が相場下落にどれだけ耐えられるかです。仮に資産が一時的に20%下がったとき、夜眠れないほど不安になるなら、成長資産の比率が高すぎる可能性があります。NISAとiDeCoの役割を分ける

老後資産形成では、NISAとiDeCoの役割を分けて考えることが重要です。

NISAは、運用益が非課税になる制度です。つみたて投資枠と成長投資枠を使いながら、長期の資産形成に活用できます。途中で売却して資金化しやすい点もあり、老後資金だけでなく、将来の大きな支出にも対応しやすい制度です。

iDeCoは、老後資金に特化した制度です。掛金の所得控除など税制メリットがある一方で、原則として60歳まで引き出せません。そのため、教育費や住宅資金のように途中で使う可能性がある資金を入れるには向きません。

つまり、NISAは比較的柔軟な長期投資口座、iDeCoは老後専用の年金づくり口座として考えると整理しやすくなります。

退職が近い人は、iDeCoの拠出可能期間、受け取り方法、退職金との税制関係も確認する必要があります。受け取り方によって税負担が変わる場合があるため、退職金や公的年金と合わせて検討することが大切です。

NISAもiDeCoも便利な制度ですが、制度を使うこと自体が目的ではありません。大切なのは、どの資産を、どの口座で、いつまで運用し、いつ取り崩すかです。NISAとiDeCoの優先順位について整理した記事もあわせて確認してみてください。退職後は「取り崩し」まで考える

現役時代の資産形成は、積み立てが中心です。しかし、退職後は取り崩しが始まります。この切り替えが難しいポイントです。

取り崩しで避けたいのは、相場が大きく下がっているときに、生活費のために株式資産を売却し続けることです。値下がり時に売却すると、回復局面に参加できる資産が減ってしまいます。

そのため、退職後は「どの資産から使うか」を事前に考えておく必要があります。一例として、最初は現金や安定資産から生活費を補い、成長資産は相場回復を待つという考え方があります。

また、毎年一定額を取り崩す方法、資産残高の一定割合を取り崩す方法、相場が良い年だけ成長資産を売る方法など、取り崩しにも複数の考え方があります。どれが正解というより、自分の生活費と心理的安心に合う方法を選ぶことが大切です。

老後資金は、貯めて終わりではありません。使いながら守り、必要に応じて増やし続ける設計が必要です。退職後の資産配分では、「積み立てる力」よりも「取り崩しながら持ちこたえる力」が重要になります。やってはいけない集中投資

老後資産で避けたいのは、特定の資産や銘柄に集中しすぎることです。

たとえば、退職金の大半を一つの高配当株に投資する、流行しているテーマ型ファンドにまとめて入れる、外貨建て商品だけに偏る、不動産だけに集中する、といった行動はリスクが大きくなります。

老後資金は、失敗したときに取り返す時間が限られています。若い世代であれば、相場下落後に働いて追加投資する時間があります。しかし、退職後は収入が限られるため、大きな損失からの回復が難しくなります。

特に注意したいのは、「利回りが高いから安心」と考えることです。高い利回りには、何らかのリスクが伴います。配当利回りが高い株式、分配金が多い投資信託、外貨建て商品、不動産投資などは、仕組みを理解しないまま老後資金の中心に置くべきではありません。老後資産配分で大切なのは、一発で増やすことではなく、大きく失敗しないことです。分散、現金クッション、取り崩し計画。この3つを欠かさないことが、老後資産を守る基本です。

まとめ:老後資産は「使う・守る・増やす」に分ける

老後に向けた資産配分では、年齢だけで株式比率を決めるのではなく、お金の使い道と時期で分けることが大切です。

- すぐ使うお金は生活防衛資金として現金で持つ。

- 数年以内に使う可能性があるお金は安定資産で守る。

- 10年以上使わないお金は成長資産として運用する。

NISAは柔軟な長期投資、iDeCoは老後専用資金というように、役割を分けて使うことが重要です。

退職後は、積み立てるだけでなく取り崩しが始まります。相場が悪いときに成長資産を売らずに済むよう、現金と安定資産を準備しておくことが、老後の安心につながります。

老後資産は、「増やす」だけでも「守る」だけでも不十分です。使う資産、守る資産、増やす資産を分ける。これが、40代以降の資産配分で最も大切な考え方です。よくある質問

Q. 老後に向けて株式は減らすべきですか?

一律に減らす必要はありません。大切なのは、いつ使うお金かを分けることです。数年以内に使うお金は現金や安定資産で守り、10年以上使わないお金は成長資産として株式を持つ考え方もあります。

Q. 老後資金は何年分を現金で持つべきですか?

絶対的な正解はありません。目安として生活費の1〜3年分を現金で持つ考え方がありますが、年金額、退職金、住宅ローン、家族構成、医療・介護への不安によって変わります。

Q. NISAとiDeCoはどちらを優先すべきですか?

目的によって異なります。NISAは比較的柔軟に使える長期投資口座、iDeCoは老後資金に特化した年金づくりの制度です。途中で使う可能性がある資金はNISA、老後専用資金はiDeCoというように役割で考えると整理しやすくなります。

Q. 退職金を一括投資してもよいですか?

慎重に考えるべきです。退職金は老後生活の大切な資金であり、投資で失敗したときに取り返す時間が限られます。一括でリスク資産に入れるのではなく、現金・安定資産・成長資産に分けて考えることが重要です。

Q. 老後の取り崩しは何から始めればよいですか?

一例として、まず現金や安定資産から生活費を補い、相場が悪い時期に成長資産を無理に売らないようにする考え方があります。ただし、税金、NISA、iDeCo、年金、退職金の状況によって適切な順番は変わります。

免責事項

本記事は、老後資金、資産配分、NISA、iDeCo、取り崩しに関する一般的な情報提供を目的としたものであり、特定の金融商品、投資手法、証券会社、保険商品等を推奨するものではありません。資産運用には元本割れを含むリスクがあります。各制度や税制、受け取り方法は変更される場合があります。実際の投資判断や退職金・年金・税務上の判断は、最新情報を確認し、必要に応じて専門家へ相談のうえ、ご自身の判断と責任で行ってください。

あわせて読みたい

老後資金の準備の仕組みと、iDeCoとNISAの組み合わせ方を整理しています。

老後資産の配分を考える前に、NISAとiDeCoの優先順位を整理します。

老後資産を積み立てる前に、家計の固定費を整えることが第一歩です。

老後の資産配分の枠組みがつかめたら、次は「相場を読みながら長期投資を続ける視点」も合わせて学ぶと判断の幅が広がります。 IncomeUpの講座ページでは、資産形成・相場分析・分散投資を体系的に学べます。