老後資金の話になると、「いくら必要か」という総額の議論が先に立ちがちです。でも、準備に行き詰まる人の多くは、金額の問題よりも「どこに何を置けばいいかわからない」という持ち方の問題を抱えています。

老後のお金には、「すぐ使うもの」「数年後に使うもの」「長く育てるもの」という3つの性質があります。この3つを混ぜて考えると、リスクの取り方も置き場所も決まらなくなります。まず分けて考えることが、老後資金の設計の出発点です。

この記事では、老後資金を「使う時期で分ける」考え方を軸に、iDeCoとNISAをどう位置づけるか、どの順番で準備を始めるかまでを整理します。

老後資金は「3つのお金」に分けて考える

老後資金を一括りに「2,000万円」と捉えると、どこから手をつければいいかがわからなくなります。実際には、老後のお金は使う時期によって性質が異なり、求められる安全性や運用方法も変わります。

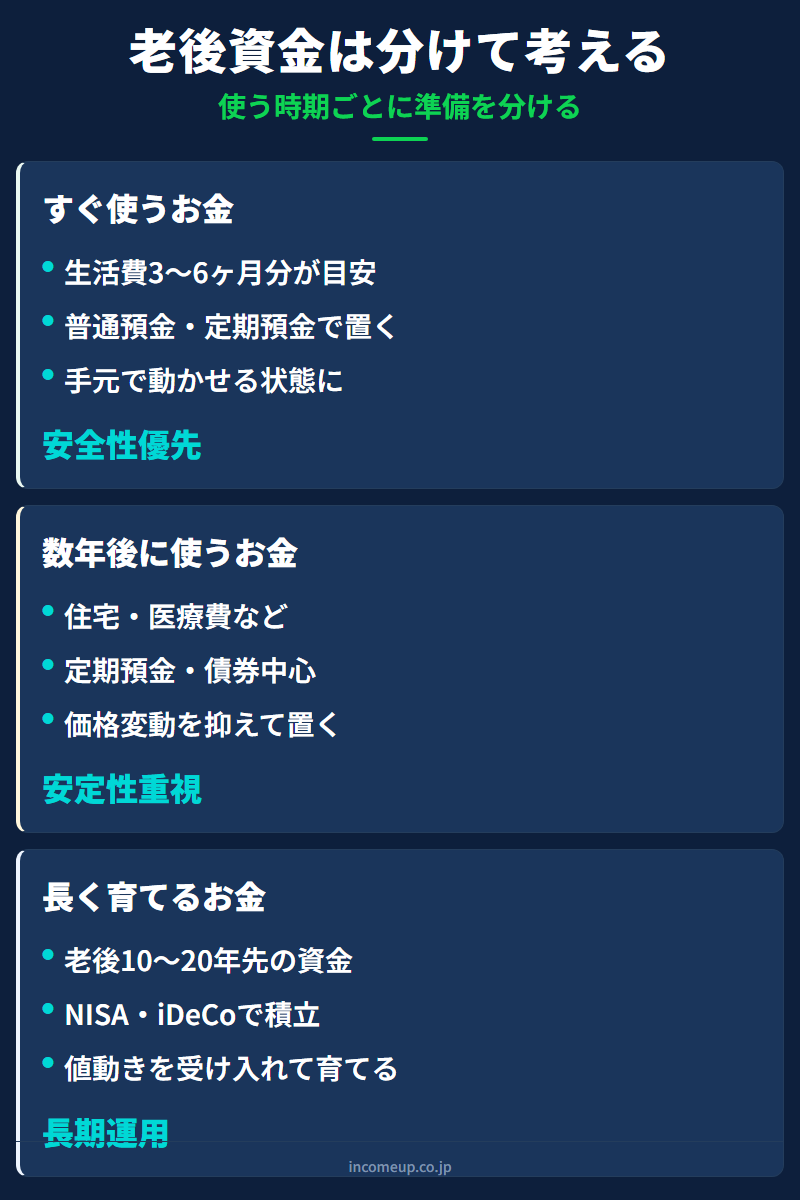

①すぐ使うお金(生活防衛資金)

老後の生活費3〜6ヶ月分を目安に、普通預金や定期預金など手元で動かせる状態に置きます。相場の動きに左右されず、いつでも引き出せることが最優先です。ここには運用の発想は持ち込まないほうが安心です。

②数年後に使うお金(住宅修繕・医療費など)

5〜10年先に発生しそうな住宅リフォーム費用や医療・介護関連の費用を想定した資金です。定期預金や債券など、価格変動を抑えながら置いておくのが基本です。株式資産は使う時期が近づくにつれて比率を下げていきます。

③長く育てるお金(10〜20年先の老後資金)

退職後10〜20年先まで手をつけない分は、長期で少しずつ育てる対象として位置づけます。値動きを受け入れながら、NISAやiDeCoで積立を続けるのが合理的です。時間軸が長いほど、価格変動のリスクは吸収しやすくなります。

「老後2,000万円問題」として知られる金融庁の試算(2019年)は、当時の平均的な無職夫婦世帯の収支モデルに基づくもので、すべての家庭に当てはまる数字ではありません。まず「ねんきんネット」などで自分の公的年金の受給見込みを確認し、不足分の目安を把握するところから始めましょう。iDeCoとNISAは役割が違う 使い分けの基本

iDeCoとNISAはどちらも非課税制度ですが、向いている目的と使い勝手が大きく異なります。老後資金の③(長く育てるお金)にはどちらも活用できますが、特性を理解して使い分けることが重要です。

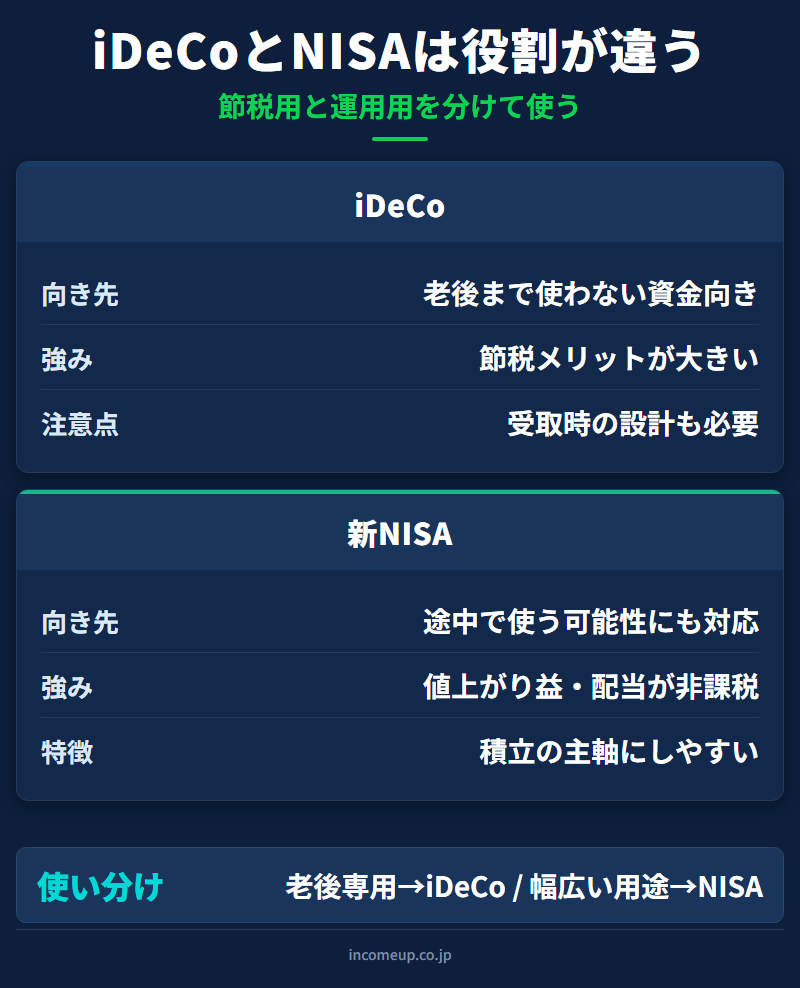

iDeCo(個人型確定拠出年金)

iDeCoの最大の特徴は、掛金が全額所得控除の対象になることです。たとえば月2万円を拠出すると、年間24万円が課税所得から差し引かれ、所得税・住民税の負担が軽減されます。運用益も非課税、受け取り時も税優遇があります。

一方で、原則60歳まで引き出せないという制約があります。途中で使う可能性があるお金はiDeCoには入れられません。「老後まで確実に使わない」と決めた分だけ充てるのが基本の考え方です。掛金の上限は加入区分により異なり、会社員(企業年金なし)は月2.3万円、自営業者は月6.8万円などが目安です。

新NISA(成長投資枠・つみたて投資枠)

NISAは老後資金に限らず、あらゆる目的の長期積立に使えます。運用益が非課税で、いつでも売却・現金化できる柔軟性が最大の強みです。万一の急な支出が生じても対応できるため、iDeCoと組み合わせて使うことで準備全体の安心感が増します。

老後資金においては、iDeCoの拠出上限を超えた分の追加積立や、60歳以前に使う可能性を残しておきたい分の受け皿として機能します。積立の主軸に置きやすい制度です。

iDeCoとNISAを「老後専用の節税口座」と「幅広く使える長期積立口座」として役割分担させると、老後資金の設計がシンプルになります。どちらを先に使うかは、節税メリットの大きさと資金の流動性ニーズで判断するとよいでしょう。公的年金との組み合わせ方

老後資金の設計では、公的年金(老齢基礎年金・老齢厚生年金)を軸に考えることが出発点です。年金は終身で受け取れる収入であり、受け取り期間が長くなるほどその価値は大きくなります。

2024年度の老齢基礎年金の満額は月約68,000円で、厚生年金を合わせた夫婦の平均受給額は月25万円前後とされています。老後の生活費の目安(月25〜30万円程度)をある程度カバーできますが、医療費・介護費・住居費などが重なる時期には不足が生じる可能性もあります。

まずは「ねんきんネット」(日本年金機構)や年に1度届く「ねんきん定期便」で自分の受給見込みを確認することが、老後資金の過不足を把握する第一歩です。年金でカバーできる部分を把握してから、iDeCoやNISAでどれだけ積み立てるかを考えると、目標がずっと立てやすくなります。

「いくら積めば十分か」という正確な答えは、長生きリスク・インフレ・医療費の不確実性があるため算出が難しい。大切なのは、今の家計で無理なく続けられる金額を設定することです。金額は年齢・収入の変化に合わせて途中で見直せます。準備の順番 何から始めればよいか

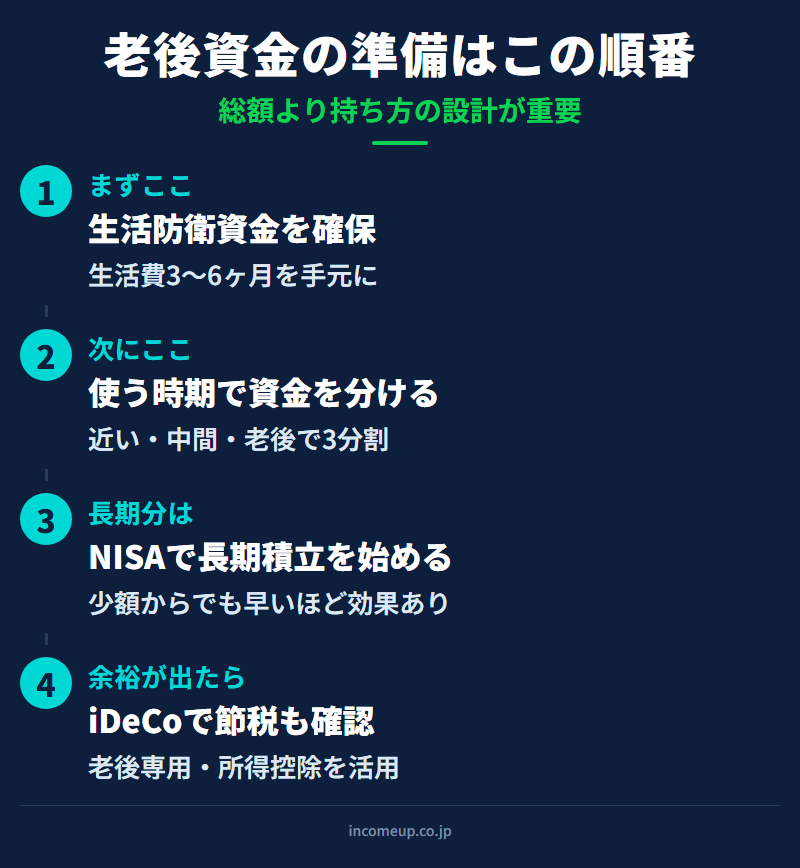

老後資金の準備は、始める順番が大切です。老後まで遠い分を先に積み始め、手元の安全性は確保しながら進めることで、焦らず長く続けられる仕組みができます。

Step 1:生活防衛資金を手元に置く

まず、生活費3〜6ヶ月分を普通預金・定期預金などで手元に置きます。これは投資の前提となるセーフティネットです。ここが薄いまま積立を始めると、急な支出のたびに積立を崩す繰り返しになります。

Step 2:お金を「使う時期」で3つに分ける

手元資金が確保できたら、残りのお金を「すぐ使う」「数年後」「老後10〜20年先」の3グループに分けて考えます。この分け方が決まると、それぞれの置き場所と運用方針が自然に決まってきます。

Step 3:老後の分はNISAで長期積立を始める

老後10〜20年先の資金は、NISAのつみたて投資枠などで積立を開始します。少額からでも早いほど複利の効果が出やすく、月1〜2万円程度でも継続することに意味があります。インデックスファンドなどコストの低い商品を選ぶのが基本です。

Step 4:余裕が出たらiDeCoで節税も活用する

NISAの積立が軌道に乗ったら、iDeCoの活用も検討します。所得税・住民税の節税メリットは、収入が高いほど大きくなります。ただし60歳まで引き出せない制約があるため、生活防衛資金が十分に確保できてから始めるのが安心です。

老後資金の準備は「いくら必要か」の答えを先に出そうとすると動けなくなりがちです。まず生活防衛資金を置き、次にお金を時期で分け、遠い分から積み立てを始める。この順番で進めることが、長く無理なく続けるための設計です。この記事を読んだ次に

NISAとiDeCoをどう使い分けるか、優先順位の決め方を詳しく解説します。

老後資金と並行して考えたい、教育費準備の考え方を整理します。

近日公開予定

老後資金の準備の枠組みがつかめたら、次は「具体的な資産配分」や「相場を読みながら長期投資を続ける視点」も学ぶと、判断の幅が広がります。そのような体系的な学習には、 IncomeUpの講座ページもご覧ください。