「年金はいくらもらえるのか」は、50代以降の家計でいちばん気になる数字の一つです。老後資金、退職金、NISA、iDeCo、住宅ローンの残り方を考えるときも、土台になるのは公的年金の見込み額です。

ただし、年金額は「平均でいくら」という数字だけを見ても、自分の家計には落とし込みにくいものです。会社員期間が長い人、自営業期間がある人、扶養に入っていた期間がある人、転職や休職がある人では、老齢基礎年金と老齢厚生年金の内訳が変わります。

そこで最初に見るべきなのが、毎年誕生月に届く「ねんきん定期便」です。この記事では、ねんきん定期便で確認すべき3つの数字を軸に、年金見込額の読み方、繰上げ・繰下げの考え方、老後資金とのつなげ方を整理します。

この記事でわかること

- ねんきん定期便で最初に見るべき3つの数字

- 老齢基礎年金と老齢厚生年金の違い

- 50歳未満と50歳以上で見込額の意味が違う理由

- 年額を月額に直して老後家計へ落とし込む方法

- 繰上げ・繰下げ受給を考えるときの注意点

- 年金見込額をNISAや老後資金設計につなげる考え方

先に結論|見るべき数字は「基礎・厚生・合計見込額」

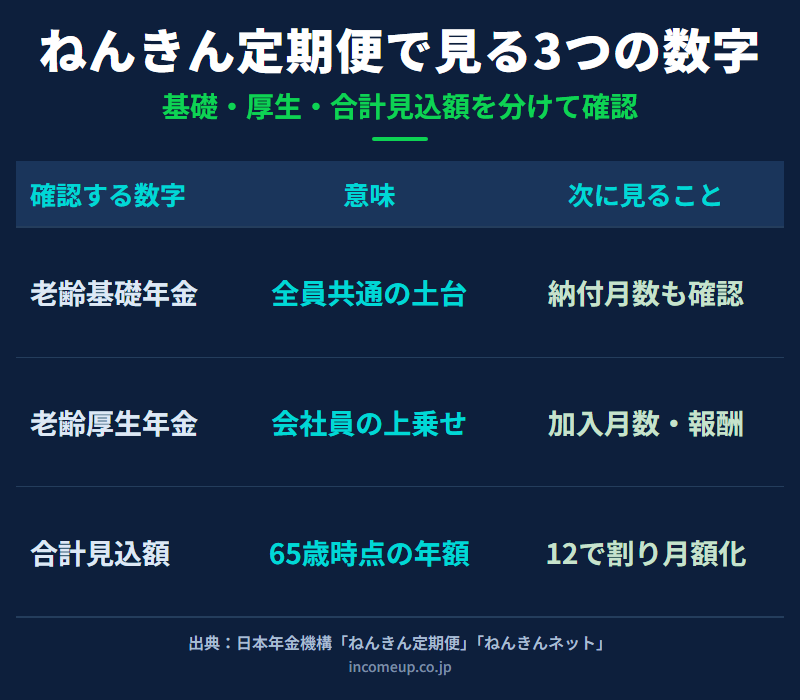

ねんきん定期便を見ると、いろいろな数字が並んでいて迷いやすいものです。最初に見るべきなのは、次の3つです。

- 老齢基礎年金

- 老齢厚生年金

- 老齢年金の見込額の合計

老齢基礎年金は、国民年金に加入していた期間に応じて受け取る、いわば公的年金の土台です。老齢厚生年金は、会社員・公務員などとして厚生年金に加入していた期間と報酬に応じた上乗せ部分です。

そして、実際の老後家計で使うときに重要なのが、合計見込額です。ねんきん定期便では年額で表示されることが多いため、12で割って月額に直すと、毎月の生活費との比較がしやすくなります。

年金額は「総額」だけでなく、「土台の基礎年金」と「働き方で変わる厚生年金」に分けて見ることが大切です。数字1|老齢基礎年金は「全員共通の土台」

老齢基礎年金は、国民年金の保険料納付済期間や免除期間などを合算した受給資格期間が10年以上ある場合に、原則65歳から受け取れる年金です。

2026年度(令和8年度)の老齢基礎年金の満額は、昭和31年4月2日以後生まれの方で月額70,608円、昭和31年4月1日以前生まれの方で月額70,408円です。これは満額の例であり、保険料を納めていない期間や免除期間がある場合は、個人ごとに変わります。

ここで確認したいのは、「自分はいくらもらえるか」だけではありません。老齢基礎年金は、老後家計の最低限の土台になるお金です。会社員だった人も、自営業だった人も、扶養に入っていた期間がある人も、まずここを確認します。

老齢基礎年金の月額目安 = ねんきん定期便の年額 ÷ 12

数字2|老齢厚生年金は「働き方と報酬で変わる上乗せ」

老齢厚生年金は、厚生年金に加入していた期間と、現役時代の報酬に応じて決まる年金です。会社員・公務員として働いた期間が長い人ほど、老齢基礎年金に加えて、この上乗せ部分が老後収入の大きな柱になります。

一方で、自営業期間が長い人、会社員期間が短い人、扶養内で働いていた期間が長い人は、老齢厚生年金が少ない、または表示されないことがあります。これは制度上の違いであり、ねんきん定期便を見て初めて実感する人も少なくありません。

老齢厚生年金を見るときは、金額だけでなく、次の点も確認してください。

- 厚生年金に加入していた月数

- 今後も厚生年金に加入して働く予定があるか

- 60歳以降も働く場合、年金見込額がどう変わるか

- 企業年金やiDeCoなど、公的年金以外の老後収入があるか

日本年金機構が示す2026年度の標準的な厚生年金額の例は、夫婦2人分の老齢基礎年金を含めて月額237,279円です。ただしこれは、平均的な収入で40年間就業した場合のモデルであり、すべての家庭に当てはまる数字ではありません。

「標準的な年金額」は平均モデルです。自分の老後設計では、必ず自分と配偶者それぞれのねんきん定期便・ねんきんネットで確認してください。数字3|合計見込額は「月の家計」に直して見る

ねんきん定期便で最終的に家計へ落とし込む数字は、老齢基礎年金と老齢厚生年金を合わせた見込額です。

ただし、年額のまま見ていると生活実感に結びつきません。たとえば、見込額が年額180万円なら、単純計算では月15万円です。ここから税金や社会保険料、医療費、住居費、車の維持費、家の修繕費などを考える必要があります。

| 確認するもの | 見る数字 | 家計への落とし込み |

|---|---|---|

| 本人の年金 | 年額を12で割る | 毎月の基本収入として見る |

| 配偶者の年金 | 別々に確認する | 夫婦合算の月額を出す |

| 不足額 | 生活費との差額 | NISA・退職金・預金で補う |

老後資金で大切なのは、「年金だけで足りるか」を一度で決めることではありません。年金でまかなえる部分と、預金・退職金・NISAなどで補う部分を分けて考えることです。

老後資金全体の分け方は、老後資金は「いくら必要か」より「どう分けて準備するか」が重要もあわせて確認してください。

50歳未満と50歳以上では、見込額の意味が違う

ねんきん定期便は、年齢によって表示される内容が変わります。ここはとても重要です。

50歳未満の人には、主に「これまでの加入実績に応じた年金額」が表示されます。つまり、これまで積み上げた分をもとにした数字です。今後も働いて保険料を納めれば、将来の年金額は増えていく可能性があります。

一方、50歳以上の人には、「老齢年金の種類と見込額」が表示されます。日本年金機構は、50歳以上について、現在加入している年金制度に60歳まで同じ条件で加入し続けたものと仮定して算出した老齢年金の額を表示すると説明しています。

50代以降のねんきん定期便は、老後資金設計にかなり使いやすい資料です。まずは年額を月額に直し、働き方を変えた場合はねんきんネットで試算しましょう。ねんきんネットで「働き方」と「受け取り年齢」を変えて試算する

ねんきん定期便は大切な出発点ですが、紙面だけでは将来の働き方を細かく変えて試算しにくい面があります。そこで使いたいのが「ねんきんネット」です。

ねんきんネットでは、将来受け取る老齢年金の見込額を試算できます。かんたん試算では、現在の加入条件が60歳まで続くと仮定した見込額を素早く確認できます。詳細な条件で試算すれば、今後の働き方、受け取り年齢、未納分を納付した場合などを設定して確認できます。

50代以降で特に試したいのは、次のようなパターンです。

- 60歳まで今と同じ働き方を続ける場合

- 60歳以降も厚生年金に加入して働く場合

- 収入を下げて働く場合

- 65歳から受け取る場合

- 繰上げまたは繰下げをする場合

繰上げ受給は「早くもらえる代わりに減額が続く」

老齢年金は原則65歳から受け取りますが、希望すれば60歳以降に繰上げて受け取ることもできます。

繰上げ受給のメリットは、早く年金を受け取れることです。退職後すぐに収入が必要な場合や、健康面・家計面の事情がある場合には選択肢になります。

一方で、繰上げると年金額は減額され、その減額は生涯続きます。昭和37年4月2日以降生まれの方は、1か月あたり0.4%の減額率で、60歳から受け取ると24.0%の減額になります。昭和37年4月1日以前生まれの方は、1か月あたり0.5%の減額率です。

繰上げ請求は、請求後に取り消せません。単に「早くもらえるから」ではなく、生活費、健康状態、働く予定、他の年金との関係を確認して判断する必要があります。繰下げ受給は「増えるが、待つ期間の生活費が必要」

繰下げ受給は、65歳からすぐに受け取らず、66歳以降に受け取り開始を遅らせる方法です。

繰下げると、1か月あたり0.7%年金額が増えます。66歳では8.4%、70歳では42.0%、75歳では84.0%の増額になります。ただし、昭和27年4月1日以前生まれの方などは、繰下げの上限年齢が70歳までとなる場合があります。

繰下げ受給は、長生きした場合に有利になりやすい一方、受け取りを待つ期間の生活費をどう確保するかが課題です。65歳から70歳まで年金を受け取らないなら、その5年間の生活費を、働く収入、預金、退職金、NISAなどでどう支えるかを考える必要があります。

また、年金額が増えることで、税金や社会保険料、医療・介護保険の自己負担に影響する場合もあります。金額だけでなく、家計全体で見ることが大切です。

繰下げは「増えるから得」と単純に決めるものではありません。待てる家計か、健康状態はどうか、配偶者の年金はどうかを含めて考えましょう。年金額が見えたら、老後資金を3つに分ける

年金見込額を確認したら、次に考えるのは不足分の準備です。

ここで焦って「足りない分を全部NISAで増やそう」と考えるのは危険です。老後資金は、使う時期によって向いている置き場所が違います。

| 資金の種類 | 目的 | 置き場所の考え方 |

|---|---|---|

| すぐ使うお金 | 生活費・急な支出 | 預金など安全性重視 |

| 数年後に使うお金 | 医療・修繕・車など | 値動きを抑えて準備 |

| 長く使わないお金 | 70代後半以降の余裕資金 | NISAなどで長期運用も検討 |

50代からのNISAは、年金見込額を確認してから考えると設計しやすくなります。年金で毎月どこまでまかなえるかを把握し、足りない部分のうち、すぐ使わない資金を長期運用に回すという順番です。

50代以降のNISA活用は、50代からのNISA活用|長期投資は遅すぎるのかも参考にしてください。

まとめ|年金額は「平均」ではなく「自分の数字」で考える

年金はいくらもらえるのかを考えるとき、平均額だけを見ると不安が大きくなったり、逆に安心しすぎたりします。

大切なのは、ねんきん定期便で自分の老齢基礎年金、老齢厚生年金、合計見込額を確認することです。そのうえで、年額を月額に直し、毎月の生活費との差額を見ます。

さらに、ねんきんネットで働き方や受け取り年齢を変えて試算すれば、60代以降の選択肢が見えやすくなります。繰上げ・繰下げは金額だけでなく、生活費、健康状態、税金・社会保険料への影響も含めて考えましょう。

年金確認の目的は、不安になることではありません。自分の土台収入を知り、預金・退職金・NISA・iDeCoをどう組み合わせるかを考えるための第一歩です。よくある質問

Q. ねんきん定期便を見れば、将来の年金額は確定しますか?

確定額ではありません。50歳以上のねんきん定期便では、現在の加入条件が60歳まで続くなど一定の前提で見込額が表示されます。今後の働き方、収入、加入期間、繰上げ・繰下げによって変わるため、ねんきんネットで条件を変えて試算することが大切です。

Q. 50歳未満と50歳以上で、ねんきん定期便の見方は違いますか?

違います。50歳未満は主にこれまでの加入実績に応じた年金額、50歳以上は現在の加入制度に60歳まで同じ条件で加入し続けたものと仮定した老齢年金の見込額が表示されます。

Q. 年金の見込額は年額と月額のどちらで考えるべきですか?

ねんきん定期便では年額表示が中心です。家計で使うときは12で割って月額に直し、毎月の生活費、住居費、医療・介護費、税金・社会保険料の負担と比べて考えると不足額を把握しやすくなります。

Q. 繰下げ受給をすれば必ず得ですか?

必ず得とはいえません。繰下げると年金額は増えますが、受け取り開始までの生活費、健康状態、働き方、税金や社会保険料への影響もあります。金額だけでなく、いつから安定収入が必要かで判断することが大切です。

Q. 年金が少ないと感じたら、NISAで補えばよいですか?

NISAは老後資金の補完に使えますが、年金の代わりとして生活費全体を背負わせるのは危険です。まず年金見込額と支出を確認し、生活防衛資金、安定資産、NISAなどの成長資産を分けて設計することが重要です。

参考リンク(公式情報)

免責事項

本記事は、公的年金、ねんきん定期便、繰上げ・繰下げ受給、老後資金設計に関する一般的な情報提供を目的としたものです。個別の年金額、税金、社会保険料、受給開始時期の判断は、加入記録、働き方、家族構成、制度改正等によって異なります。実際の判断は、日本年金機構、ねんきんネット、年金事務所、税理士、社会保険労務士等の最新情報をご確認のうえ、ご自身の責任で行ってください。

あわせて読みたい

年金見込額を確認したあと、老後資金をどう分けて準備するかを整理しています。

年金見込額を踏まえ、50代からNISAをどう位置づけるかを解説しています。

年金、預金、NISA、退職金を含めた資産配分の考え方を整理しています。

退職金、年金形式、iDeCo受け取りの税務上の違いを整理しています。

年金額が見えたら、老後資金全体を整理する

年金見込額を確認したら、次は預金、退職金、NISA、iDeCoをどう組み合わせるかを考えましょう。まずは老後資金の分け方から整理すると、判断しやすくなります。

老後資金の分け方を読む →年金や老後資金の土台が見えてきたら、経済の流れや資産配分の考え方も学んでおくと、長期の資産形成で迷いにくくなります。 IncomeUpの講座ページでは、資産形成・相場分析・分散投資を体系的に学べます。