老後資金を考えるとき、「投資を増やすべきか」「現金をどれくらい持つべきか」で迷う人は多いです。 ただ、最初に考えたいのは、株式か預金かの二択ではありません。 大切なのは、使う時期ごとにお金の置き場所を分けることです。

現金、預金、債券は、資産を大きく増やすための主役ではありません。 しかし、老後資金を守り、相場が悪いときに慌てて成長資産を売らないためには欠かせない土台です。

この記事でわかること

- 現金・預金・債券の役割の違い

- 老後資金の現金比率を固定で決めない理由

- 普通預金・定期預金・個人向け国債の使い分け

- 債券や債券ファンドで注意したいリスク

- 50代以降に「守る資産」をどう置くか

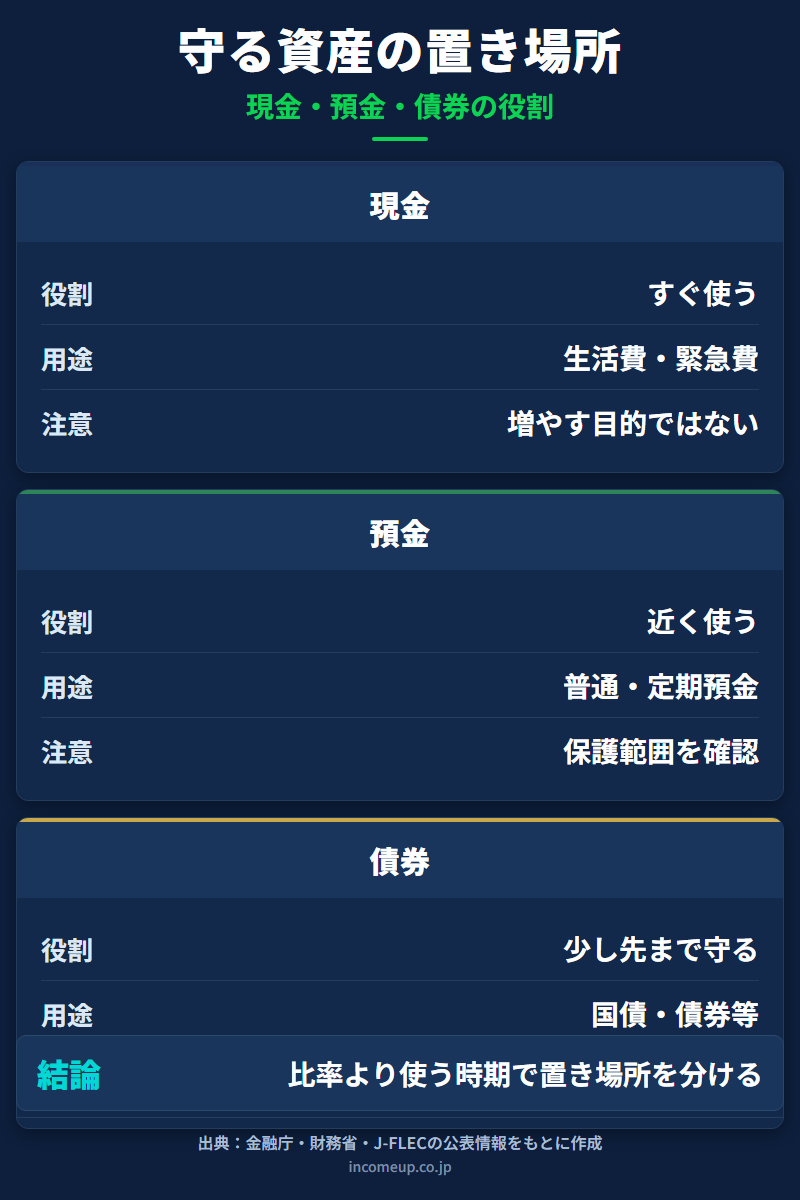

先に結論|比率より「いつ使うか」で分ける

老後資金の現金比率に、すべての人に共通する正解はありません。 「年齢が60代なら現金何%」のように決めるより、いつ使うお金かで分けるほうが実務的です。

- すぐ使うお金:現金、普通預金

- 1〜3年以内に使うお金:普通預金、定期預金など

- 数年先まで守りたいお金:定期預金、個人向け国債、短期・中期の安定資産など

- 10年以上使わないお金:NISA内の投資信託など成長資産も候補

このように分けると、「どの商品が得か」ではなく、「このお金はいつ必要か」という順番で考えられます。 老後資金では、資産を増やすことと同じくらい、必要な時期まで大きく減らさないことが大切です。

現金の役割|安心と即時性を買うお金

現金や普通預金の役割は、利回りを高めることではありません。 生活費、医療費、家電の買い替え、住宅修繕、家族の急な支援など、すぐに使う必要がある支出に備えることです。

老後は、収入が年金中心になり、急な支出を給与で埋めにくくなります。 そのため、すぐ使えるお金が少なすぎると、相場が下がった時期に投資信託や株式を売らざるを得ないことがあります。

一方で、現金を持ちすぎると、物価上昇に弱くなります。 通帳の残高が変わらなくても、買えるものの量が減れば、実質的なお金の価値は下がります。

注意

現金は「増やす資産」ではなく「時間を買う資産」です。 生活費を守るためには必要ですが、老後資金のすべてを現金だけに置くと、長期ではインフレに弱くなることがあります。

預金の役割|近く使うお金を置く場所

普通預金や定期預金は、元本の安定性と使いやすさが大きな特徴です。 近く使う予定があるお金や、生活費のクッションを置く場所として使いやすい資産です。

金融庁は預金保険制度について、当座預金や利息の付かない普通預金などの決済用預金は全額保護され、 利息の付く普通預金や定期預金などの一般預金等は、1金融機関ごとに預金者1人あたり元本1,000万円までと破綻日までの利息等が保護されると案内しています。

ただし、預金なら何でも同じではありません。 外貨預金、仕組預金、キャンペーン金利付きの商品などは、為替リスク、途中解約条件、預金保険の対象かどうかを確認する必要があります。 「預金」という名前だけで安全と判断しないようにしましょう。

債券の役割|少し先まで守るお金の候補

債券は、国や企業などが資金を借りるために発行する金融商品です。 一般に、株式より値動きが小さいものもありますが、債券だから必ず安全というわけではありません。

債券で確認したい主なリスクは次のとおりです。

- 金利変動リスク:金利が上がると、既存の債券価格が下がることがある

- 信用リスク:発行体の財政や経営状態によって、元本や利子が支払われない可能性がある

- 為替リスク:外貨建て債券では、為替変動で円換算の価値が変わる

- 途中売却リスク:満期前に売ると、価格変動により損失が出ることがある

債券ファンドやバランス型ファンドに含まれる債券も、日々価格が変動します。 「債券入りだから元本保証」と考えず、投資信託としてのリスクを確認してください。

個人向け国債|守る資産の候補だが条件を確認する

個人向け国債は、個人が購入しやすいように設計された国債です。 財務省は、個人向け国債について、1万円から購入でき、固定3年、固定5年、変動10年の3タイプがあると案内しています。

老後資金のうち、すぐには使わないが大きく減らしたくないお金の候補になることがあります。 ただし、中途換金できる時期や換金時の調整額、利率、購入できる金融機関などは確認が必要です。

個人向け国債は、株式投資のように大きな値上がりを狙う商品ではありません。 役割は、老後資金の一部を比較的安定した形で置き、使う時期まで守ることです。

現金比率は「不足額」から考える

老後資金の現金比率を考えるときは、まず毎月の不足額を見ます。 年金や給与収入で生活費をどこまでまかなえるか、不足分をどの資産から補うかを確認します。

たとえば、毎月の生活費が30万円、年金などの収入が22万円なら、月8万円の不足です。 1年で96万円、3年で288万円です。 この不足分を、相場が悪い時期でも無理なく補えるように、現金・預金・安定資産を置いておく考え方があります。

ただし、この計算はあくまで入口です。 住宅ローン、医療・介護費、子どもや親への支援、退職金、NISA、iDeCo、相続予定、働き続ける期間によって必要額は変わります。

年金の見方は、年金はいくらもらえるのか、 手取りで考える老後収入は、年金にかかる税金と社会保険料も参考にしてください。

NISAとの関係|守るお金まで投資枠に入れない

NISAは、運用益が非課税になる便利な制度です。 しかし、NISA口座を使うことと、老後資金の安全性が高まることは同じではありません。

預金や個人向け国債は、NISAの対象ではありません。 NISAで利用できるのは、主に上場株式や一定の投資信託などです。 債券型やバランス型の投資信託を使う場合でも、価格変動リスクはあります。

近く使う予定のお金までNISAに入れてしまうと、相場下落時に必要資金が減っている可能性があります。 NISAは「10年以上使わないお金」や「長期で増やしたいお金」に使いやすい制度として位置づけ、現金・預金・安定資産とは役割を分けましょう。

老後資金を守る4つの箱

| 箱 | 主な置き場所 | 役割 | 注意点 |

|---|---|---|---|

| すぐ使う | 現金、普通預金 | 生活費、急な支出 | 持ちすぎるとインフレに弱い |

| 近く使う | 普通預金、定期預金 | 1〜3年以内の支出 | 預金保険の範囲を確認 |

| 少し先まで守る | 個人向け国債、短期・中期債券等 | 資産全体のブレを抑える | 途中換金・価格変動を確認 |

| 長期で増やす | NISA、投資信託、株式等 | インフレ対策、資産成長 | 元本保証ではない |

やってはいけない置き方

老後資金では、極端な置き方を避けることが大切です。

- 生活費まで株式や投資信託に入れてしまう

- 退職金の大半を一括で投資する

- 「高金利」という理由だけで外貨預金や外貨建て債券を選ぶ

- 債券ファンドを元本保証のように理解する

- 預金保険の範囲を確認せず、1つの金融機関に大きく偏る

高い利回りには、何らかのリスクがあることが多いです。 老後資金を守る部分では、「増えるか」より「必要なときに大きく減っていないか」を重視します。

チェックリスト

- 毎月の生活費と年金・給与収入の差額を確認した

- 1〜3年以内に使う予定のお金を投資に回していない

- 預金保険の保護範囲を確認した

- 外貨預金や仕組預金のリスクを確認した

- 個人向け国債の中途換金条件を確認した

- 債券ファンドが元本保証ではないことを理解した

- NISAに入れるお金と、現金・預金で守るお金を分けた

- 退職金や老後資金を一括で1つの商品に集中させていない

まとめ|守る資産は老後資金の土台になる

債券・預金・現金は、資産を大きく増やす主役ではありません。 しかし、老後資金を使う時期まで守り、相場が悪いときに成長資産を無理に売らないための土台になります。

現金はすぐ使うお金、預金は近く使うお金、債券は少し先まで守るお金、NISAなどの成長資産は長期で増やすお金。 このように役割を分けると、老後資金の置き場所を落ち着いて考えられます。

関連ガイド

参考

本記事は2026年6月6日時点の公表情報をもとにした一般的な解説です。 特定の金融商品、投資手法、金融機関を推奨するものではありません。 預金、債券、投資信託、NISA、個人向け国債などの条件は変更される場合があります。 実際の判断は最新情報を確認し、必要に応じて専門家や金融機関へ相談してください。