ただし、分散投資は「たくさんの商品を買うこと」ではありません。大切なのは、同じタイミングで同じ方向に動くリスクを減らすことです。

この記事では、分散投資の本質を「銘柄」「地域」「資産クラス」「時間」の4つの軸で整理します。全世界株式、米国株、日本株、債券、現金をどう考えるかの土台として、まずは分散の意味を正しく押さえていきましょう。

この記事でわかること

- 分散投資とは何を分けることなのか

- 銘柄・地域・資産クラス・時間の4つの分散

- 「分ければ安心」という誤解

- 分散しすぎることの問題点

- NISAで分散投資を考えるときの基本

分散投資とは「失敗の影響を小さくする」考え方

分散投資とは、投資先を複数に分けることで、特定の資産や銘柄に依存しすぎないようにする考え方です。

たとえば、1社の株式だけを持っている場合、その会社の業績悪化や不祥事、業界全体の逆風によって資産全体が大きく下がる可能性があります。一方、複数の会社、複数の地域、複数の資産に分けていれば、ひとつの失敗が全体に与える影響を抑えやすくなります。

ただし、ここで重要なのは「数を増やせばよい」という単純な話ではないことです。

同じ業界の株を10銘柄持っていても、その業界全体に逆風が吹けば、10銘柄が同時に下がる可能性があります。米国の大型ハイテク株ばかりを複数持っていても、金利上昇や景気後退懸念が強まれば、同じ方向に動きやすくなります。

分散投資の本質は、数ではなく「値動きの性質を分けること」です。これを理解しておくと、投資信託やETFを選ぶときにも、見た目の銘柄数だけに惑わされにくくなります。

分散投資の本質

分散投資の目的は、保有商品数を増やすことではありません。同じ悪材料で同時に下がるリスクを減らし、資産全体の振れ幅(ボラティリティ)を抑えることです。

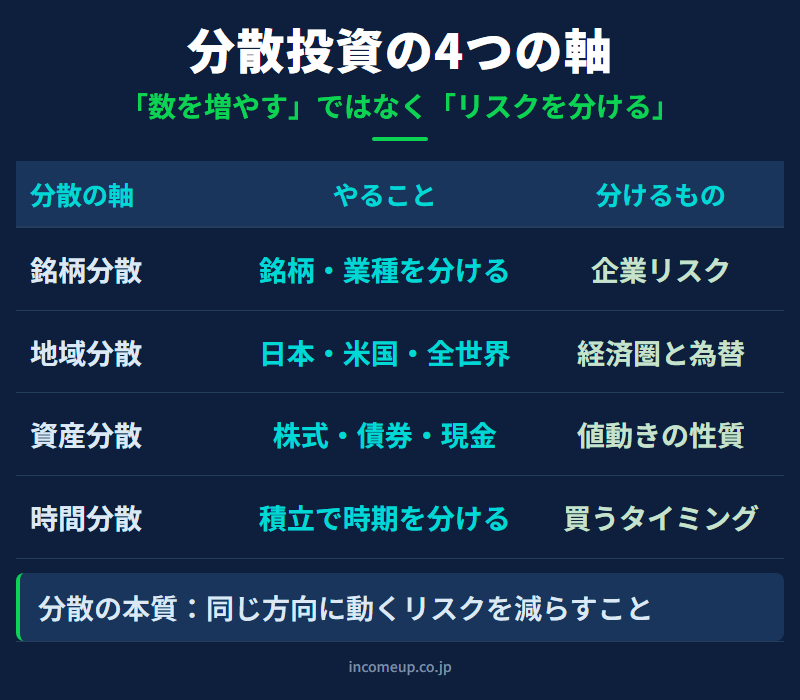

4つの分散で考える

分散投資は、主に4つの軸で考えると整理しやすくなります。

銘柄分散

銘柄分散とは、特定の会社や商品に資産を集中させないことです。

1社の株式に大きく投資していると、その会社固有のリスクを強く受けます。業績悪化、経営問題、規制変更、競争環境の変化など、個別企業にはそれぞれ固有のリスクがあります。

複数の銘柄に分けることで、1社の問題が資産全体に与える影響を抑えられます。投資信託やETFは、最初から多くの銘柄に分散されているため、個人投資家にとって使いやすい選択肢です。

同じテーマや同じ業界ばかりに偏ると、見かけ上は銘柄が多くても、実質的には集中投資に近くなります。地域分散

地域分散とは、日本だけ、米国だけといった特定の国や地域に偏らせないことです。

日本株、米国株、先進国株、新興国株、全世界株式などは、それぞれ影響を受ける経済環境が異なります。為替、金利、政治、人口動態、企業の成長力など、地域ごとにリスクと強みがあります。

たとえば、米国株は長期的に強い成長を見せてきましたが、米国だけに集中すれば、米国市場の調整やドル円の為替変動の影響を大きく受けます。日本株だけに集中すれば、日本経済や円の動きに資産全体が左右されやすくなります。

全世界株式型の投資信託は、地域分散を一度に取り入れやすい商品です。ただし、全世界株式でも時価総額の大きい米国株の比率が高くなりやすいため、「全世界だから完全に均等」というわけではありません。資産分散

資産分散とは、株式、債券、現金、不動産、金など、値動きの性質が異なる資産に分けることです。

株式は成長を取りにいく資産です。長期ではリターンを期待しやすい一方、短期的な値動きは大きくなりがちです。債券は株式より値動きが比較的安定しやすく、金利や景気の影響を受けます。現金は増える力は弱いものの、急な支出や相場下落時の安心材料になります。

資産クラス分散は、単にリターンを最大化するためではなく、「途中で投資を続けられなくなるリスク」を抑えるためにも重要です。アセットアロケーション(資産配分)を考えるうえで、この軸は基本になります。

時間分散

時間分散とは、買うタイミングを分けることです。

一括投資は、長期的には合理的な場面もありますが、買った直後に大きく下がると心理的な負担が大きくなります。特に投資を始めたばかりの人にとって、最初の下落は想像以上にこたえるものです。

積立投資は、毎月など一定のタイミングで買い続ける方法です。高いときには少なく、安いときには多く買う形になり、購入タイミングを分散できます。

時間分散は、必ず利益を増やす魔法ではありません。ただ、投資を続ける心理的ハードルを下げる効果があります。NISAのつみたて投資枠と相性がよいのも、この点にあります。よくある誤解:「分ければ安心」ではない

分散投資には大きなメリットがありますが、万能ではありません。

最も多い誤解は、「たくさん買えばリスクが消える」という考え方です。実際には、どれだけ銘柄を増やしても、市場全体が下がる局面では多くの資産が同時に下がります。

リーマンショックやコロナショックのような局面では、株式市場全体が急落し、地域を分けていても大きな影響を受けました。つまり、分散投資は損失を完全に避ける方法ではなく、特定の失敗に資産全体を巻き込まれにくくする方法です。

全世界株式も「株式」である

全世界株式は地域分散には優れていますが、資産クラスとしては株式です。株式市場全体が下がる局面では、全世界株式も下落します。現金や債券をどう持つかは別に考える必要があります。

もうひとつの誤解は、「全世界株式を持っていれば何も考えなくてよい」というものです。分散投資は、商品名ではなく設計思想です。何をどの目的で分けているのかを理解することが大切です。

分散しすぎると、何をしているかわからなくなる

分散は大切ですが、分散しすぎにも注意が必要です。

似たような投資信託をいくつも持っていると、実際には同じ銘柄を重複して保有していることがあります。たとえば、全世界株式、米国株式、S&P500、NASDAQ100を同時に持つと、米国大型株への比率がかなり高くなる可能性があります。

一見すると分散しているように見えて、実際には米国株、特に大型成長株に集中していることもあります。また、商品数が増えすぎると、自分がどのリスクを取っているのか把握しにくくなります。

初心者の段階では、まず「中心になる商品」を決め、そのうえで足りない部分を補う考え方が現実的です。全世界株式を中心にするのか、米国株を中心にするのか、日本株や債券をどう加えるのか。順番に考えれば、ポートフォリオはシンプルに保ちやすくなります。NISAではどう考えるべきか

NISAで分散投資を考えるときは、「何年後に使うお金か」から考えるのが基本です。

10年以上使う予定のないお金であれば、株式中心の長期運用を検討しやすくなります。全世界株式や米国株式のインデックスファンドは、多くの人にとって分散投資の入口になりやすい選択肢です。

一方、数年以内に使う可能性があるお金まで、値動きの大きい株式に入れるのは慎重に考えるべきです。教育費、住宅購入資金、生活防衛資金などは、運用効率だけでなく「必要なときに使えるか」が重要です。

NISAは非課税メリットが大きい制度ですが、元本保証ではありません。制度の有利さと商品のリスクは分けて考える必要があります。

また、NISA口座の中だけで完結させようとしすぎないことも大切です。NISAでは株式型投資信託を中心にし、生活防衛資金は銀行預金で持つ。老後資金の一部はiDeCoと組み合わせる。こうした全体設計の中でNISAを位置づけると、判断しやすくなります。

まとめ:分散投資は「不安をゼロにする方法」ではなく「続けるための設計」

分散投資は、損をしないための魔法ではありません。市場全体が下がるときには、分散していても資産は下がります。

それでも分散投資が重要なのは、ひとつの失敗で資産全体が大きく傷つくことを防ぎ、長く投資を続けるためです。

- 銘柄を分ける。地域を分ける。資産クラスを分ける。時間を分ける。

- この4つを意識すると、「なんとなく分散している」状態から、「何のリスクを分けているのか」が見える状態に変わります。

- 投資で大切なのは、完璧な正解を一度で選ぶことではありません。自分のお金の目的と時間軸に合わせて、無理なく続けられる形を作ることです。

分散投資は、そのための基本設計です。

あわせて読みたい

分散投資の受け皿としてNISAをどう使うかを整理します。

老後資金の設計全体の中で、分散投資をどう組み込むかを整理します。

分散の考え方を老後資金の準備に応用する記事です。

分散投資の「なぜ」を深く理解したい方へ

分散投資の基本を押さえたら、次は市場全体の動きや為替・金利との関係まで視野を広げると、判断の軸が安定してきます。IncomeUpでは、資産形成を体系的に学べる講座・記事を用意しています。

資産形成を体系的に学ぶ →