「NISA口座を作ったあと、どの商品を選べばよいか分からない。」

証券会社の画面には、何千本もの投資信託が並んでいます。ランキング、人気商品、テーマ型ファンド、毎月分配型、全世界株式、米国株式、バランス型など、名前だけを見ても違いが分かりにくいものが多くあります。

ただし、初心者が最初からすべてを理解する必要はありません。まず見るべきポイントは限られています。大切なのは「どの商品が一番儲かるか」を当てることではなく、長く持ち続けやすい商品かどうかを確認することです。

この記事では、投資信託を選ぶときに最初に見るべき5つのポイントを整理します。

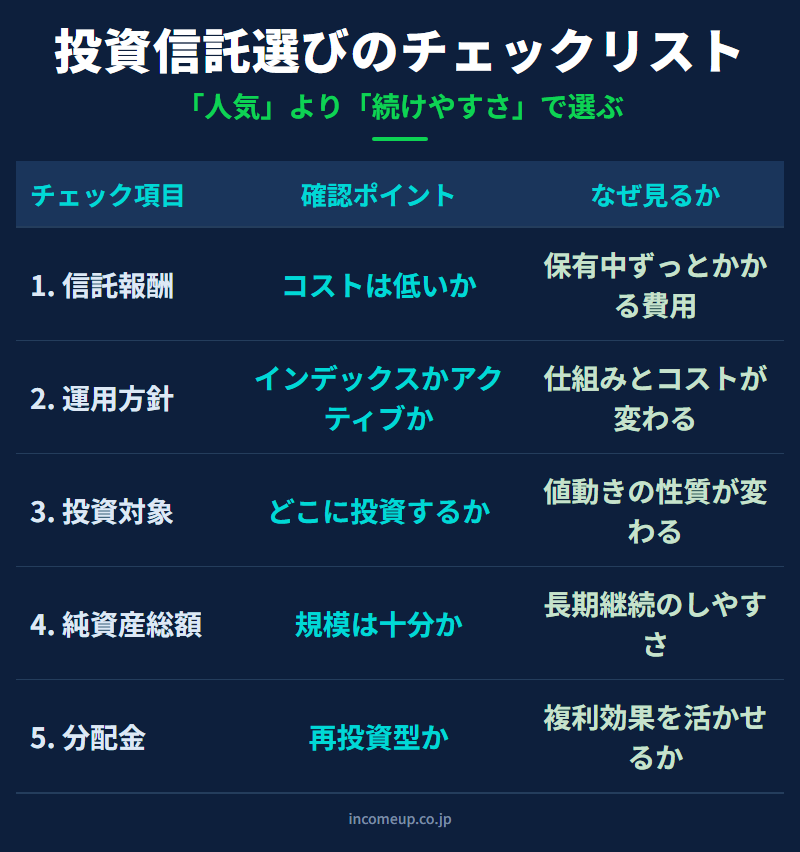

この記事で確認する5つのポイント

- 信託報酬は高すぎないか

- インデックス型か、アクティブ型か

- 何に投資している商品か

- 純資産総額は十分にあるか

- 分配金を出す商品か、再投資型か

投資信託とは、たくさんの投資家のお金をまとめて運用する仕組み

投資信託とは、多くの投資家から集めたお金をひとつにまとめ、運用の専門家が株式や債券などに投資する金融商品です。

個人が自分で何十社、何百社もの株を買うのは簡単ではありません。しかし投資信託を使えば、1本の商品を買うだけで、世界中の株式や債券に分散投資できる場合があります。

たとえば「全世界株式」に投資するインデックスファンドであれば、実質的に世界中の企業に広く投資する形になります。「米国株式」に投資する商品であれば、米国企業を中心にまとめて保有することになります。

つまり投資信託は、少額から分散投資を始めるための便利な仕組みです。一方で、商品ごとにコスト、投資対象、運用方針が大きく異なります。名前だけで選ばず、中身を見ることが大切です。

新NISAの仕組みを先に確認したい方は、新NISAとは何かの解説もあわせてどうぞ。

ポイント1:信託報酬は高すぎないか

最初に確認したいのが、信託報酬です。

信託報酬とは、投資信託を保有している間にかかり続ける運用管理費用です。購入時に一度だけ払う費用ではなく、保有している限り毎日少しずつ差し引かれるコストです。

投資信託のリターンは将来どうなるか分かりません。しかしコストは、かなり確実に引かれます。そのため、長期投資では信託報酬の差がじわじわ効いてきます。

| 見る項目 | 考え方 |

|---|---|

| 信託報酬 | 保有中にかかり続けるコスト。低いほど長期投資では有利になりやすい。 |

| 購入時手数料 | 最近のネット証券では無料の商品も多い。まずはノーロード商品を確認する。 |

| 信託財産留保額 | 解約時にかかることがある費用。商品説明で確認する。 |

ポイント2:インデックス型か、アクティブ型か

投資信託は、大きくインデックス型とアクティブ型に分けられます。

インデックス型は、日経平均株価、TOPIX、S&P500、全世界株式指数など、特定の指数に連動することを目指す運用です。仕組みが比較的分かりやすく、信託報酬が低い商品が多い点が特徴です。

アクティブ型は、指数を上回る成果を目指して、運用会社が銘柄選択や資産配分を行う運用です。うまくいけば指数を上回る可能性がありますが、コストが高くなりやすく、必ず良い結果になるわけではありません。

| 種類 | 特徴 | 初心者が見るポイント |

|---|---|---|

| インデックス型 | 指数に連動することを目指す | 低コストで分散しやすいか |

| アクティブ型 | 指数を上回る運用を目指す | 高いコストに見合う理由を説明できるか |

ポイント3:何に投資している商品か

投資信託の名前だけを見ると、似たような商品に見えても、中身は大きく違います。

確認したいのは、主な投資対象です。日本株なのか、米国株なのか、全世界株式なのか、先進国株式なのか、新興国株式なのか。あるいは債券やREITを含むバランス型なのか。

投資対象によって、値動きの大きさも、為替の影響も、長期で期待されるリターンも変わります。

投資対象を確認する質問

- この商品は、どの国や地域に投資しているか

- 株式中心か、債券も含むか

- 為替の影響を受けるか

- 特定のテーマや業種に偏っていないか

ポイント4:純資産総額は十分にあるか

純資産総額とは、その投資信託に集まっているお金の規模です。

純資産総額が大きく、安定して増えている商品は、多くの投資家に利用されており、運用が続きやすい傾向があります。一方で、純資産総額が小さく、資金流出が続いている商品は、将来的に繰上償還される可能性があります。

繰上償還とは、投資信託の運用が予定より早く終了することです。長期で積み立てるつもりだった商品が途中で終わってしまうと、別の商品を選び直す必要が出てきます。

もちろん、純資産総額が大きければ必ず良い商品というわけではありません。ただし、長期投資の土台にする商品を選ぶ場合は、一定の規模があり、資金が継続的に入っているかを確認しておきたいところです。ポイント5:分配金を出す商品か、再投資型か

投資信託には、分配金を出す商品と、分配金を出さずに運用資産の中で再投資する商品があります。

分配金があると、定期的にお金を受け取れるため安心感があります。しかし長期で資産形成をする場合、分配金を受け取ることが必ず有利とは限りません。

特に注意したいのは、元本を取り崩して分配しているような商品です。分配金が出ているから儲かっている、とは限りません。分配金の見た目だけで判断すると、資産形成の効率を落としてしまうことがあります。NISAを使って長期で資産を育てる目的であれば、分配金を受け取るよりも、運用益を再投資して複利効果を活かす考え方が基本になります。

避けたい商品例:初心者が最初に選ぶには難しいもの

ここでは、特定の商品名ではなく、初心者が最初に選ぶには難しい商品タイプを整理します。

- 信託報酬が高い商品:コストに見合う理由を理解できない場合は慎重に見る。

- 毎月分配型の商品:分配金の中身を理解せずに選ぶと、長期の資産形成に向かない場合がある。

- テーマ型・流行型の商品:値動きが大きく、流行が終わった後の運用が難しい。

- 純資産総額が小さい商品:長期で運用を続けにくい可能性がある。

- 中身が説明できない商品:何に投資しているか分からない商品は、下落時に持ち続けにくい。

長期投資で見たいのは、短期のランキングではない

証券会社の画面では、ランキングが目立つ場所に表示されることがあります。販売金額ランキング、値上がり率ランキング、人気ランキングなどです。

ランキングは参考になりますが、それだけで商品を選ぶのは危険です。短期で値上がりした商品は、すでに大きく上がった後かもしれません。人気がある商品でも、自分の目的に合っているとは限りません。

長期投資で見たいのは、短期の順位ではなく、次のような点です。

- 長く保有できる低コストの商品か

- 投資対象が広く分散されているか

- 運用方針がシンプルで理解しやすいか

- 純資産総額が安定しているか

- 自分の目的と期間に合っているか

投資信託は、買った後に長く付き合う商品です。買う瞬間の人気よりも、持ち続けられる設計かどうかを重視しましょう。

迷ったときは「シンプルに説明できるか」で考える

最後に、初心者にとって最も使いやすい判断基準を紹介します。それは、その商品を家族や友人にシンプルに説明できるかどうかです。

たとえば、「この商品は全世界の株式に広く投資する低コストのインデックスファンドです」と説明できるなら、中身をかなり理解できています。

一方で、「人気ランキングに入っていたから」「SNSで見たから」「名前がよさそうだったから」という理由しかない場合は、もう少し調べる余地があります。

投資信託選びは、正解を一発で当てる作業ではありません。自分が長く続けられる商品を、納得して選ぶための確認作業です。

NISAは、長期で資産形成を進めるための制度です。その制度を活かすには、商品選びで無理をしないことが大切です。まずは信託報酬、運用方針、投資対象、純資産総額、分配金の有無。この5つを確認するところから始めましょう。

NISAとiDeCoはどちらを優先するべきかも、制度選びの参考にどうぞ。

まとめ:投資信託選びは5項目を見るだけで迷いにくくなる

- 信託報酬は、長期投資で確実に効いてくるコスト。

- 初心者は、まずインデックス型を基準に考えると整理しやすい。

- 投資対象を見れば、値動きやリスクの性質が分かりやすくなる。

- 純資産総額は、長く運用が続きやすいかを見る手がかりになる。

- 分配金の見た目だけで判断せず、長期の資産形成では再投資の考え方も大切。

投資信託を選ぶときは、「おすすめ商品」を探す前に、まず商品を見るためのものさしを持つことが大切です。そのものさしがあれば、NISA口座を作った後の最初の一歩が踏み出しやすくなります。

あわせて読みたい

NISAの制度の全体像を先に確認したい方はこちらから。

口座を開いたあとの優先順位を整理します。

iDeCoを老後資金全体の中でどう位置づけるかを整理します。

資産形成を、商品選びだけで終わらせない

投資信託を選ぶ基準が分かると、次は相場や制度をどう使うかが見えてきます。IncomeUpでは、基礎から実践まで段階的に学べる講座・記事を用意しています。

資産形成を体系的に学ぶ →