退職金は、多くの人にとって人生で最も大きなまとまったお金の一つです。長年働いて得た大切な資金であり、老後の生活費、医療・介護への備え、住宅ローン返済、家族への支援、そして資産運用まで、さまざまな目的に関わります。

しかし、退職金を受け取った直後に、いきなり投資先を決める必要はありません。むしろ最初に大切なのは、「何に使うお金か」を分けることです。目的を分けないまま金融商品を選ぶと、本来守るべき生活資金までリスクにさらしてしまう可能性があります。

この記事では、退職金を受け取ったら最初に考えたい「3つの箱」、一括投資の注意点、分割投資、相談相手の選び方、NISAやiDeCoとの関係を整理します。金融機関から提案を受ける前に、まず自分の防御力を高めるためのガイドです。

この記事でわかること

退職金を受け取ったら、まず投資しない

退職金を受け取ると、「このまま預金に置いておくのはもったいない」「何か運用した方がよいのでは」と感じる人は少なくありません。金融機関から投資信託、保険、外貨建て商品、債券などの提案を受けることもあります。

しかし、最初にやるべきことは、商品選びではありません。まず、退職金全体の使い道を整理することです。

退職金は、今後の生活を支える大切な資金です。毎月の生活費を補うお金、急な医療費や介護費に備えるお金、当面使わない運用資金。これらを一つの口座にまとめたまま考えると、判断を誤りやすくなります。

特に注意したいのは、退職金を「大きな投資原資」としてだけ見てしまうことです。退職金は、増やすためだけのお金ではありません。守るお金、使うお金、育てるお金が混ざっています。

だからこそ、退職金を受け取った直後は、焦って投資を始めないことが大切です。数週間から数か月かけて、家計、年金、支出、住宅ローン、保険、税金、医療・介護への備えを確認してからでも遅くありません。退職金は3つの箱に分ける

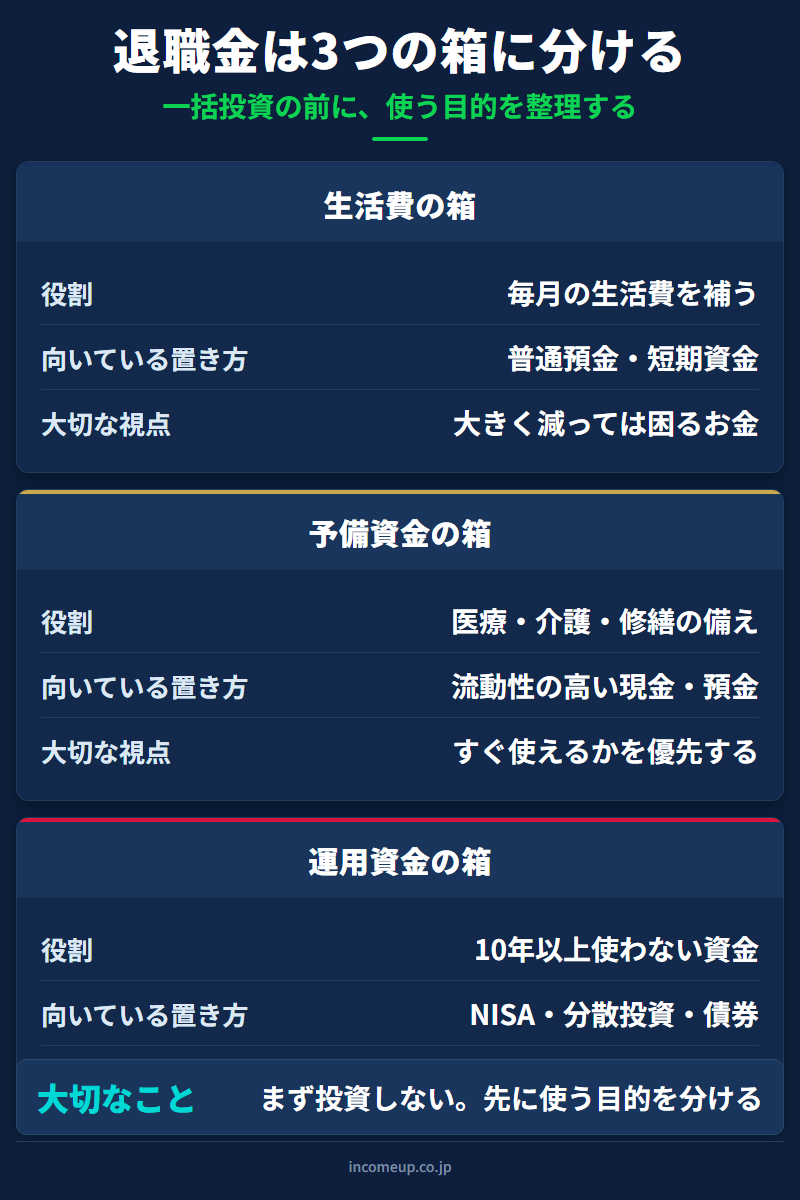

退職金を整理するときは、3つの箱に分けると考えやすくなります。

1つ目は「生活費の箱」です。これは、退職後の毎月の生活費を補うためのお金です。年金だけで生活費をまかなえない場合、不足分をここから取り崩します。この箱のお金は、大きく減っては困るため、基本的には現金や流動性の高い安全資産で管理します。

2つ目は「予備資金の箱」です。これは、急な医療費、介護費、住宅修繕費、家電の買い替え、家族への支援などに備えるお金です。予定外の支出に対応するためのクッションです。ここも、すぐ使えることが重要です。

3つ目は「運用資金の箱」です。これは、当面使う予定がなく、10年単位で運用できるお金です。NISAや投資信託、株式、債券、バランス型資産などを検討するのは、この箱に入れたお金です。

この3つを分けるだけで、退職金に対する見方が変わります。すべてを投資すべきかどうかではなく、「どの箱のお金ならリスクを取れるか」と考えられるようになるからです。

比較表:退職金を分ける3つの箱

| 箱 | 主な目的 | 向いている置き方 | 注意点 |

|---|---|---|---|

| 生活費の箱 | 毎月の生活費補填 | 普通預金、定期預金、短期資金 | 大きく値下がりする資産に置かない |

| 予備資金の箱 | 医療費、介護費、修繕費、急な支出 | 流動性の高い現金・預金 | 使う時期が読めないため安全性を重視 |

| 運用資金の箱 | 当面使わない資金の成長 | NISA、投資信託、債券、分散投資 | 一括投資・集中投資を避ける |

| 学びの箱 | 判断力を高める | 書籍、講座、相談料 | 商品購入より先に知識へ投資する |

| 家族共有の箱 | 配偶者・家族との確認 | メモ、家計表、資産一覧 | 一人だけで判断しない |

一括投資の何が危ないのか

退職金を受け取った直後に、まとまった金額を一括で投資することには注意が必要です。

一括投資には、価格が上がれば早く利益を得られる可能性があります。一方で、投資直後に相場が大きく下がると、精神的にも資産面でも大きなダメージを受けます。特に退職金は、再び同じ規模で稼ぎ直すことが難しいお金です。

現役世代であれば、相場が下がった後も給与収入から追加投資を続けることができます。しかし、退職後は収入が限られます。大きく下がった資産を見ながら生活費を取り崩す状況になると、不安が強くなり、最悪のタイミングで売却してしまうことがあります。

また、一括投資は「タイミングを当てる投資」になりがちです。いまが高いのか安いのかは、後にならないとわかりません。退職金のような大切な資金では、タイミングを当てるよりも、失敗しても家計が壊れない設計を優先すべきです。

そのため、運用する場合でも、数か月から数年に分けて投資する、複数の資産に分ける、NISA枠を活用しながら無理のない範囲で入れるなど、時間と資産の分散を考えることが重要です。分割投資という考え方

退職金の一部を運用する場合、分割投資は有力な選択肢です。

分割投資とは、まとまった資金を一度に投資するのではなく、一定期間に分けて投資する方法です。たとえば、600万円を一度に入れるのではなく、毎月50万円ずつ1年かけて投資する、あるいは年4回に分けるといった考え方です。

分割投資のメリットは、投資タイミングを一回に集中させないことです。高値で全額を買ってしまうリスクを減らし、相場下落時にも残りの資金で買い付ける余地を残せます。

ただし、分割投資にも注意点があります。相場が上昇し続けた場合、一括投資よりリターンが小さくなることがあります。つまり、分割投資は必ず得をする方法ではありません。目的はリターン最大化ではなく、退職金を投資する際の心理的・タイミング的リスクを抑えることです。

退職金運用では、「一番儲かる方法」よりも「続けられる方法」「途中で慌てない方法」を優先する方が現実的です。相談相手をどう選ぶか

退職金を受け取ると、金融機関、保険会社、証券会社、知人、ネット広告など、さまざまな相談先や提案が目に入ります。ここで大切なのは、相手の立場を理解することです。

金融機関の担当者は、商品やサービスを提案する立場です。もちろん、役立つ情報を提供してくれる場合もあります。しかし、提案される商品には販売手数料や信託報酬、保険料、為替手数料などが含まれることがあります。無料相談に見えても、商品販売を通じて収益が発生する仕組みがあることを理解しておきましょう。

相談相手を選ぶときは、次の点を確認します。

- その人は何で収益を得ているのか

- 特定の商品販売が前提になっていないか

- 手数料やコストを説明してくれるか

- デメリットやリスクも話してくれるか

- その場で契約を急がせないか

- 家計全体を見てくれるか

特に、「今日だけ」「今だけ」「元本保証で高利回り」「退職金向けの特別商品」といった言葉には注意が必要です。退職金は一度失うと取り返しにくい資金です。少しでも違和感があれば、その場で決めず、持ち帰って確認してください。

NISAやiDeCoとの関係

退職金を受け取った後、NISAやiDeCoをどう使うかも重要な論点です。

NISAは、運用益が非課税になる制度です。退職金のうち、当面使わない運用資金の一部をNISAで長期運用することは選択肢になります。ただし、NISA枠を早く埋めることが目的ではありません。生活費や予備資金までNISAに入れてしまうと、相場下落時に必要なお金を取り崩すことになりかねません。

iDeCoは、公的年金に上乗せして給付を受ける私的年金制度です。現役時代から積み立てている人にとっては、退職後の受け取り方や税制を確認することが重要です。一方、退職後に新たに使う場合は、加入条件や拠出可能期間、受け取り時期を必ず確認する必要があります。

NISAもiDeCoも便利な制度ですが、退職金全体をどう分けるかが先です。制度ありきではなく、3つの箱を作ったうえで、運用資金の箱の中でどう制度を使うかを考える順番が大切です。やってはいけない退職金運用

退職金で避けたい行動があります。

1つ目は、全額を一つの商品に入れることです。退職金を一つの投資信託、一つの保険、一つの外貨建て商品、一つの株式に集中させると、その商品の値動きや条件に家計全体が左右されます。

2つ目は、理解できない商品を買うことです。仕組みが複雑な商品は、リスクや手数料が見えにくいことがあります。説明を聞いても自分の言葉で家族に説明できない商品は、いったん見送る勇気が必要です。

3つ目は、高利回りだけで判断することです。高い利回りには、必ず何らかのリスクがあります。元本保証に見える商品でも、為替リスク、解約控除、手数料、流動性の制限がある場合があります。

4つ目は、相談相手に丸投げすることです。信頼できる相手に相談することは大切ですが、最終的に自分のお金を守るのは自分です。判断を完全に任せるのではなく、最低限の仕組みとリスクを理解してから決めることが重要です。

退職金は、人生の後半を支える大切な資金です。焦って増やす前に、まず守る。この順番を崩さないことが、退職金を守るための第一歩です。まとめ:退職金は、投資先より先に置き場所を決める

退職金を受け取ったら、まず投資先を探すのではなく、3つの箱に分けることから始めましょう。

- 生活費の箱:毎月の生活費を補うお金。現金や短期資金で守る。

- 予備資金の箱:医療・介護・修繕などの急な支出に備えるクッション。

- 運用資金の箱:当面使わない資金。NISAや分散投資で長期に育てる。

一括投資にはタイミングリスクがあります。退職金のように大切な資金では、時間分散、資産分散、現金クッションを使いながら、無理のない設計を優先することが大切です。

NISAやiDeCoは便利な制度ですが、制度を使うこと自体が目的ではありません。退職金全体の役割を整理し、そのうえで運用資金の一部に制度を活用する。この順番を守ることが、退職金を守りながら育てるための基本です。

退職金は、人生の後半を支える大切な資金です。焦って増やす前に、まず守る。これが、退職金を受け取った人が最初に考えるべきことです。よくある質問

Q. 退職金はすぐ運用した方がよいですか?

すぐに運用する必要はありません。まず生活費、予備資金、運用資金に分けることが先です。使う目的が整理できてから、運用する金額や方法を考える方が安全です。

Q. 退職金を一括投資するのは危険ですか?

必ず危険とは言えませんが、退職直後の大切な資金を一度に投資すると、相場下落時の心理的ダメージが大きくなります。時間分散や資産分散を考えることが重要です。

Q. NISAで退職金を運用してもよいですか?

当面使わない運用資金の一部をNISAで活用することは選択肢になります。ただし、生活費や予備資金までNISAに入れるのは避けるべきです。NISA枠を埋めることより、家計の安全性を優先してください。

Q. 退職金を銀行や証券会社に相談してもよいですか?

相談すること自体は問題ありません。ただし、相手が商品を販売する立場である場合、手数料や利益相反があることを理解しておく必要があります。その場で契約せず、持ち帰って比較する姿勢が大切です。

Q. 高利回りの商品を勧められたらどうすればよいですか?

まず仕組み、手数料、解約条件、元本割れリスク、為替リスクを確認してください。自分の言葉で家族に説明できない商品は、いったん見送るのが安全です。「今だけ」「特別」「元本保証で高利回り」といった言葉には注意が必要です。

免責事項

本記事は、退職金、資産配分、NISA、iDeCo、分割投資、金融商品の選び方に関する一般的な情報提供を目的としたものであり、特定の金融商品、投資手法、証券会社、銀行、保険商品等を推奨するものではありません。資産運用には元本割れを含むリスクがあります。制度、税制、金融商品の条件は変更される場合があります。実際の投資判断や退職金・年金・税務上の判断は、最新情報を確認し、必要に応じて専門家へ相談のうえ、ご自身の判断と責任で行ってください。

あわせて読みたい

退職金を3つに分けたあと、運用資金の箱をどう設計するかをまとめています。

老後資金を「使う時期」で分ける考え方とiDeCo・NISAの位置づけを整理しています。

物価上昇時代に、現金と運用資産の役割をどう分けるかを解説しています。

退職後の家計を整える出発点として、固定費を点検する考え方を紹介しています。

3つの箱に分けたら、老後資産全体の配分も整理する

退職金を3つに分けたら、次は老後資産全体の配分を確認しておきましょう。生活防衛資金・安定資産・成長資産の三層設計を、ひとつの記事にまとめています。

老後に向けた資産配分の考え方を読む →退職金の置き場所が整理できたら、相場や経済の流れを学ぶことで、金融機関の提案にも落ち着いて向き合えるようになります。 IncomeUpの講座ページでは、資産形成・相場分析・分散投資を体系的に学べます。