老後資金は、積み立てて終わりではありません。退職後は、年金や給与だけで足りない生活費を、預金、課税口座、NISAなどから少しずつ補う時期が始まります。そこで迷いやすいのが、「どの口座から、どのくらい取り崩せばよいのか」という問題です。

税金だけを見れば、非課税で運用できるNISAを長く残したいと考えるかもしれません。一方で、預金を先に使い切ると、相場が下がったときに投資商品を売らざるを得なくなる可能性があります。課税口座も、含み益・含み損や申告方法によって考え方が変わります。

この記事では、老後資金の取り崩しを「口座名の順番」だけで決めず、毎年の不足額、定額・定率の違い、相場下落時の現金クッション、税金、資産配分から整理します。

この記事でわかること

- 老後資金を取り崩す前に確認する年間不足額

- 定額・定率・併用型の違い

- 預金・課税口座・NISAの役割と注意点

- 相場下落時に現金クッションが役立つ理由

- 毎年見直したい取り崩しチェックリスト

結論:取り崩し順は口座名だけで決めない

老後資産の取り崩しでは、「預金を使ってから課税口座、最後にNISA」という順番が必ず正しいわけではありません。反対に、NISAから先に使えばよいとも限りません。

大切なのは、生活費にいくら不足するか、相場が下がっても生活を続けられる現金があるか、売却後の資産配分が自分に合っているかを一緒に見ることです。税金は重要ですが、税金だけを減らそうとして家計の安全性を下げては本末転倒です。

取り崩し順は固定せず、年間不足額、現金クッション、税金、資産配分をもとに毎年調整するのが基本です。

最初に年間の不足額を計算する

取り崩し計画の出発点は、保有資産の総額ではなく、毎年いくら不足するかです。年間生活費から、公的年金、企業年金、給与、家賃収入などを差し引き、資産から補う金額を確認します。

年間不足額の考え方

年間生活費 − 年金・給与・その他の収入 = 資産から補う年間不足額

たとえば、毎月の不足が8万円なら年間では96万円です。ここに固定資産税、旅行、家電の買い替え、医療・介護費などの臨時支出を加えます。毎月の生活費だけで考えると、大きな支出が発生した年に計画が崩れやすくなります。

また、年金は額面ではなく手取りで考えます。税金や社会保険料を差し引いた後に、生活費へ使える金額を確認してください。

取り崩し方法は定額・定率・併用型で考える

老後資金の取り崩し方法は、大きく定額、定率、併用型に分けて考えられます。

| 方法 | 特徴 | 注意点 |

|---|---|---|

| 定額取り崩し | 毎月・毎年、決めた金額を取り崩す | 生活費を管理しやすいが、下落時にも同額を売ると残高が減りやすい |

| 定率取り崩し | 資産残高の一定割合を取り崩す | 残高に応じて調整できるが、受取額が毎年変わる |

| 併用型 | 現金クッションと定期売却を組み合わせる | 年1回など、定期的な見直しが必要 |

定額取り崩しは、年金に上乗せする毎月の収入を作りやすい方法です。ただし、相場が下がった年にも同じ金額を売ると、より多くの口数を手放すことになります。

定率取り崩しは、資産残高が減れば取り崩し額も減るため、資産を使い切る速度を調整しやすくなります。一方で、相場によって生活費へ回せる金額が変わるため、支出側の調整が必要です。

実務では、一定期間の不足額を預金で持ち、年1回など決めた時期に資産配分と不足額を見直す併用型が考えやすいでしょう。ただし、何年分を現金で持つかに全員共通の正解はありません。

現金クッションは相場下落時の時間を作る

現金クッションとは、日々の生活費や臨時支出をすぐに支払える預金などです。相場が大きく下がったとき、生活費のために急いで投資商品を売らずに済む時間を作ります。

たとえば年間不足額が96万円で、2年分を現金クッションとして分けるなら192万円です。ただし、この金額はあくまで考え方の例です。医療・介護費、住宅修繕、家族支援などを別に準備する場合は、必要額が変わります。

現金は増やすためだけの資産ではありません。相場が悪い時期に判断を急がずに済む「時間を確保する資産」という役割があります。一方で、預金を多く持ちすぎると、物価上昇に対して購買力が下がる可能性があります。債券・預金・現金の役割を分け、使う時期に合わせて置き場所を考えます。

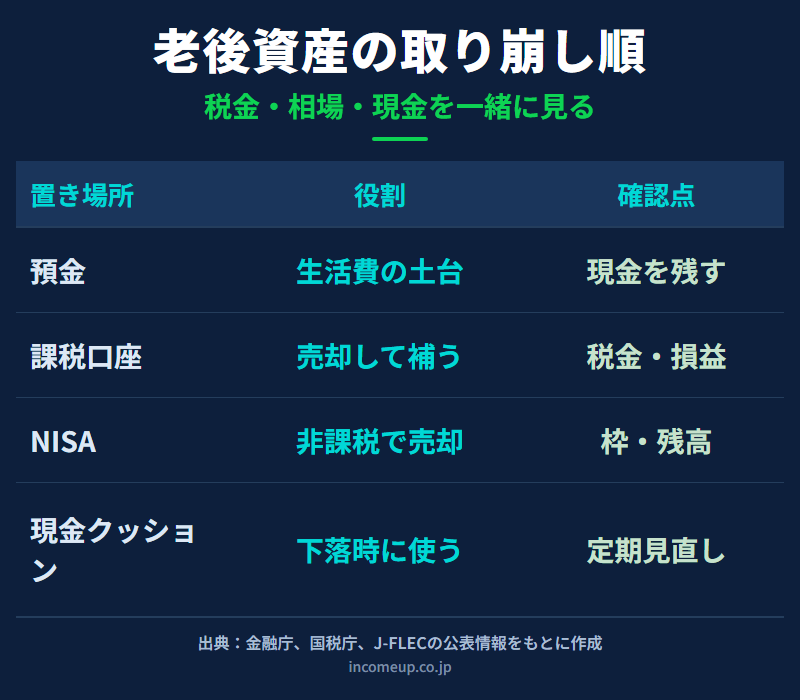

預金・課税口座・NISAの役割を比べる

| 置き場所 | 取り崩しでの役割 | 確認すること |

|---|---|---|

| 預金・現金 | 生活費、近い将来の支出、相場下落時のクッション | 使い切らず、必要な現金を残せるか |

| 課税口座 | 必要額の補充、資産配分の調整 | 含み益・含み損、税金、特定口座の種類 |

| NISA | 非課税での運用・売却、資産配分の調整 | 残高、簿価、翌年以降の枠再利用 |

預金は売却手続きが不要で、日々の支払いに使いやすい資産です。しかし、預金をゼロ近くまで使ってから投資商品を売る方法では、相場下落時に売却を迫られる可能性があります。

課税口座では、売却益が出ると税金が関係します。特定口座の源泉徴収あり・なしや、損失が出た場合の扱いによって手続きも変わります。税務上の扱いは最新の国税庁情報や専門家へ確認してください。

NISAでは、制度の対象となる売却益や配当・分配金が非課税です。ただし、売却すると非課税で運用できる資産残高も減ります。税制メリットだけを理由にNISAを残し、課税口座の資産配分が偏ることにも注意が必要です。

課税口座は必ず先に売るべきか

「NISAの非課税メリットを長く使うため、課税口座から先に売る」という考え方には合理性があります。ただし、必ず正しい順番ではありません。

課税口座に値下がりした資産があり、NISAに値上がりして集中した資産がある場合、税金だけを見て課税口座から売ると、資産配分の偏りが大きくなることがあります。また、課税口座の含み益が大きい場合は、一度に売却するとその年の税金や手続きへの影響も確認が必要です。

売却順を決めるときは、口座ではなく中にある資産を見ます。株式、債券、投資信託、現金の比率が、退職後の生活とリスク許容度に合っているかを確認します。

NISAは必ず最後まで残すべきか

NISAは運用益が非課税になるため、長く保有する利点があります。一方で、生活費が必要なときや、資産配分を調整したいときに売却してはいけない制度ではありません。

2024年からのNISAでは、商品を売却すると、その商品の簿価分の非課税保有限度額を翌年以降に再利用できます。戻るのは売却時の価格ではなく簿価であり、売却した年の年間投資枠へすぐに上乗せされるわけではありません。詳しくはNISAの売却ルールと非課税枠の復活も確認してください。

NISAを残すこと自体を目的にせず、必要な生活費と適切な資産配分を守るために使うことが大切です。相場下落時は取り崩し方を見直す

退職直後など、取り崩しを始めた早い時期に相場が大きく下がり、同じ金額を売り続けると、資産の回復を待つ前に残高が減る可能性があります。これは、同じ平均利回りでも、値動きの順番によって資産寿命が変わる問題です。

相場が下がったときは、現金クッションから生活費を出す、臨時支出を見直す、売却額を一時的に調整する、値上がりしている資産からリバランスするなどの方法を検討します。

ただし、「下がったら絶対に売らない」と固定する必要もありません。必要な生活費を我慢しすぎたり、資産配分の偏りを放置したりしないよう、家計と資産を一緒に見直します。

分配金・配当金だけで生活する考え方の注意点

分配金や配当金を生活費へ使う方法は、売却せずに収入を得られるように見えます。しかし、分配金や配当金も資産から生まれるお金であり、必ずしも元本を減らさずに受け取れるわけではありません。

高い分配金だけを基準に商品を選ぶと、資産価値の下落、分配金の減額、投資先の偏りにつながる可能性があります。分配金を受け取る方法と、必要な分だけ売却する方法を、税金、コスト、資産配分、管理のしやすさで比べます。

取り崩し計画は年1回見直す

老後の生活費、年金手取り、相場、税制、医療・介護の状況は変わります。一度決めた取り崩し順を何十年も固定せず、少なくとも年1回を目安に見直します。

年1回の確認チェックリスト

- 年間生活費と年金・給与の手取りはいくらか

- 今後1〜3年程度で使う予定のお金は足りているか

- 預金・株式・債券などの資産配分が偏っていないか

- 課税口座の含み益・含み損と税務手続きを確認したか

- NISAの残高・簿価・売却後の枠再利用を確認したか

- 医療・介護・住宅修繕などの臨時支出を見込んだか

老後の資産配分や退職金の置き場所も合わせて見直すと、取り崩しと運用を一体で考えやすくなります。

まとめ

老後資金の取り崩しは、預金、課税口座、NISAの順番だけで決まるものではありません。まず年間不足額を把握し、生活費と臨時支出に備える現金クッションを確保します。そのうえで、定額・定率・併用型の特徴を理解し、税金と資産配分を見ながら売却する資産を決めます。

NISAは非課税で運用できる大切な口座ですが、残すこと自体が目的ではありません。課税口座も、税金だけで先に売ると決めるのではなく、含み損益や資産の偏りを確認します。相場下落時には現金クッションを活用し、毎年の生活と資産残高に合わせて柔軟に調整することが、老後資金を長く使うための基本です。

ご注意

本記事は一般的な情報提供を目的としており、特定の商品・売却順・投資行動を推奨するものではありません。NISAや税金の制度は変更される場合があります。最新情報は金融庁・国税庁等の公式サイトで確認し、個別の投資・税務判断は金融機関、税理士、ファイナンシャルプランナー等の専門家へご相談ください。