2024年からの新NISAでは、非課税保有期間が無期限になり、非課税保有限度額も1,800万円に広がりました。制度が使いやすくなった一方で、よく迷うのが「売却したら枠はどうなるのか」です。

たとえば、NISA口座で買った投資信託や株式を売ったら、その枠はすぐ使えるのでしょうか。利益が出て売った場合は、増えた分まで枠が戻るのでしょうか。成長投資枠1,200万円を使っていた場合は、どの枠が戻るのでしょうか。

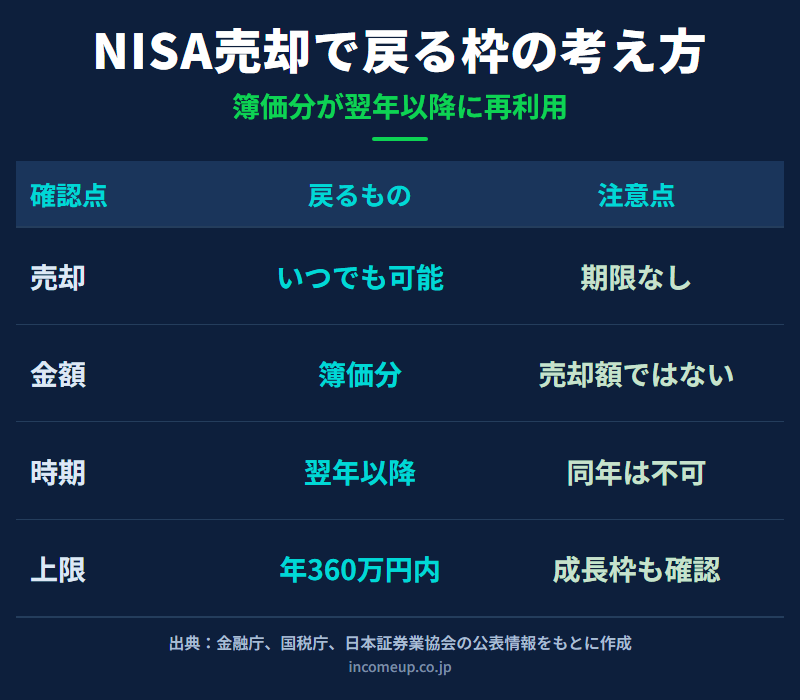

結論から言うと、新NISAでは、商品を売却すると売却した商品の簿価分の非課税保有限度額が翌年以降に再利用できます。ただし、売却しても同じ年の年間投資枠がすぐ復活するわけではありません。

この記事では、NISAの売却ルール、簿価管理、枠復活のタイミング、成長投資枠との関係、50代以降の売却判断まで、制度の入口を整理します。

この記事でわかること

- NISA口座の商品はいつ売却できるのか

- 非課税枠が復活するタイミング

- 復活する金額が「売却額」ではなく「簿価」である理由

- 年間投資枠360万円と非課税保有限度額1,800万円の違い

- 成長投資枠1,200万円を使っている場合の考え方

- 50代以降にNISAを売るときの判断軸

先に結論|売却で戻るのは「簿価分の総枠」、時期は翌年以降

NISAの売却ルールは、次の3つに分けると理解しやすくなります。

- NISA口座の商品は、非課税期間を気にせず売却できる

- 売却すると、売却した商品の簿価分の非課税保有限度額が翌年以降に再利用できる

- 同じ年の年間投資枠は、売却しても復活しない

金融庁は、2024年からのNISAでは商品を売却した場合、翌年以降、売却した商品の簿価、つまり取得金額の分だけ非課税投資枠が復活し、再利用できると説明しています。

ここで重要なのは、「いつ」「いくら」「どの枠が」戻るのかです。NISAでは年間投資枠と非課税保有限度額が別々にあります。売却で再利用できるのは、主に非課税保有限度額の空きです。その年に一度使った年間投資枠が、同じ年に復活するわけではありません。

NISAの枠復活は「売ったらすぐ使える」ではなく、「簿価分が翌年以降に再利用できる」と覚えておくと誤解を避けやすくなります。まず押さえる|年間投資枠と非課税保有限度額は違う

新NISAには、2種類の上限があります。

ひとつは、1年間に新たに投資できる「年間投資枠」です。つみたて投資枠は年間120万円、成長投資枠は年間240万円で、合計360万円です。

もうひとつは、生涯で非課税保有できる残高の上限である「非課税保有限度額」です。国税庁は、令和6年以降のNISAについて、非課税保有限度額は1,800万円で、その内数として成長投資枠のみの上限が1,200万円と案内しています。

| 枠の種類 | 金額 | 意味 |

|---|---|---|

| つみたて投資枠 | 年間120万円 | 積立に向いた投資信託等の買付枠 |

| 成長投資枠 | 年間240万円 | 上場株式や投資信託等にも使える買付枠 |

| 年間投資枠合計 | 年間360万円 | その年に新しく買付できる上限 |

| 非課税保有限度額 | 1,800万円 | 生涯で非課税保有できる総枠 |

| 成長投資枠の総上限 | 1,200万円 | 1,800万円の内数として管理 |

年間投資枠は「その年に買える上限」です。非課税保有限度額は「NISA口座で保有できる残高の上限」です。売却で関係するのは、このうち非課税保有限度額のほうです。

NISA全体の仕組みは、新NISAとは何か|はじめる前に知っておきたい仕組みと使い方もあわせて確認してください。

簿価とは何か|戻るのは売却額ではなく取得金額

新NISAの枠復活で最も大切なのが「簿価」です。簿価とは、かんたんに言えば取得金額ベースの金額です。NISAの非課税保有限度額は、時価ではなく簿価残高で管理されます。

たとえば、100万円で買った投資信託が150万円に値上がりし、それを売却したとします。この場合、売却額は150万円ですが、翌年以降に再利用できる非課税保有限度額は、原則として簿価の100万円分です。

逆に、100万円で買った商品が70万円に値下がりして売却した場合も、売却した商品の簿価は100万円です。したがって、翌年以降に再利用できる非課税保有限度額は100万円分という考え方になります。ただし、NISA口座の損失は税務上の損益通算には使えません。

| 買った金額 | 売った金額 | 翌年以降に戻る目安 |

|---|---|---|

| 100万円 | 150万円 | 100万円分 |

| 100万円 | 70万円 | 100万円分 |

| 50万円 | 80万円 | 50万円分 |

同じ年には年間投資枠は復活しない

よくある誤解が、「売却したら、その年にもう一度同じ金額を買える」というものです。

日本証券業協会は、NISAの年間投資枠について、ある年に一度利用したら、その年に再び利用することはできないと案内しています。一方で、売却により減少した非課税保有額は、翌年以降、年間投資枠の範囲内で新たな投資に利用できます。

つまり、2026年に成長投資枠で100万円買い、その年のうちに売却しても、2026年の成長投資枠が100万円分復活するわけではありません。再利用できるのは、翌年以降です。そして翌年以降も、その年の年間投資枠の範囲内で買付します。

売却した年: 年間投資枠は復活しない

翌年以降: 簿価分の総枠を年間投資枠内で再利用

成長投資枠1,200万円を使っている場合の考え方

新NISAでは、非課税保有限度額1,800万円のうち、成長投資枠だけで使える上限は1,200万円です。この1,200万円は、1,800万円の外にある別枠ではなく、1,800万円の内数として管理されます。

成長投資枠で買った商品を売却した場合、その商品の簿価分だけ成長投資枠の残高も翌年以降に空くと考えます。ただし、成長投資枠の年間投資枠は240万円です。仮に300万円分の簿価が戻っても、翌年に成長投資枠で新たに買える上限は、その年の成長投資枠240万円までです。

つみたて投資枠と成長投資枠は併用できますが、金融庁のFAQでも、2つの枠を別々の金融機関で利用することはできないと説明されています。金融機関を変更する場合も、非課税保有限度額は国税庁で一括管理されます。

成長投資枠は「総上限1,200万円」と「年間240万円」の両方を見る必要があります。売却で総枠に空きが出ても、年間枠の上限は残ります。旧NISAを売っても、新NISAの1,800万円枠は復活しない

2023年までの一般NISAやつみたてNISAで保有している商品がある人は、ここも注意が必要です。

金融庁は、2023年末までに一般NISAやつみたてNISAで投資した商品は、2024年からのNISAの外枠で管理され、2023年までの制度における非課税措置が適用されると説明しています。

つまり、旧NISAで保有している商品を売却しても、2024年以降の新NISAの非課税保有限度額1,800万円が増えるわけではありません。旧NISAと新NISAは、枠の管理が別です。

旧NISAの商品を売るかどうかは、非課税期間、商品内容、使う時期、資産配分で判断します。「新NISA枠を復活させるために売る」という考え方は当てはまりません。NISAで損して売っても、損益通算はできない

NISAでは、売却益や配当・分配金が非課税になる一方で、損失も税務上はないものと扱われます。

日本証券業協会も、NISA口座では売買損失はないものとされるため、売買損失が発生しても、特定口座や一般口座で保有する他の株式等の配当金や売買益等との損益通算はできず、損失の繰越控除もできないと説明しています。

これは、NISAの大きな特徴です。利益が出ても非課税ですが、損失が出ても税務上の節税材料にはなりません。したがって、NISAで売却するかどうかは、税金だけでなく、商品を持ち続ける理由、使う時期、資産配分で考える必要があります。

「損が出ているから売って税金を減らす」という考え方は、NISAでは使えません。NISAの売却判断は、特定口座とは違う前提で考えましょう。売るべきタイミングは「枠復活」だけで決めない

非課税枠が翌年以降に復活するなら、売って入れ替えた方がよいのではないか。そう考える人もいるかもしれません。

しかし、NISAは売買を繰り返すための制度ではありません。売却には、相場のタイミング、再投資までの空白期間、商品選びの迷い、積立の継続性などが関わります。枠が復活することだけを理由に売ると、本来の長期投資から外れてしまうことがあります。

売却を検討しやすいのは、たとえば次のような場面です。

- 数年以内に使う予定のお金に近づいてきた

- 株式比率が高くなりすぎ、資産配分を整えたい

- 当初選んだ商品が、今の目的に合わなくなった

- 退職・教育費・住宅購入など、家計の大きな予定が変わった

- リスクを取りすぎていて、下落時に持ち続けられないと感じる

投資信託やETFの選び方を見直したい場合は、投資信託の選び方|初心者が最初に見るべき5つのポイントも参考にしてください。

50代以降は、使う時期から売却を考える

50代以降のNISAでは、「いつまで運用できるか」と「いつ使うお金か」が特に重要です。

20代や30代なら、長い時間をかけて積立を続ける発想が取りやすいかもしれません。しかし50代以降は、退職金、再雇用収入、年金、住宅ローン、教育費、親の介護など、使う時期が近づくお金も増えていきます。

だからこそ、NISAを売却するかどうかは、枠復活だけでなく、使う時期で考えます。5年以内に使う予定のお金なら、値動きの大きい資産を少しずつ減らす選択もあります。一方、10年以上使わない老後資金の一部なら、無理のない範囲でNISAを続ける考え方もあります。

50代のNISA活用は、50代からのNISA活用|長期投資は遅すぎるのかで詳しく整理しています。

50代以降は、「枠が戻るから売る」ではなく、「使う時期が近いからリスクを調整する」という順番で考えると、NISAを家計に合わせやすくなります。まとめ|NISAの枠復活は便利だが、売却理由は別に考える

新NISAでは、商品を売却すると、売却した商品の簿価分の非課税保有限度額が翌年以降に再利用できます。非課税保有期間も無期限になり、以前より柔軟に使いやすくなりました。

ただし、同じ年の年間投資枠がすぐ復活するわけではありません。戻る金額は売却額ではなく簿価です。成長投資枠には1,200万円の総上限と年間240万円の上限があります。旧NISAの売却は、新NISAの1,800万円枠を増やすものではありません。

枠復活は便利な仕組みですが、売却の理由そのものではありません。NISAを売るかどうかは、使う時期、資産配分、商品内容、家計の予定で考えます。制度を正しく理解したうえで、長く続けられる形に整えていきましょう。

次に読むなら

参考にした公的情報

本記事は、2026年5月26日時点で公表されている情報をもとに作成しています。NISA制度、税制、金融機関の取扱いは変更される場合があります。本記事は一般的な情報提供であり、特定の売却、買付、金融商品選択、投資行動を推奨するものではありません。実際の判断は、金融庁・国税庁・証券会社等の最新情報を確認し、ご自身の責任で行ってください。