家族が亡くなり財産を引き継ぐと、「相続税はいくらかかるのか」が気になります。しかし、最初にすることは税率を掛ける計算ではありません。まず、どの財産と債務があり、法定相続人が何人で、相続税の申告が必要になりそうかを整理します。

相続税には基礎控除があり、正味の遺産額などが基礎控除額の範囲内であれば、原則として相続税の申告・納税は必要ありません。一方、配偶者の税額軽減や小規模宅地等の特例を使って税額が0円になる場合は、特例を受けるために申告が必要になることがあります。

この記事では、細かな税額計算より先に、相続税がかかる可能性を確認する順番、基礎控除、申告期限、家族が準備する資料を整理します。

この記事でわかること

- 相続税の申告要否を確認する順番

- 基礎控除の計算方法

- 相続財産・債務として確認するもの

- 特例で税額が0円でも申告が必要になるケース

- 死亡を知った日の翌日から10か月という申告期限

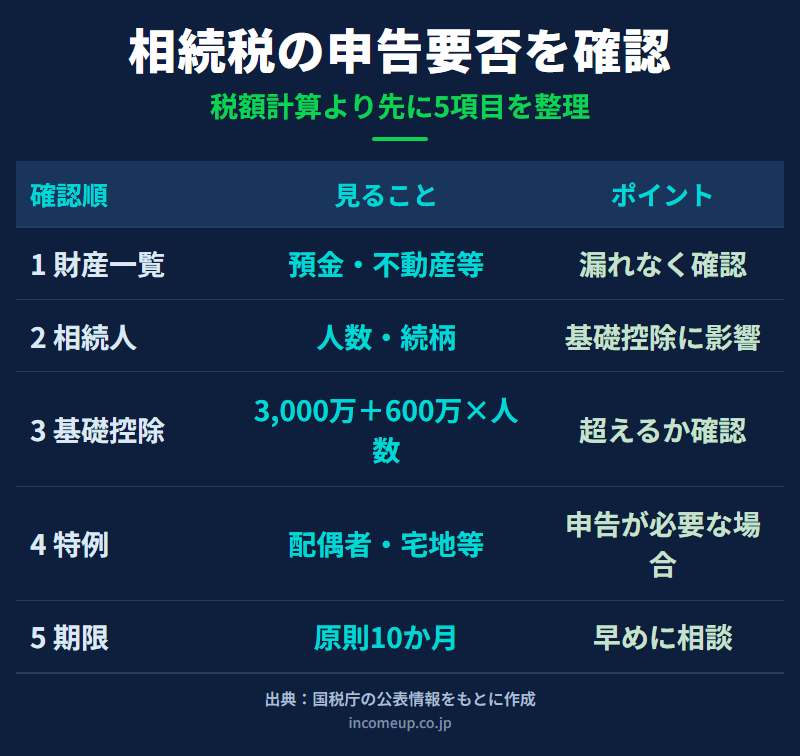

結論:税額計算より先に申告要否を確認する

相続税を確認するときは、次の順番で進めます。

- 相続人と法定相続人の数を確認する

- 預貯金、不動産、有価証券、保険金などの財産を一覧にする

- 借入金などの債務と葬式費用を確認する

- 贈与財産や相続時精算課税の対象を確認する

- 正味の遺産額などと基礎控除額を比べる

- 使える可能性がある特例と申告期限を確認する

相続税がかかる人の基本

相続税は、相続や遺贈などによって取得した財産の課税価格の合計額から、債務や一定の葬式費用などを差し引き、一定の贈与財産等を加えた金額が、遺産に係る基礎控除額を超える場合に申告・納税が必要になるのが基本です。

基礎控除を超えた金額へ、そのまま一律の税率を掛けるわけではありません。相続税の総額は、課税遺産総額を法定相続分で取得したと仮定して計算し、その後、実際に取得した財産に応じて各人へ割り振ります。

この記事では複雑な税額計算へ進む前に、申告が必要かを判断するための入口を扱います。

基礎控除は法定相続人の数で変わる

相続税の基礎控除額は、次の式で計算します。

3,000万円 + 600万円 × 法定相続人の数

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

基礎控除を計算するときの法定相続人の数は、相続放棄した人がいても、放棄がなかったものとして数えます。また、養子を法定相続人の数へ含められる人数には制限があります。

家族の人数だけで基礎控除を決めず、戸籍等で法定相続人を確認します。相続財産として確認するもの

預貯金や自宅だけを合計すると、申告要否を誤る可能性があります。名義や保管場所が分からない財産も含め、まず一覧を作ります。

確認したい主な財産

- 預貯金、現金、証券口座、株式、投資信託

- 土地、建物、共有不動産、賃貸不動産

- 自動車、貴金属、貸付金など

- 一定の死亡保険金・死亡退職金

- 相続時精算課税を選択した贈与財産

- 相続開始前の一定期間内に受けた暦年贈与財産

死亡保険金や死亡退職金には、相続人が取得した場合に「500万円×法定相続人の数」の非課税限度額が設けられているものがありますが、契約内容、受取人、支給時期等で扱いが変わります。保険だから全額非課税とは考えません。

相続前のお金整理を参考に、口座、不動産、保険、借入の所在を一覧にしてください。

債務と葬式費用も確認する

相続税の課税価格を考えるときは、財産だけでなく、亡くなった人の借入金や未払金などの債務、一定の葬式費用も確認します。

一方、すべての支出を自由に差し引けるわけではありません。控除できる債務・葬式費用の範囲にはルールがあります。領収書、契約書、残高証明書などを保管し、判断が難しい費用は税務署や税理士へ確認してください。

基礎控除以下なら原則として申告不要

財産、債務、葬式費用、加算対象となる贈与財産等を確認した結果、課税価格の合計額が基礎控除額の範囲内であれば、原則として相続税の申告・納税は必要ありません。

ただし、「預金と不動産をざっくり足したら基礎控除以下だった」という確認だけでは不十分です。不動産の評価、名義預金、保険金、贈与財産などに漏れがあると、判断が変わることがあります。

国税庁の相続税の申告要否判定コーナーも、申告のおおよその要否を確認する入口として利用できます。判断が難しい場合は、期限より十分前に専門家へ相談します。

税額が0円でも申告が必要になる特例がある

相続税では、特例を使った結果、納付税額が0円になることがあります。しかし、特例を適用するために相続税の申告書と必要書類の提出が求められる場合があります。

配偶者の税額軽減

配偶者の税額軽減は、配偶者が実際に取得した正味の遺産額について、1億6,000万円または法定相続分相当額のどちらか多い金額まで、配偶者に相続税がかからない制度です。

配偶者なら自動的に適用されるわけではありません。実際に取得した財産をもとに計算し、原則として相続税の申告書と必要書類を提出します。未分割の財産は原則として軽減対象にならないため、期限内に分割できない場合の手続きも確認します。

小規模宅地等の特例

小規模宅地等の特例は、亡くなった人等が居住や事業に使っていた一定の宅地等について、要件を満たす場合に評価額を減額できる制度です。

自宅の土地なら誰でも使える制度ではありません。土地の利用区分、取得者、同居状況、保有・居住・事業継続等の要件を確認する必要があります。不動産がある場合は、不動産相続の最初の整理と合わせて早めに確認してください。

「税金が0円になりそう」と「申告しなくてよい」は同じではありません。申告・納税期限は原則10か月以内

相続税の申告と納税は、原則として亡くなったことを知った日の翌日から10か月以内に行います。たとえば1月6日に死亡したことを知った場合、通常はその年の11月6日が期限です。

申告先は、原則として亡くなった人の死亡時の住所地を所轄する税務署です。相続人の住所地の税務署ではありません。

期限までに申告・納税しなかった場合は、加算税や延滞税がかかることがあります。財産の調査、不動産評価、遺産分割、必要書類の収集には時間がかかるため、早めに着手します。

遺産分割が終わらなくても期限は延びない

相続人同士の話し合いがまとまらず、申告期限までに遺産分割が終わっていない場合でも、相続税の申告期限が自動で延びるわけではありません。

未分割の状態で法定相続分等に従って申告し、後日分割が成立した際に修正申告や更正の請求が必要になる場合があります。配偶者の税額軽減や小規模宅地等の特例も、未分割では原則として適用できないため、必要な届出や見込書を含めて税務署・税理士へ確認してください。

家族が最初に集めたい資料

- 亡くなった人と相続人の戸籍関係書類

- 預貯金・証券口座の残高資料

- 固定資産税通知書、登記事項証明書、不動産資料

- 生命保険金・死亡退職金の支払通知書

- 借入金、未払金、葬式費用の資料

- 過去の贈与契約書、贈与税申告書

- 遺言書、遺産分割協議に関する資料

贈与税の基本も確認し、過去の贈与や相続時精算課税の利用状況を整理します。

専門家へ相談したいケース

相続税の申告は、家族だけで対応できる場合もありますが、財産評価や特例要件が複雑なケースは早めの相談が安心です。

- 不動産、非上場株式、海外財産がある

- 家族名義の預金や過去の贈与がある

- 相続人が多い、連絡が取れない、遺産分割が難しい

- 配偶者の税額軽減や小規模宅地等の特例を使いたい

- 基礎控除を超えるか判断しにくい

- 申告期限までの時間が少ない

税額・申告の相談は税務署や税理士、不動産登記は司法書士、相続人間の紛争は弁護士など、相談内容に合う専門家を選びます。

まとめ

相続税の基礎控除額は、3,000万円+600万円×法定相続人の数です。正味の遺産額などが基礎控除の範囲内であれば、原則として申告・納税は不要です。

ただし、申告要否を判断するには、預貯金や不動産だけでなく、保険金、贈与財産、債務、葬式費用などを確認する必要があります。配偶者の税額軽減や小規模宅地等の特例で納付税額が0円になる場合も、申告が必要になることがあります。

申告・納税期限は原則として死亡を知った日の翌日から10か月以内です。税額計算を急ぐ前に、家族で財産一覧と相続人を整理し、判断が難しい場合は早めに税務署や税理士へ相談してください。

ご注意

本記事は一般的な制度情報を整理したもので、個別の申告要否・財産評価・税額を判断するものではありません。相続税制度や評価方法は変更される場合があります。最新情報は国税庁で確認し、具体的な申告は税務署または税理士へご相談ください。