投資信託を選んでいると、「毎月分配」「高分配」「分配金利回り」といった言葉を見かけます。定期的にお金を受け取れるなら安心に見えますが、分配金は必ずしも利益そのものではありません。

投資信託の分配金は、信託財産から支払われます。そのため、分配金が出ると、その分だけ純資産総額や基準価額が下がります。高い分配金が出ていても、基準価額が大きく下がっていれば、投資全体としては増えていないこともあります。

さらに、分配金には課税対象になる普通分配金と、税法上非課税の元本払戻金があります。元本払戻金は名前のとおり、利益ではなく元本の一部が戻ってくる性質を持ちます。

この記事では、投資信託の分配金を、普通分配金、元本払戻金、再投資、トータルリターンの順に整理します。

この記事でわかること

- 投資信託の分配金の基本

- 分配金が基準価額に与える影響

- 普通分配金と元本払戻金の違い

- 分配金再投資コースの考え方

- 高分配だけで選ぶときの注意点

結論:分配金は「利益」と「元本の払い戻し」を分けて見る

投資信託の分配金で最初に大切なのは、受け取ったお金が利益なのか、元本の一部が戻ってきたものなのかを分けることです。

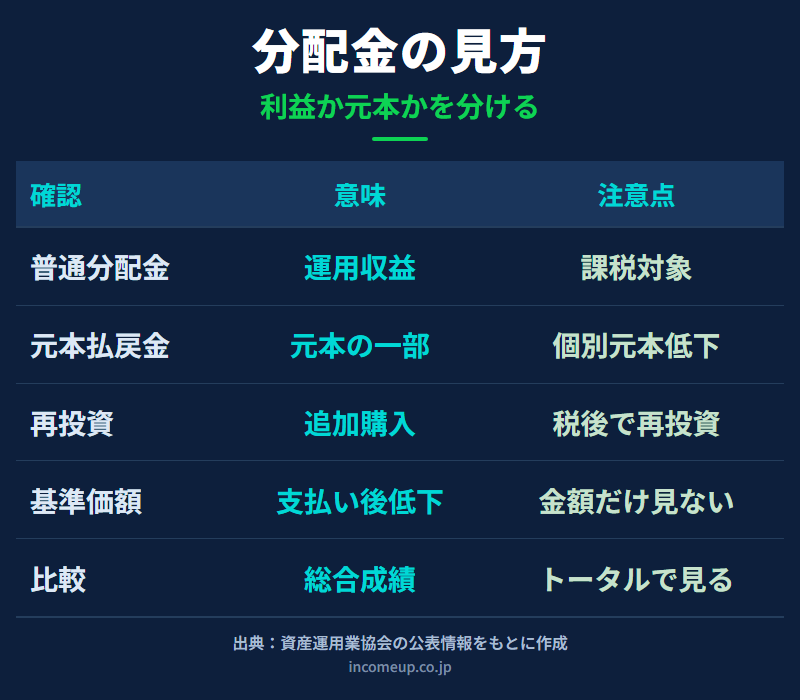

普通分配金は、運用収益から支払われる課税対象の分配金です。一方、元本払戻金は、実質的に元本の一部が戻ってくるもので、税法上は非課税です。

ただし、非課税だから得という意味ではありません。元本払戻金は利益ではなく、自分の元本が戻ってきている性質を持ちます。元本払戻金を受け取ると、その分だけ個別元本が下がります。

分配金は、金額の多さだけでなく、普通分配金か元本払戻金か、基準価額がどう動いているか、トータルリターンがどうかで確認します。分配金とは

資産運用業協会は、分配金について、投資信託が株式や債券に投資して得た収益を、保有口数に応じて投資家へ分配するものと説明しています。

ただし、分配金は信託財産から支払われます。そのため、分配金が支払われると、投資信託の純資産総額と基準価額は下がります。

ここを理解せずに分配金だけを見ると、「毎月お金が入るから安心」「高分配だから高リターン」と誤解しやすくなります。

普通分配金とは

普通分配金は、運用収益から支払われる分配金です。株式投資信託の場合、普通分配金は配当所得として課税対象になります。

特定口座やNISA口座など、どの口座で保有しているかによって税金の扱いは変わります。特定口座の源泉徴収ありでは、原則として販売会社が税金を計算し、源泉徴収します。

NISA口座では、一定の条件のもとで分配金が非課税になる場合があります。ただし、NISAであっても分配金が信託財産から支払われ、基準価額に影響する仕組みは変わりません。

元本払戻金とは

元本払戻金は、以前は特別分配金と呼ばれることもある分配金です。税法上は非課税ですが、利益ではありません。実質的に元本の一部が戻ってくるものです。

資産運用業協会は、分配金が支払われる際、基準価額が個別元本を下回った場合、差額部分が元本払戻金として分配されると説明しています。

元本払戻金を受け取ると、その金額だけ個別元本が下がります。つまり、税金がかからないから有利というより、「自分の元本が戻ってきている」と理解する方が自然です。

元本払戻金の注意点

非課税という言葉だけを見ると得に見えますが、元本払戻金は利益ではありません。個別元本が下がるため、将来売却したときの損益計算にも影響します。

分配金再投資コースとは

投資信託には、分配金を現金で受け取るコースと、分配金を再投資するコースがあります。

再投資コースでは、分配金を受け取らず、同じ投資信託を追加購入します。普通分配金の場合は、税金を差し引いた後の金額で再投資されます。元本払戻金は非課税ですが、再投資しても個別元本が下がる点は変わりません。

再投資は、投資元本を増やして長期の複利効果を狙いやすい一方、現金収入は得られません。老後の生活費として受け取りたいのか、資産形成のために再投資したいのかで選び方が変わります。

高分配だけで選ばない

分配金が多い投資信託は魅力的に見えます。しかし、分配金が多いほど良い投資信託とは限りません。

分配金は信託財産から支払われるため、支払い後は基準価額が下がります。運用益を超えて分配金を出している場合、基準価額が下がり続けることもあります。

投資信託を比べるときは、分配金の金額だけでなく、基準価額の推移、分配金を含めたトータルリターン、コスト、運用対象、リスクを合わせて確認します。

目論見書で確認したいこと

分配金のある投資信託を選ぶ場合は、目論見書や運用報告書で次の項目を確認します。

- 分配方針

- 決算頻度

- 過去の分配金と基準価額の推移

- 普通分配金と元本払戻金の扱い

- トータルリターン

- 信託報酬や実質コスト

- 投資対象とリスク

- 受取コースと再投資コースの有無

特に毎月分配型や高分配をうたう商品では、分配金がどこから出ているのかを確認します。生活費として受け取りたい場合でも、元本を大きく取り崩していないかを見ることが大切です。

関連して読みたい記事

分配金は、配当金の税金、投資信託の選び方、NISA、ETFの違いとつながっています。あわせて次の記事も確認してください。

- 配当金と税金|NISA・特定口座・確定申告の違いを整理する

- 投資信託の選び方|初心者が最初に見るべきポイント

- 投資信託とETFの違い|NISAでどちらを選ぶ前に見るポイント

- インデックス投資とアクティブ投資の違い|長期投資で見るポイント

まとめ

投資信託の分配金は、信託財産から投資家へ支払われるお金です。支払い後は純資産総額と基準価額が下がるため、分配金だけを見て投資成果を判断することはできません。

普通分配金は課税対象の分配金で、元本払戻金は税法上非課税ですが、実質的には元本の一部払い戻しです。元本払戻金を受け取ると、個別元本が下がります。

分配金を受け取るか再投資するかは、生活費として使うのか、資産形成を続けるのかで判断します。高分配だけで選ばず、基準価額、トータルリターン、分配方針、コスト、リスクを合わせて確認しましょう。

免責事項

本記事は一般的な制度情報・金融商品の見方を整理したもので、個別商品の推奨、売買助言、税務判断、将来の運用成果の保証を行うものではありません。投資判断は、目論見書、運用報告書、各金融機関の情報を確認し、ご自身の責任で行ってください。