NISAで資産形成を始めるとき、投資信託とETFのどちらを選べばよいか迷う人は少なくありません。 どちらも複数の銘柄や資産にまとめて投資できる商品ですが、買い方、価格の決まり方、積立のしやすさ、分配金の扱いが異なります。

大切なのは、「ETFの方が上」「投資信託の方が初心者向け」と決めつけないことです。 最初に投資対象と目的を確認し、その次に、自分が続けやすい持ち方を選びます。

この記事でわかること

先に結論|投資対象を決めてから、持ち方を選ぶ

投資信託とETFを比べるときは、先に「何へ投資するか」を決め、その後に「どの方法で持つか」を考えます。 同じ株価指数への連動を目指す商品でも、非上場の投資信託とETFでは、売買や管理の方法が異なります。

- 自動積立と管理のしやすさを重視:一般的な投資信託を確認する

- 取引時間中の価格や注文方法を重視:ETFを確認する

- コストを重視:信託報酬だけでなく、売買時の費用やスプレッドまで比べる

- NISAで使いたい:対象枠、対象商品、金融機関の取扱いを確認する

どちらか一方だけが正解ではありません。 同じ投資対象で比べたうえで、自分が無理なく続けられる方を選ぶことが基本です。

ETFも投資信託の一種

ETFは、Exchange Traded Fundの略で、日本語では上場投資信託と呼ばれます。 ETFも投資信託も、投資家から集めた資金をまとめて運用する仕組みです。

大きな違いは、証券取引所に上場しているかどうかです。 ETFは株式のように取引所で売買します。 一方、この記事で「投資信託」と表現する場合は、主に証券会社や銀行などを通じて購入する一般的な非上場の投資信託を指します。

ETFには指数への連動を目指す商品だけでなく、アクティブ運用型の商品もあります。 「ETFはすべてインデックス型」と考えず、運用方針と投資対象を確認してください。

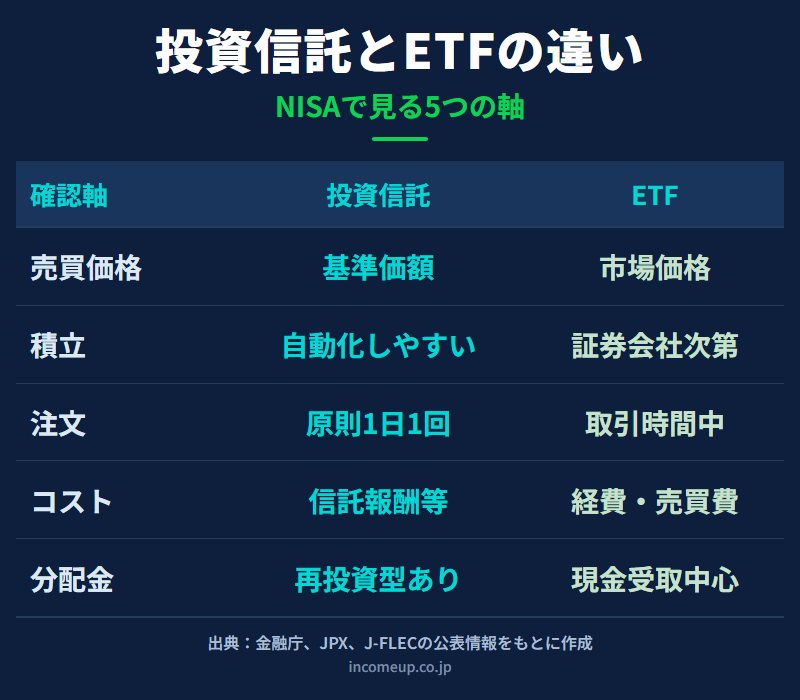

違い1|価格の決まり方と注文方法

ETFは、証券取引所の取引時間中に市場価格が動きます。 株式と同じように、価格を指定する指値注文や、その時点の市場で売買する成行注文を使えます。

一般的な投資信託は、1日1回算出される基準価額で売買する商品が中心です。 注文を出した時点では、実際に適用される基準価額がまだ分からないことがあります。

ETFは市場価格と基準価額を分けて見る

ETFには、取引所で売買される市場価格と、一口あたりの純資産額である基準価額があります。 市場の需給などにより両者が乖離する場合があるため、価格だけでなくスプレッド、売買高、基準価額等も確認します。

違い2|自動積立と再投資のしやすさ

一般的な投資信託は、毎月一定額を自動で買い付ける設定や、少額からの積立に対応する商品が多くあります。 分配金を受け取らず、再投資するコースを選べる場合もあります。

ETFにも積立サービスを提供する証券会社がありますが、対応商品、最低金額、買付単位、手数料などはサービスごとに異なります。 ETFの分配金は現金で受け取り、再投資する場合は自分で買い付ける形が基本ですが、具体的な扱いは証券会社と商品で確認してください。

長期の積立では、理論上の有利さだけでなく、毎月の買付や再投資を無理なく続けられるかが重要です。 自動化したいのか、自分で注文したいのかを先に決めると比較しやすくなります。

違い3|コストは信託報酬だけで比べない

ETFは、一般的な投資信託より信託報酬が低い傾向があります。 ただし、ETFを選べば必ず総コストが安くなるとは限りません。

| 確認する費用 | 一般的な投資信託 | ETF |

|---|---|---|

| 保有中 | 信託報酬、その他費用 | 信託報酬、総経費率等 |

| 買付・売却 | 購入時手数料、信託財産留保額等 | 売買手数料、スプレッド等 |

| 外国商品 | 為替関連費用等 | 為替関連費用、現地費用等 |

投資信託には購入時手数料がかからない商品もあります。 ETFも証券会社の手数料体系によって売買手数料が変わります。 目論見書、運用報告書、証券会社の手数料表を確認し、保有期間と売買回数を含めて比べましょう。

違い4|分配金と資産形成の考え方

投資信託もETFも、商品によって分配金が支払われることがあります。 ただし、分配金が多いことと、資産全体が効率よく増えていることは同じではありません。

分配金は信託財産から支払われるため、支払い後はその分だけ基準価額等に影響します。 長期の資産形成が目的なら、分配方針、再投資の方法、税金、管理の手間を合わせて確認します。

配当金・分配金と税金の入口は、 配当金と税金|NISA・特定口座・確定申告の違いを整理する も参考にしてください。

違い5|NISAでは対象枠と取扱商品を確認する

NISAは、投資から得た売却益や配当・分配金を非課税にする制度です。 ただし、NISAを使えば商品の価格変動リスクがなくなるわけではありません。

つみたて投資枠では、金融庁の基準を満たした投資信託とETFが対象です。 ETFも対象商品に含まれますが、購入できる商品や積立方法は金融機関によって異なります。

成長投資枠では、対象となるETFや投資信託を利用できます。 一方で、一定の商品は対象外です。 実際に買う前に、金融庁や資産運用業協会の対象商品情報と、利用する金融機関の取扱商品を確認してください。

NISAの制度全体は、 新NISAとは何か、 売却後の枠の扱いは、 NISAの売却ルールと非課税枠の復活 で整理しています。

投資信託とETFを比べる5つの質問

- 何に投資する商品か

株式、債券、地域、指数、運用方針を確認します。 - 自動積立を重視するか

毎月の買付と再投資をどこまで自動化したいかを考えます。 - 取引時間中に価格を指定したいか

指値・成行注文を使いたいか、基準価額での売買でよいかを考えます。 - 総コストはいくらか

信託報酬だけでなく、売買手数料、スプレッド、為替関連費用等を確認します。 - NISAのどの枠で買えるか

対象商品と金融機関の取扱い、積立サービスを確認します。

投資対象の確認方法は、 投資信託の選び方|初心者が最初に見るべき5つのポイント も参考になります。

よくある迷いと考え方

ETFの方が低コストなら、すべてETFでよいですか?

信託報酬だけを見ればETFが低い場合でも、売買手数料、スプレッド、再投資の手間、積立サービスの条件によって使いやすさは変わります。 少額を毎月自動で積み立てたい人と、価格を見ながら自分で注文したい人では、合う方法が異なります。

投資信託とETFを両方持てば分散になりますか?

商品数が増えても、同じ指数や同じ地域へ重複して投資していれば、分散が広がるとは限りません。 中身の資産を確認し、資産配分全体で考えます。

分散の考え方は、 分散投資とは何か で詳しく整理しています。

NISAなら分配金が多いETFを選ぶべきですか?

分配金の多さだけで選ばないようにします。 分配方針、投資対象、価格変動、コスト、再投資の手間、資産全体の成長を確認してください。 NISAは非課税制度ですが、商品選びのリスクをなくすものではありません。

購入前チェックリスト

- 投資信託とETFで、同じ投資対象を比較している

- 指数連動型かアクティブ運用型かを確認した

- 信託報酬だけでなく総コストを確認した

- ETFの市場価格、基準価額、スプレッド、売買高を確認した

- 自動積立と再投資の方法を確認した

- 分配金の多さだけで選んでいない

- NISAの対象枠と金融機関の取扱いを確認した

- 同じ指数や地域への重複投資を確認した

- 自分で管理を続けられる方法を選んだ

まとめ|どちらが優れているかより、続け方で選ぶ

投資信託とETFは、どちらも分散投資に使える商品です。 ETFは取引時間中に市場価格で売買でき、一般的な投資信託は自動積立や再投資を設定しやすい商品が多いという違いがあります。

ただし、実際の使いやすさとコストは、商品や金融機関によって異なります。 まず投資対象を決め、価格の決まり方、積立、総コスト、分配金、NISAの対象枠を確認し、自分が無理なく続けられる方を選びましょう。

関連ガイド

参考

- 金融庁「NISAを知る」

- 金融庁「つみたて投資枠対象商品」

- 日本取引所グループ「ETFの概要」

- 日本取引所グループ「投資のリスク(ETF)」

- 日本取引所グループ「基準価額等に関する情報(ETF)」

- J-FLEC「ETFと投資信託の違いを教えてください」

本記事は2026年6月7日時点の公表情報をもとにした一般的な解説です。 特定の金融商品、投資手法、金融機関を推奨するものではありません。 NISAの対象商品、手数料、積立、分配金、売買条件は変更される場合があります。 実際の判断は、最新の公式情報、目論見書、運用報告書、金融機関の案内を確認してください。