投資信託やETFを選ぶとき、「インデックス投資がよいのか、アクティブ投資がよいのか」で迷う人は少なくありません。NISAで長く運用するなら、コストを抑えたインデックスがよいのか。運用者が銘柄を選ぶアクティブにも意味があるのか。気になるところです。

ただし、最初からどちらが優れているかを決めるより、まずは運用方針の違いを理解することが大切です。インデックス投資は指数に連動する運用成果を目指し、アクティブ投資は運用者の判断で指数を上回る成果や独自の目標を目指します。

この記事では、インデックス投資とアクティブ投資の違いを、長期投資で見るポイント、コスト、指数、成績比較の注意点から整理します。

この記事でわかること

- インデックス投資とアクティブ投資の違い

- 長期投資でコストを見る理由

- 指数やベンチマークの確認ポイント

- 過去成績を比べるときの注意点

- NISAで考えるときの整理順

結論:先に「何へ投資するか」、次に「どう運用するか」を見る

インデックス投資とアクティブ投資を比べるときは、最初に「どちらが勝つか」ではなく、何に投資しているのかを確認します。

たとえば、全世界株式のインデックスファンドと、日本の中小型株に投資するアクティブファンドを比べても、投資対象が違うため単純比較はできません。地域、資産クラス、通貨、為替ヘッジ、リスクの大きさが違うからです。

まず投資対象を決め、そのうえでインデックス型で市場全体に近い動きを目指すのか、アクティブ型で運用者の判断に期待するのかを確認します。

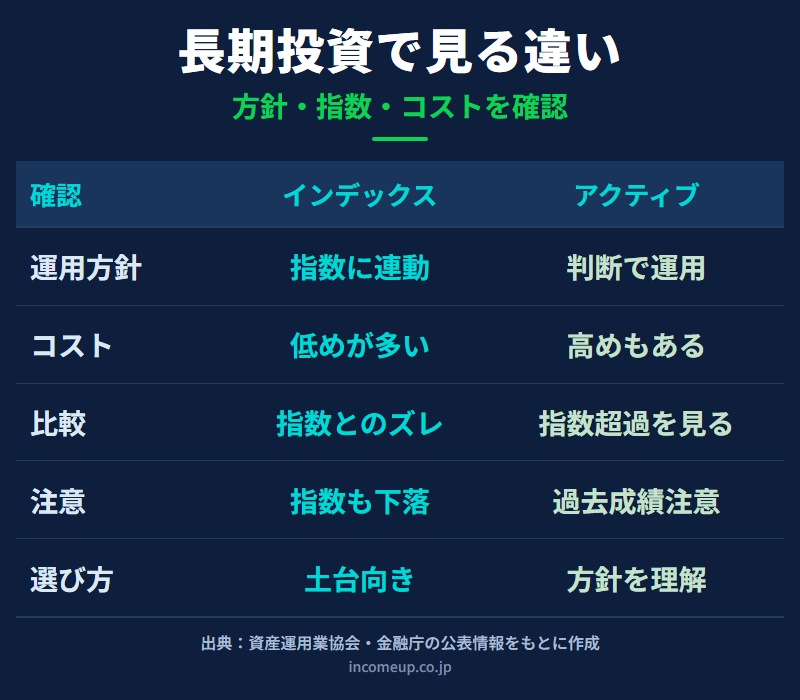

長期投資では、投資対象、運用方針、コスト、リスク、継続しやすさを同じ順番で確認することが大切です。インデックス投資とは

インデックス投資は、特定の指数に連動する運用成果を目指す投資方法です。指数とは、市場全体や特定の資産群の動きを表すものです。日経平均株価、TOPIX、S&P500、全世界株式指数などが代表例です。

インデックスファンドは、指数に採用されている銘柄やその比率を参考に運用します。市場全体に近い値動きを目指すため、銘柄選択の判断を大きく入れるアクティブ運用より、信託報酬が低めに設定されることが多い傾向があります。

ただし、インデックス投資にもリスクはあります。指数そのものが下落すれば、ファンドの基準価額も下がります。NISAで買っていても、価格変動リスクはなくなりません。

アクティブ投資とは

アクティブ投資は、運用者が銘柄選択や資産配分を判断し、指数を上回る成果や、特定の運用目標を目指す投資方法です。

アクティブファンドには、割安株を探すもの、成長企業を選ぶもの、配当や利益の安定性を見るもの、下落リスクを抑える運用を目指すものなど、さまざまな方針があります。

一方で、調査や運用判断にコストがかかるため、インデックスファンドより信託報酬が高くなることがあります。高いコストに見合う運用方針か、長期で続けられるかを確認する必要があります。

長期投資でコストが効いてくる理由

投資信託では、購入時手数料、運用管理費用である信託報酬、監査報酬、売買委託手数料、信託財産留保額などのコストがかかる場合があります。資産運用業協会も、投資信託を取引する際にどのような費用を負担するかを目論見書などで確認する重要性を案内しています。

特に信託報酬は、投資信託を保有している間、信託財産から間接的に差し引かれます。長期で保有するほど、年率の差が積み重なります。

ただし、コストが低ければ何でもよいわけではありません。投資対象が自分の目的に合っているか、リスクを理解できるか、下落時にも続けられるかを合わせて見ます。

成績比較で注意すること

過去成績を見るときは、次の点をそろえて比較します。

- 同じ投資対象か

- 同じ通貨か

- 同じ期間か

- コスト控除後の成績か

- 分配金を含めた成績か

- リスクや値動きの大きさはどうか

- ベンチマークとの比較か

アクティブファンドを見るときは、過去に指数を上回ったかだけでなく、どのような相場で強かったのか、下落時の値動きはどうだったのか、運用方針が変わっていないかも確認します。

インデックスファンドを見るときは、指数とどれくらい連動しているか、トラッキングエラー、純資産、信託報酬、実質コストを確認します。同じ指数に連動するファンドでも、コストや運用の安定性が違うことがあります。

NISAで考えるときの順番

NISAでは、運用益が非課税になるため、長期で保有する商品選びが重要になります。ただし、NISAは損失をなくす制度ではありません。インデックス型でもアクティブ型でも、価格は上下します。

NISAで考えるときは、次の順番で整理します。

- いつ使うお金か

- どの資産に投資するか

- 積立か一括か

- インデックス型かアクティブ型か

- コストとリスクを理解できるか

- 下落時にも続けられるか

迷う場合は、まず広く分散された低コストの商品で資産形成の土台を作り、そのうえでアクティブ投資を組み合わせるかを考える方法もあります。ただし、組み合わせ方は家計、年齢、資産額、目的によって変わります。

アクティブ投資を検討するときのチェックリスト

アクティブファンドを選ぶ場合は、次の項目を見ます。

- 運用方針が理解できるか

- ベンチマークは何か

- 信託報酬と実質コストはいくらか

- 過去成績はどの期間で見ているか

- 値動きの大きさを許容できるか

- 純資産が極端に小さくないか

- 分配方針が長期投資に合っているか

- 運用体制や方針が継続しているか

成績がよい時期だけを見て選ぶと、期待外れになりやすくなります。なぜその成績だったのか、自分が納得して保有できるかを確認しましょう。

関連して読みたい記事

インデックス投資とアクティブ投資は、投資信託、ETF、分散投資、NISAとつながっています。あわせて次の記事も確認してください。

- 投資信託とETFの違い|NISAでどちらを選ぶ前に見るポイント

- 投資信託の選び方|初心者が最初に見るべきポイント

- 分散投資とは何か|初心者が知っておきたいリスクの分け方

- 新NISAとは|制度の基本と活用前に知るべきこと

まとめ

インデックス投資は、特定の指数に連動する運用成果を目指す投資方法です。アクティブ投資は、運用者の判断で指数を上回る成果や独自の運用目標を目指します。

長期投資では、コスト、指数、投資対象、リスク、成績比較の条件をそろえて見ることが重要です。過去成績がよいから将来もよいとは限らず、信託報酬だけで総コストを判断することもできません。

NISAで選ぶ場合も、最初に考えるのは「どちらが上か」ではなく、いつ使うお金を、どの資産に、どの方針で投資するかです。自分が理解でき、長く続けられる方法を選びましょう。

免責事項

本記事は一般的な制度情報・金融商品の見方を整理したもので、個別商品の推奨、売買助言、将来の運用成果の保証を行うものではありません。投資判断は、目論見書、運用報告書、各金融機関の情報を確認し、ご自身の責任で行ってください。