フリーランスや自営業など国民年金の第1号被保険者は、会社員と違い保険料を自分で納めます。資金繰りや手続きの遅れで、未納の月が生じることも珍しくありません。問題は、その未納期間を後から埋められるのかどうかです。

結論から言うと、埋められるかどうかは「未納の状態」によって変わります。単なる未納は2年で時効になり納められなくなりますが、免除や猶予の手続きをしていた期間は10年以内なら追納できます。60歳時点で40年に満たない人は、任意加入で満額へ近づけることもできます。

この記事では、未納・免除・猶予の違いと、追納・任意加入で埋められる範囲、そして1か月埋めると将来いくら増えるのかを、令和8年度(2026年度)の金額で整理します。自分の年金額の元になる数字を先に知りたい人は、年金はいくらもらえるのか|ねんきん定期便で確認すべき3つの数字もあわせて確認してください。

この記事でわかること

- 未納・免除・猶予で扱いがどう違うか

- 単なる未納が2年で時効になる仕組み

- 免除・猶予・学生納付特例を追納できる10年ルール

- 60歳以降に使える任意加入の条件

- 1か月埋めると将来の年金が年いくら増えるか

結論:未納の「状態」で埋められるかが決まる

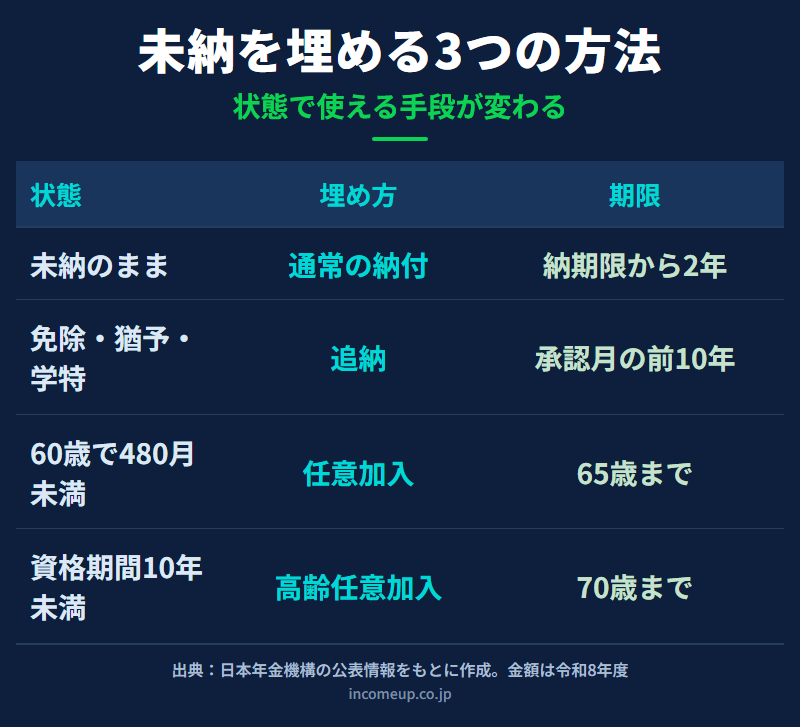

国民年金の納め忘れと一口に言っても、後から埋められるかどうかは状態で分かれます。大きく分けると次の3つです。

- 単なる未納(免除等の手続きをしていない)— 納付期限から2年で時効。それ以降は納められない

- 免除・猶予・学生納付特例の期間 — 承認月の前10年以内なら追納できる

- 60歳時点で480月(40年)未満 — 60歳以降の任意加入で満額へ近づけられる

まず確認:未納・免除・猶予は別物

同じ「保険料を払っていない期間」でも、未納と免除・猶予では受給資格期間への算入や、後から納める方法がまったく異なります。

| 状態 | 受給資格期間への算入 | 後から納める方法 |

|---|---|---|

| 未納 | 算入されない | 納期限から2年以内のみ通常納付 |

| 全額免除 | 算入される | 10年以内なら追納 |

| 納付猶予・学生納付特例 | 算入される | 10年以内なら追納 |

受給資格期間とは、老齢基礎年金を受け取るために最低限必要な10年(120月)の期間です。免除や猶予の期間はこの10年に算入されますが、未納の期間は算入されません。未納を放置すると、年金額が減るだけでなく、受給資格そのものに近づけない点に注意が必要です。

単なる未納は2年で時効

免除や猶予の手続きをせずに保険料を払っていない「未納」は、納付期限から2年を過ぎると時効になり、原則として納められなくなります。

かつては過去5年分まで納められる後納制度がありましたが、これは期限付きの特例で、すでに終了しています。現在は、未納の保険料を後からまとめて納める一般的な制度はありません。だからこそ、未納が2年の時効を迎える前に納めるか、納付が難しいなら早めに免除・猶予を申請しておくことが重要になります。

未納のまま2年が過ぎた期間は、追納でも任意加入でも直接は埋められません。さかのぼって免除に切り替えられる場合もあるため、心当たりがあるなら年金事務所で確認してください。免除・猶予・学生納付特例は10年以内なら追納できる

過去に保険料の納付が難しく、全額免除・納付猶予・学生納付特例の承認を受けていた期間は、後から保険料を納める「追納」ができます。追納すると、その期間が満額に近い扱いになり、将来の年金額が増えます。

- 対象:全額免除、一部免除(残りを納付済みの場合)、納付猶予、学生納付特例の期間

- 期限:追納の承認月の前10年以内の期間

- 加算:承認の翌年度から3年度目以降に追納すると、当時の保険料額に加算額が上乗せされる

- 順番:原則として古い期間の保険料から納める

追納で納める保険料は、原則として免除等を受けた当時の年度の保険料額です。3年度目以降は加算額が付くため、追納するなら早いほど負担が小さくなります。なお、単なる未納の期間は免除等の承認を受けていないため、追納の対象にはなりません。

免除や猶予を受けていた期間がある人は、まず追納から検討します。受給資格期間にはすでに算入されているので、追納は「年金額を上乗せする」ための手続きです。60歳以降は任意加入で満額に近づける

国民年金は20歳から60歳までの40年(480月)すべてを納めて満額になります。未納や免除で月数が足りないまま60歳を迎えても、任意加入を使えば60歳以降に保険料を納めて満額へ近づけられます。

| 区分 | 加入できる年齢 | 主な条件 |

|---|---|---|

| 任意加入 | 60歳以上65歳未満 | 国内に住所があり、480月未満で、繰上げ受給をしていない |

| 高齢任意加入(特例) | 65歳以上70歳未満 | 受給資格期間10年を満たしていない場合に、満たすまで加入 |

任意加入は、納付月数が480月に達した時点で終了します。つまり満額になるまでの不足分を補う制度で、満額を超えて増やすことはできません。65歳以上70歳未満の高齢任意加入は、受給資格期間の10年に届いていない人が対象で、10年を満たした時点で終了します。

老齢基礎年金の繰上げ受給を選ぶと任意加入はできません。満額に近づけたい人は、繰上げを決める前に任意加入と比べて検討してください。繰上げ・繰下げの考え方は年金の繰上げ・繰下げ受給を参照してください。1か月埋めると将来いくら増えるか(令和8年度)

老齢基礎年金は納付した月数に比例します。令和8年度の満額は月額70,608円、年額にすると約84万7,000円で、これは480月すべてを納めた場合の金額です。

1か月分を埋めると、将来の年金は満額の480分の1だけ増えます。

- 1か月あたりの年金増額:約84万7,000円 ÷ 480月 = 年約1,765円

- 令和8年度の保険料:月17,920円(年額215,040円)

- 回収の目安:17,920円 ÷ 1,765円 ≒ 約10年

つまり、1か月分(保険料17,920円)を納めると将来の年金が毎年約1,765円増え、受給開始からおよそ10年で支払った保険料を取り戻す計算です。老齢基礎年金は生涯受け取れるため、長生きするほど納めた分の効果は大きくなります。

たとえば60歳から3年間(36月)任意加入する場合の概算は次のとおりです。

- 納める保険料:17,920円 × 36月 = 約64万5,000円

- 増える年金:1,765円 × 36月 = 年約6万4,000円

- 回収の目安:64万5,000円 ÷ 6万4,000円 ≒ 約10年(受給開始からおよそ75歳ごろ)

未納を埋めるときの順番

複数の状態が混ざっている場合は、時効が近いものから手をつけるのが基本です。次の順で確認すると無駄がありません。

- 2年以内の未納があれば、時効が来る前に通常納付する

- 免除・猶予・学生納付特例の期間は、10年以内に追納する(古い期間・加算が付く前を優先)

- それでも60歳時点で480月に満たないなら、60歳以降の任意加入で満額へ近づける

2年の時効と10年の追納期限は、いずれも待つほど選択肢が狭まります。手続きの期限が早いものから優先するのが、埋め残しを防ぐ考え方です。

フリーランスにとっての国民年金という土台

第1号被保険者は、会社員のような厚生年金の上乗せがなく、老後の公的年金が老齢基礎年金中心になります。事業所得を伸ばすことと並行して、この土台である国民年金を満額へ近づけておくことが、その後の資産形成の前提になります。

国民年金保険料は全額が社会保険料控除の対象で、追納・任意加入で納めた分も所得控除になります。さらに上乗せを考えるなら、第1号被保険者は月68,000円までかけられるiDeCoや、付加年金・国民年金基金といった選択肢もあります。iDeCoの基本はiDeCoとは何か|節税メリットと始める前の注意点で確認できます。

まず土台の国民年金を埋め、控除も活用しながら、余力をiDeCoやNISAに回す——という順番が、土台を崩さずに資産形成を進める考え方です。手続きと確認の進め方

自分の期間がどの状態かは、次の方法で確認できます。

- ねんきんネットや、ねんきん定期便で納付・免除・未納の月を確認する

- 追納・任意加入の希望は年金事務所、免除申請は市区町村か年金事務所に相談する

- 追納額や任意加入の見込み増額を試算し、家計と照らして優先順位を決める

- 自分の未納・免除・猶予の月数を確認した

- 2年の時効が近い未納がないか確認した

- 免除・猶予・学生納付特例の追納可能期間(10年以内)を確認した

- 追納の加算額が付く前かどうかを確認した

- 60歳時点で480月に満たない可能性を確認した

- 任意加入と繰上げ受給を比べて検討した

- 社会保険料控除など税のメリットを確認した

- 年金事務所やねんきんネットで本人の条件を確認した

関連して読みたい記事

- 年金はいくらもらえるのか|ねんきん定期便で確認すべき3つの数字

- 年金の繰上げ・繰下げ受給|何歳から受け取るかの判断軸

- 年金は何歳から受け取るのが得か|繰上げ・繰下げの損益分岐点

- 年金にかかる税金と社会保険料|手取りで考える老後収入

- iDeCoとは何か|節税メリットと始める前の注意点

まとめ

国民年金の未納期間を後から埋められるかどうかは、その期間の状態で決まります。単なる未納は納付期限から2年で時効になり納められませんが、免除・猶予・学生納付特例の期間は承認月の前10年以内なら追納できます。60歳時点で480月に満たない場合は、60歳以上65歳未満の任意加入で満額へ近づけられます。

令和8年度の数値では、1か月分(保険料17,920円)を埋めると将来の年金が年約1,765円増え、受給開始からおよそ10年で回収する水準です。老齢基礎年金は生涯受け取れるため、長生きへの備えとして効果がはっきりしています。手続きの期限は、2年の時効・10年の追納と、待つほど狭まります。

フリーランスや自営業の人にとって、国民年金は老後の収入の土台です。事業所得を伸ばすことと並行して、まず土台を埋め、控除も活用しながら余力をiDeCoやNISAへ——という順番が現実的です。まずはねんきんネットや年金事務所で自分の期間を確認することから始めてください。

ご注意

本記事は一般的な制度情報と単純計算を整理したもので、特定の手続きを推奨するものではありません。保険料額、年金額、各種制度は変更される場合があります。最新情報は日本年金機構等で確認し、追納・任意加入・免除の判断は年金事務所、社会保険労務士、税理士等へご相談ください。