老齢基礎年金と老齢厚生年金は、原則として65歳から受け取ります。しかし、希望すれば65歳より前に受け取る繰上げ受給や、65歳より後に受け取る繰下げ受給を選べます。

繰上げると早く年金を受け取れる代わりに、毎月の年金額は生涯減額されます。繰下げると毎月の年金額は生涯増額されますが、受給を始めるまでの生活費を自分で準備する必要があります。

「何歳まで生きれば得か」だけで決めたくなるテーマですが、実際には健康状態、働く期間、預金・退職金、配偶者の年金、加給年金、税金・社会保険料、相場下落時の資産取り崩しまで関係します。この記事では、年金額だけでは決められない受給開始年齢の判断軸を整理します。

この記事でわかること

- 繰上げ・65歳受給・繰下げの違い

- 繰上げの減額率と取消しできない注意点

- 繰下げの増額率と対象外になる金額

- 生活費・健康・働き方から考える判断軸

- 税金・社会保険料を含めて手取りで考える方法

結論:受給開始年齢は年金額だけで決めない

繰上げ・繰下げ受給に、全員共通の正解はありません。繰下げによる増額率が高く見えても、65歳以降の生活費が不足し、預金や投資資産を大きく取り崩すなら、家計が不安定になることがあります。

反対に、早く受け取れる安心感だけで繰上げを選ぶと、減額された年金額が生涯続きます。繰上げは請求後に取消しできず、障害年金や国民年金の任意加入などに関する重要な注意点もあります。

受給開始年齢は、年金の増減率だけでなく、受給開始までの生活費、健康、仕事、家族、税・保険料を一緒に確認して決めます。

年金は原則65歳から受け取る

老齢基礎年金と老齢厚生年金は、原則として65歳から受け取ります。まずは65歳から受け取る場合の見込額を基準にして、繰上げ・繰下げを比較します。

ねんきん定期便やねんきんネットで、老齢基礎年金と老齢厚生年金を分けて確認してください。年金見込額だけでなく、65歳時点の生活費、住宅費、医療費、退職金、預金残高も並べます。

65歳受給は、繰上げの減額や繰下げ待機中の生活費を避けやすい基準案です。ただし、65歳時点でも働いている人は、給与と老齢厚生年金の合計によって在職老齢年金の支給停止が関係する場合があります。

繰上げ受給は60歳から65歳になるまで

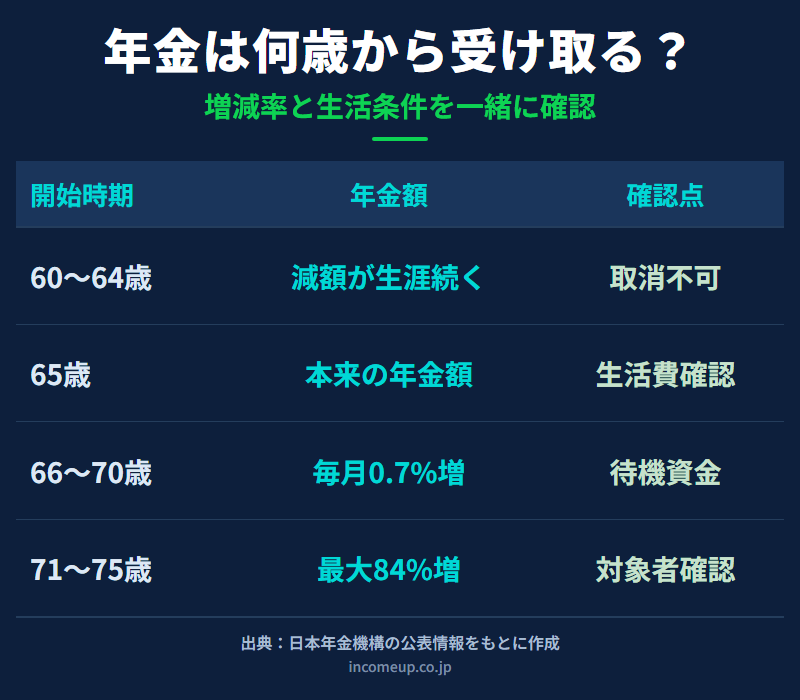

繰上げ受給は、希望すれば60歳から65歳になるまでの間に、老齢基礎年金・老齢厚生年金を早く受け取り始める仕組みです。請求した時期に応じて年金額が減り、その減額率は生涯変わりません。

| 生年月日 | 1カ月当たりの減額率 | 60歳開始の最大減額率 |

|---|---|---|

| 昭和37年4月2日以降 | 0.4% | 24% |

| 昭和37年4月1日以前 | 0.5% | 30% |

たとえば、昭和37年4月2日以降生まれの人が60歳から全部繰上げをすると、65歳より60カ月早いため、最大24%減額されます。減額後の年金額を生涯受け取ることになります。

繰上げ受給は、早く受け取れる一方で、減額が一生続きます。請求後の取消しはできないため、手続き前の確認が特に重要です。繰上げ受給で確認したい注意点

繰上げ受給は、累計受給額だけでは判断できません。日本年金機構は、請求後に取消しできないことに加え、複数の注意点を案内しています。

- 原則として老齢基礎年金と老齢厚生年金を同時に繰上げ請求する

- 繰上げ請求後は国民年金の任意加入や保険料の追納ができない

- 繰上げ請求後は事後重症などによる障害基礎・厚生年金を請求できない

- 65歳になるまで、遺族厚生年金など他の年金と併給できず選択になる場合がある

- 働き方や雇用保険給付によって老齢厚生年金が支給停止となる場合がある

治療中の病気や持病がある人、国民年金保険料の追納・任意加入を検討している人、遺族年金など他の年金の可能性がある人は、特に年金事務所へ相談してから判断してください。

繰下げ受給は66歳以後75歳まで

繰下げ受給は、65歳で年金を受け取らず、66歳以後75歳までの間に受給を始める仕組みです。繰下げた月数に応じて、年金額が1カ月当たり0.7%増額され、増額率は生涯変わりません。

| 受給開始年齢 | 増額率 | 確認点 |

|---|---|---|

| 66歳 | 8.4% | 1年間の待機資金 |

| 70歳 | 42.0% | 5年間の生活費・仕事 |

| 75歳 | 84.0% | 対象者と10年間の生活費 |

老齢基礎年金と老齢厚生年金は別々に繰下げできます。たとえば、老齢基礎年金は65歳から受け取り、老齢厚生年金だけを繰下げる方法もあります。生活費と将来の安定収入のバランスを取りやすくなる場合があります。

ただし、昭和27年4月1日以前生まれの人などは、繰下げ上限が70歳となります。また、特別支給の老齢厚生年金には繰下げ制度がありません。対象年齢と年金の種類を確認してください。

繰下げ増額の対象にならない金額がある

繰下げ受給では、すべての年金関連額が同じように増えるわけではありません。加給年金額と振替加算額は増額の対象ではなく、繰下げ待機期間中は受け取れません。

また、65歳以後も厚生年金に加入して働く場合、在職老齢年金制度によって支給停止される老齢厚生年金部分は、繰下げ増額の対象になりません。働きながら繰下げる人は、単純に65歳時点の老齢厚生年金全額へ増額率を掛けないよう注意が必要です。

繰下げの増額率だけでなく、待機中に受け取れない金額と、増額対象にならない部分を確認します。判断軸1:受給開始までの生活費

繰下げ受給を選ぶ場合、年金を受け取らない期間の生活費が必要です。給与、退職金、預金、企業年金などで無理なく賄えるかを確認します。

生活費を預金だけで賄うと現金クッションが薄くなり、投資商品だけで賄うと相場下落時に売却を迫られる可能性があります。老後資産の取り崩し方と合わせて、受給開始までの資金を分けて準備してください。

反対に、65歳前の生活費が不足する場合、繰上げ受給が家計を安定させることもあります。ただし、生涯減額と重要な注意点を受け入れられるかを確認します。

判断軸2:健康状態と長生きへの備え

健康状態は重要な判断材料ですが、将来の寿命を正確に予測することはできません。現在健康だから繰下げが必ず得、持病があるから繰上げが必ず正解とは限りません。

長生きしたときの毎月の安定収入を厚くしたい場合、繰下げは選択肢になります。一方、元気なうちに使いたい生活費や医療費、家族への支援を優先する場合、65歳受給や繰上げを検討することがあります。

繰上げを検討するときは、事後重症などによる障害年金を請求できなくなる注意点も含め、健康状態を年金事務所へ相談してください。

判断軸3:働く期間と収入

65歳以降も給与収入があり、生活費を賄える場合は、繰下げを検討しやすくなります。ただし、働きながら老齢厚生年金を受け取る場合は、在職老齢年金による支給停止が関係することがあります。

また、仕事を続ける予定でも、健康、家族介護、勤務先の都合で収入が変わる可能性があります。「75歳まで働く前提」だけで生活費を組まず、退職時期が早まった場合の予備案を用意します。

判断軸4:配偶者の年金と加給年金・振替加算

配偶者がいる人は、自分の年金額だけではなく、世帯全体の年金受給時期を確認します。夫婦が同時に繰下げると、待機期間中の世帯収入が大きく減る場合があります。

加給年金額や振替加算額は、繰下げによる増額対象ではありません。また、繰下げ待機期間中は受け取れません。対象となる可能性がある人は、繰下げによる増額額だけでなく、待機中に受け取れない金額を確認してください。

判断軸5:税金・社会保険料と手取り

繰下げによって額面年金が増えても、手取りが同じ割合で増えるとは限りません。年金額が増えると、所得税・住民税、医療保険・介護保険の保険料や自己負担、年金生活者支援給付金などへ影響する場合があります。

繰上げによって年金を早く受け取る場合も、給与など他の収入と合わせた税金・社会保険料を確認します。詳しくは年金にかかる税金と社会保険料を参考にしてください。

比較するときは額面の月額だけではなく、税金・保険料を差し引いた手取りと、受給開始までに使う資産を並べます。3つのケースで考える

| 状況 | 確認したい選択肢 | 注意点 |

|---|---|---|

| 65歳前の生活費が不足 | 繰上げ、就労、支出見直し | 生涯減額と取消不可 |

| 65歳で収支が安定 | 65歳受給、基礎・厚生の一部繰下げ | 世帯全体の手取り確認 |

| 給与・預金に余裕 | 繰下げで将来収入を厚くする | 待機資金、加給、税・保険料 |

どのケースでも、年金の受給開始年齢だけで老後家計は決まりません。住宅費、医療・介護費、生活防衛資金、退職後の働き方を合わせて考えます。

請求前のチェックリスト

- 65歳受給の老齢基礎年金・老齢厚生年金見込額を確認したか

- 繰上げの生年月日別減額率と取消不可を確認したか

- 繰上げ後の障害年金・任意加入・追納への影響を確認したか

- 繰下げ待機中の生活費を無理なく準備できるか

- 加給年金額・振替加算額と在職支給停止部分を確認したか

- 世帯全体の年金、税金、社会保険料を手取りで比較したか

- ねんきんネットと年金事務所で個別条件を確認したか

まとめ

年金の繰上げ受給は60歳から65歳になるまでの間に受給を始める仕組みで、減額された年金額が生涯続きます。生年月日によって1カ月当たりの減額率が異なり、請求後の取消しはできません。

繰下げ受給は66歳以後75歳までの間に受給を始める仕組みで、1カ月当たり0.7%、最大84%増額されます。ただし、対象年齢には例外があり、加給年金額・振替加算額や在職老齢年金の支給停止部分は増額対象になりません。

何歳から受け取るかは、額面の累計受給額だけでは決められません。受給開始までの生活費、健康状態、働く期間、配偶者の年金、税金・社会保険料を確認し、ねんきんネットで複数の開始年齢を試算したうえで判断してください。

ご注意

本記事は一般的な制度情報を整理したもので、個別の受給開始年齢を推奨するものではありません。年金制度や税・社会保険の扱いは変更される場合があります。最新情報は日本年金機構等の公式サイトで確認し、請求前に年金事務所、ねんきんネット、税理士、社会保険労務士等へご相談ください。