60代以降も会社員として働くとき、「給与をもらうと年金が減るのではないか」と不安になる人は少なくありません。働きながら老齢厚生年金を受け取る場合、賃金と年金の合計に応じて、老齢厚生年金の一部または全部が支給停止となることがあります。この仕組みが在職老齢年金です。

ただし、働いている人の年金が必ず減るわけではありません。また、判定に使うのは手取り給与や年金総額ではなく、「基本月額」と「総報酬月額相当額」という2つの数字です。老齢基礎年金は在職老齢年金による支給停止の対象ではありません。

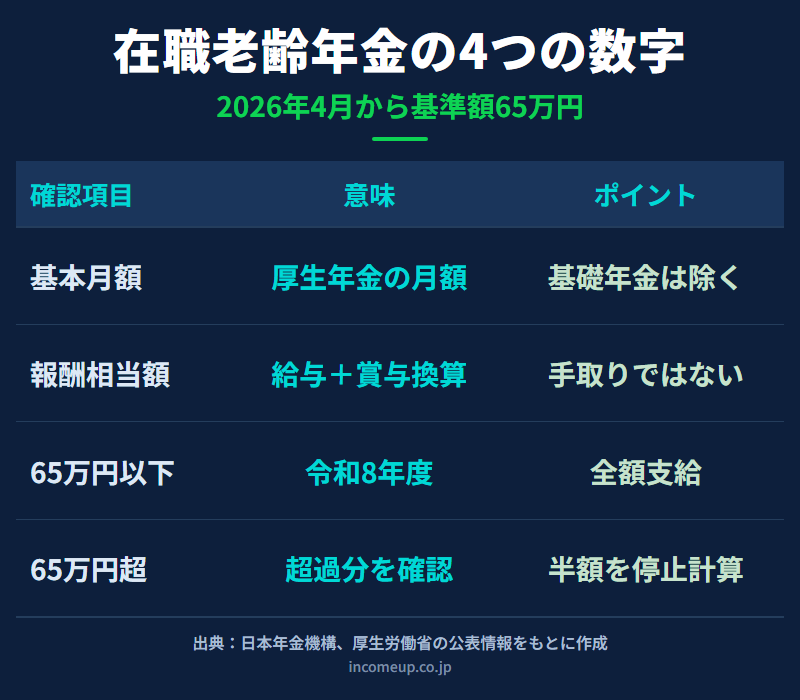

2026年4月からは、年金が減額になる基準額が月51万円から月65万円へ引き上げられました。この記事では、令和8年度の基準額、計算方法、賞与の扱い、働き続けた期間が年金額へ反映される在職定時改定まで、働きながら年金を受け取る前に確認したいポイントを整理します。

この記事でわかること

- 在職老齢年金で調整される年金の範囲

- 2026年4月からの基準額65万円の意味

- 基本月額と総報酬月額相当額の見方

- 年金支給停止額の計算方法

- 在職定時改定と退職後の年金見直し

結論:働いても年金が必ず減るわけではない

令和8年度は、老齢厚生年金の基本月額と総報酬月額相当額の合計が65万円以下なら、在職老齢年金による支給停止はありません。合計が65万円を超える場合は、超えた額の2分の1が支給停止額の計算対象になります。

ここで大切なのは、判定に使う数字を正しく理解することです。基本月額には老齢基礎年金や加給年金額を含めません。総報酬月額相当額は、単純な給与の手取り額ではなく、標準報酬月額と過去1年間の標準賞与額から計算します。

在職老齢年金は「働いたら年金がなくなる制度」ではありません。2つの月額と、その年度の基準額を確認することが出発点です。

在職老齢年金とは

在職老齢年金とは、老齢厚生年金を受け取りながら厚生年金保険の対象として働く人について、賃金と老齢厚生年金の合計に応じて年金の支給額を調整する仕組みです。

70歳以降は厚生年金保険の被保険者ではなく、厚生年金保険料の負担もありません。ただし、70歳以降も厚生年金の適用事業所で働く場合は、在職による支給停止の対象になることがあります。

在職老齢年金で調整されるのは主に老齢厚生年金です。老齢基礎年金と経過的加算額は全額支給されます。年金全体が一律に減る制度ではありません。

2026年4月から基準額は月65万円に

2026年4月から、在職老齢年金で年金が減額になる基準額は、月51万円から月65万円へ引き上げられました。働き続ける高齢者が年金を減額されにくくし、より働きやすくすることが見直しの目的です。

令和8年度の判定

- 基本月額 + 総報酬月額相当額が65万円以下:老齢厚生年金を全額支給

- 合計が65万円超:超えた額の2分の1を支給停止額として計算

65万円は令和8年度の支給停止調整額です。基準額は毎年度、賃金の変動に応じて改定されます。将来も同じ金額とは限らないため、受給時点の日本年金機構の案内を確認してください。

計算に使う2つの数字

在職老齢年金を理解するには、基本月額と総報酬月額相当額を分けて確認します。

| 数字 | 意味 | 注意点 |

|---|---|---|

| 基本月額 | 加給年金額を除いた老齢厚生年金の報酬比例部分の月額 | 老齢基礎年金は含めない |

| 総報酬月額相当額 | 標準報酬月額+直近1年間の標準賞与額合計÷12 | 給与の手取り額ではなく、賞与も含む |

基本月額は、年金の振込額や年金総額を12で割った数字ではありません。加給年金額を除いた老齢厚生年金の報酬比例部分を月額にしたものです。

総報酬月額相当額は、その月の標準報酬月額に、その月以前1年間の標準賞与額の合計を12で割った額を加えて計算します。賞与がある人は、月給だけで判定すると実際の数字とずれる可能性があります。

支給停止額の計算例

令和8年度の基準額65万円を使って、簡単な例で確認します。

計算例

- 基本月額:15万円

- 総報酬月額相当額:55万円

- 合計:70万円

70万円 − 65万円 = 5万円。超過額5万円の2分の1である2万5,000円が支給停止額の計算対象となり、調整後の老齢厚生年金月額は12万5,000円となります。

この例でも、老齢基礎年金は在職老齢年金の支給停止対象ではありません。また、実際の計算では厚生年金基金の加入期間、加給年金額、標準報酬や賞与などによって確認事項が増える場合があります。

支給停止は「超えた額がすべてなくなる」のではなく、令和8年度は基準額を超えた部分の2分の1をもとに計算します。給与の手取り額だけでは判定できない

在職老齢年金の判定では、銀行口座へ振り込まれる手取り給与を使いません。勤務先が届け出た標準報酬月額と標準賞与額をもとに計算します。

そのため、「月給は65万円以下だから年金は減らない」とは限りません。老齢厚生年金の基本月額を足し、賞与の月額換算も含めて判断します。反対に、給与が高くても、合計が基準額以下なら支給停止はありません。

勤務条件や賞与が変わった場合は、支給停止額が変更される時期も確認します。具体的な数字は、年金事務所や勤務先へ確認するのが確実です。

働き続けた期間は年金額へ反映される

65歳以上70歳未満で厚生年金に加入しながら老齢厚生年金を受けている人は、働いて納めた厚生年金保険料が、在職定時改定によって年金額へ反映されます。

毎年9月1日時点で厚生年金に加入している場合、前年9月から当年8月までの加入期間を追加して年金額が再計算され、翌月の10月分から見直されます。働くことで在職老齢年金の支給停止が発生する場合がある一方、加入期間が増えることで将来の老齢厚生年金額が見直される面もあります。

70歳以上は厚生年金保険料の負担がありませんが、70歳以後の勤務期間は年金額の再計算には反映されません。

退職したときは年金額が見直される

厚生年金に加入しながら老齢厚生年金を受けている70歳未満の人が退職し、1カ月を経過すると、退職した翌月分から在職による支給停止がなくなり、未反映の加入期間を追加して年金額が再計算されます。これを退職改定といいます。

ただし、退職後1カ月以内に再就職して厚生年金に加入する場合などは、退職改定が行われないことがあります。転職を予定している人は、勤務先と年金事務所へ確認してください。

在職老齢年金と税金・社会保険料は別に考える

在職老齢年金による支給停止は、税金ではありません。賃金と老齢厚生年金の合計に応じて、年金の支給額を調整する制度です。

実際の手取りを考えるときは、支給停止後の年金額だけでなく、給与と年金にかかる所得税・住民税、健康保険料、厚生年金保険料、介護保険料なども確認します。詳しくは年金にかかる税金と社会保険料も合わせて確認してください。

年金が減るかどうかだけで働き方を決めるのではなく、給与、年金の手取り、社会保険、健康、働く時間、生活費を合わせて考えることが大切です。

働きながら年金を受け取る前のチェックリスト

- 老齢厚生年金の基本月額を確認したか

- 標準報酬月額と直近1年間の標準賞与額を確認したか

- 受給年度の支給停止調整額を確認したか

- 老齢基礎年金は支給停止対象外と理解したか

- 給与と年金の税金・社会保険料を手取りで比べたか

- 在職定時改定や退職改定の時期を確認したか

まずはねんきん定期便で年金見込額を確認し、ねんきんネットや年金事務所で働き方を変えた場合の見込みを確認しましょう。退職後の健康保険については、任意継続・国保・家族の扶養の違いも参考になります。

まとめ

在職老齢年金は、働きながら老齢厚生年金を受け取る人について、基本月額と総報酬月額相当額の合計に応じて支給額を調整する仕組みです。2026年4月から基準額は月51万円から月65万円へ引き上げられました。令和8年度は合計が65万円以下なら全額支給、超える場合は超過額の2分の1が支給停止額の計算対象です。

老齢基礎年金は支給停止の対象ではなく、65歳以上70歳未満で厚生年金に加入して働く期間は、在職定時改定により年金額へ反映されます。「年金が減るから働かない方が得」と単純に決めず、給与、年金手取り、社会保険料、税金、生活設計を一緒に確認してください。

ご注意

本記事は一般的な制度情報を整理したもので、個別の年金額や働き方を判断するものではありません。支給停止調整額や制度は改定される場合があります。最新情報は日本年金機構・厚生労働省の公式サイトで確認し、具体的な支給額は年金事務所、ねんきんネット、勤務先等へご確認ください。