年末調整が終わると、会社から源泉徴収票を受け取ります。けれど、書かれている数字を見ても「どれが年収なのか」「手取りとどう違うのか」「iDeCoや生命保険料控除は反映されているのか」が分かりにくい人は少なくありません。

源泉徴収票は、会社員にとってその年の給与と所得税のまとめ表です。毎月の給与明細が「月ごとの明細」だとすれば、源泉徴収票は「1年分の税金計算の結果」を確認する書類です。

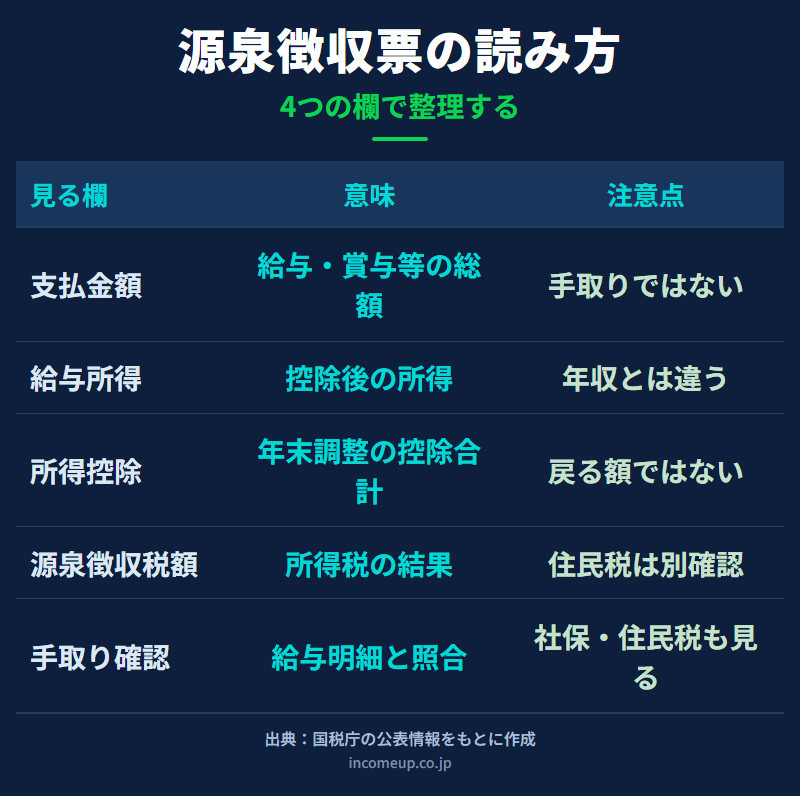

この記事では、確定申告が必要かどうかの判定ではなく、年末調整後に源泉徴収票のどこを見ればよいかに集中します。特に、支払金額、給与所得控除後の金額、所得控除の額の合計額、源泉徴収税額の4つを順番に確認します。

この記事で確認できること

- 源泉徴収票の4つの主要欄の読み方

- 年収と手取りがズレる理由

- 所得控除が反映されているか確認する方法

- ふるさと納税・iDeCo・保険料控除と源泉徴収票のつながり

結論|源泉徴収票は「手取り表」ではなく「所得税の計算結果」

源泉徴収票で最初に押さえたいのは、源泉徴収票は手取り額を直接示す書類ではないという点です。

源泉徴収票に出てくる「支払金額」は、一般に年収と呼ばれる数字に近いものですが、そこから社会保険料、所得税、住民税などを引いた手取りとは違います。また、住民税は源泉徴収票ではなく、翌年の住民税決定通知書で確認するのが基本です。

まずは、次の4つの欄を順番に見ます。

| 欄 | 意味 | よくある誤解 |

|---|---|---|

| 支払金額 | 会社から支払われた給与・賞与等の総額 | 手取りではない |

| 給与所得控除後の金額 | 給与所得控除などを反映した所得 | 年収と同じではない |

| 所得控除の額の合計額 | 社会保険料、扶養、保険料、iDeCoなどの控除合計 | 控除額がそのまま戻るわけではない |

| 源泉徴収税額 | 年末調整後の所得税額 | 住民税や社会保険料は含まない |

支払金額|いわゆる年収に近いが、手取りではない

源泉徴収票の「支払金額」は、会社がその年に支払った給与や賞与などの総額です。一般に「年収」と呼ばれる数字は、この支払金額を指していることが多いです。

ただし、支払金額は手取りではありません。ここから社会保険料、所得税、住民税などが差し引かれ、実際に口座へ入る金額が決まります。さらに、通勤手当など一部の非課税扱いの金額は、源泉徴収票の支払金額に含まれない場合があります。

確認ポイント

- 前年の源泉徴収票と比べて、支払金額が増えたか減ったか

- 賞与、残業代、転職前の給与が含まれているか

- 「年収」と「口座に入った金額」を混同していないか

ふるさと納税の上限額シミュレーションで「年収」を入力するときも、まずはこの支払金額を参考にします。ただし、今年の寄附上限を考えるなら、今年の収入見込みで更新する必要があります。

給与所得控除後の金額|年収から必要経費的な控除を引いた所得

給与所得控除後の金額は、支払金額から給与所得控除などを反映した後の数字です。会社員には、個別に経費を積み上げなくても、給与収入に応じた給与所得控除が用意されています。

この欄は、税金計算の途中で使われる「給与所得」に近い数字です。年収そのものでも、手取りでもありません。

「支払金額が500万円だから、500万円に税率がかかる」という理解は正確ではありません。給与所得控除や所得控除を経て、課税される所得が計算されます。所得控除の額の合計額|年末調整で反映された控除を確認する

所得控除の額の合計額は、所得税の計算で所得から差し引く控除の合計です。社会保険料控除、生命保険料控除、地震保険料控除、配偶者控除、扶養控除、基礎控除、iDeCoの小規模企業共済等掛金控除などが関係します。

会社員の場合、多くの控除は年末調整で反映されます。控除証明書を出し忘れた、扶養情報が古い、iDeCoの証明書が間に合わなかった、といった場合は、この欄や摘要欄、個別の控除欄を確認します。

| 確認したいもの | 源泉徴収票で見る場所 | 注意点 |

|---|---|---|

| 社会保険料 | 社会保険料等の金額 | 健康保険・厚生年金・雇用保険など |

| 生命保険料控除 | 生命保険料の控除額 | 支払保険料全額が控除されるわけではない |

| iDeCo | 小規模企業共済等掛金控除など | 証明書提出漏れに注意 |

| 配偶者・扶養 | 配偶者控除、扶養親族数など | 年齢・所得・同居状況で変わる |

所得控除は、控除額がそのまま現金で戻る制度ではありません。所得から差し引かれ、その結果として所得税や住民税が軽くなる可能性がある仕組みです。

源泉徴収税額|年末調整後の所得税額を見る

源泉徴収税額は、その年の所得税と復興特別所得税について、年末調整後に整理された税額です。毎月の給与から引かれていた所得税の合計と、年末調整後の税額との差があるため、12月や翌年1月の給与で還付・追加徴収が起きることがあります。

ここで注意したいのは、源泉徴収税額には住民税や社会保険料は含まれないことです。手取りが思ったより少ない理由を知りたい場合は、源泉徴収票だけでなく、給与明細や住民税決定通知書も合わせて確認します。

手取りと源泉徴収票がズレる理由

源泉徴収票の数字を足し引きしても、1年間の手取り合計とぴったり一致しないことがあります。これは、源泉徴収票が所得税計算のための書類であり、手取りの総合明細ではないからです。

| ズレの原因 | どこで確認するか |

|---|---|

| 社会保険料が引かれている | 給与明細、源泉徴収票の社会保険料等の金額 |

| 住民税が引かれている | 給与明細、住民税決定通知書 |

| 年末調整の還付・追加徴収がある | 12月前後の給与明細、源泉徴収税額 |

| 非課税通勤手当などがある | 給与明細、勤務先の給与規程 |

| 財形・持株会・社内控除がある | 給与明細、勤務先資料 |

手取りを読むには、源泉徴収票だけでなく、給与明細と住民税決定通知書をセットで見るのが現実的です。源泉徴収票は「所得税」、住民税決定通知書は「翌年度の住民税」、給与明細は「毎月の差引支給額」を見る書類と分けると整理しやすくなります。

ふるさと納税・iDeCo・保険料控除はどこを見るか

源泉徴収票は、各制度を使った結果がどこに反映されるかを確認する入口にもなります。

- iDeCoは、小規模企業共済等掛金控除などとして所得控除に関係する

- 生命保険料控除は、生命保険料控除欄や所得控除の合計に関係する

- ふるさと納税は、ワンストップ特例なら主に翌年度の住民税、確定申告なら所得税と住民税に関係する

- 医療費控除は、年末調整では受けられず、確定申告が必要

つまり、源泉徴収票だけで全制度の反映を完結確認できるわけではありません。制度ごとに、源泉徴収票で見るもの、確定申告書で見るもの、住民税決定通知書で見るものを分けます。

確定申告が必要かどうかは別に確認する

源泉徴収票を見て、副業、医療費控除、ふるさと納税、住宅ローン控除初年度、年末調整漏れなどに気づくことがあります。ただし、この記事では確定申告が必要かどうかの細かい判定には踏み込みません。

確定申告が必要なケースや、申告すると税金が戻るケースは、別記事「確定申告が必要な人・不要な人」で確認してください。源泉徴収票は、その判断を始めるための基礎資料として使います。

受け取ったら保管しておきたい理由

源泉徴収票は、確定申告、住宅ローン、保育料、奨学金、各種手続きなどで必要になることがあります。勤務先によっては電子交付の場合もありますが、必要なときにすぐ見られるよう保管しておくと安心です。

転職した年は、前職の源泉徴収票が年末調整に必要になることがあります。前職分が年末調整に含まれているかどうかも、支払金額や摘要欄を見て確認してください。

この記事のまとめ

- 源泉徴収票は、手取り表ではなく、年収・所得・控除・所得税額を確認する書類。

- 支払金額は年収に近いが、手取りではない。

- 給与所得控除後の金額は、給与所得控除などを反映した所得。

- 所得控除の額の合計額では、年末調整で反映された控除を確認する。

- 源泉徴収税額は所得税額であり、住民税や社会保険料は含まない。

- 手取りを読むには、給与明細・源泉徴収票・住民税決定通知書をセットで見る。

参考情報

- 国税庁:給与所得の源泉徴収票等の法定調書の作成と提出の手引

- 国税庁:年末調整のしかた

- 国税庁:No.7411「給与所得の源泉徴収票」の提出範囲と提出枚数等

- 国税庁:No.2668 年末調整の対象となる給与

本記事は2026年7月18日時点の公表情報をもとにした一般的な解説です。源泉徴収票の様式、表示名、年末調整の扱い、控除の適用可否は制度改正や個別事情により異なります。個別の税務判断は国税庁、税務署、勤務先、税理士等へ確認してください。