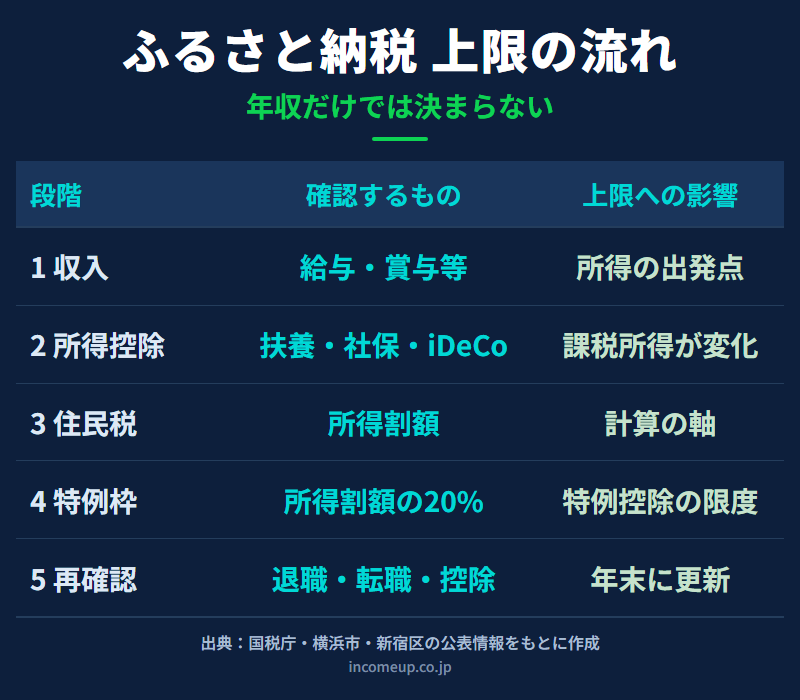

ふるさと納税を始めると、最も知りたくなるのが「自分はいくらまで寄附できるのか」です。検索すると年収別シミュレーターが多数出てきますが、同じ年収でも結果が違い、どれを信じればよいか迷うことがあります。

上限額が年収だけで決まらないからです。給与所得控除や社会保険料、配偶者・扶養控除、iDeCo、医療費控除などを反映した課税所得と住民税所得割額が計算の土台になります。住宅ローン控除などの税額控除も、状況によって影響します。

さらに、寄附する時点では、その年の所得をもとにした翌年度の住民税所得割額がまだ確定していません。自治体も、寄附時点で正確な上限額を計算することはできないと案内しています。表示される数字は、あくまで見込みです。

この記事では、上限額が決まる仕組み、家族構成による変化、前提を固定した早見表、退職・転職年に見積もりを更新する方法を解説します。

この記事でわかること

- ふるさと納税の「上限額」が意味するもの

- 所得税・住民税基本分・特例分の関係

- 年収と家族構成で上限が変わる理由

- 年収別早見表の前提と使い方

- iDeCo、医療費控除、住宅ローン控除の影響

- 退職・転職・休職年の見積もり直し

先に結論|上限額は住民税所得割額を軸に決まる

一般に「ふるさと納税の上限額」と呼ばれるのは、寄附額のうち2,000円を除く部分が、所得税と翌年度の住民税から全額控除される寄附額の目安です。

控除は主に次の3つに分かれます。

- 所得税の寄附金控除

- 住民税の基本控除分

- 住民税の特例控除分

このうち、ふるさと納税特有の大きな部分が住民税の特例控除です。特例控除分は、原則として調整控除後の住民税所得割額の20%が限度です。この限度から、所得税率等を使って寄附額を逆算します。

上限を知る近道は、額面年収だけでなく、課税所得と住民税所得割額を見ることです。

控除の3段階を分けて考える

| 区分 | 概算の考え方 | 主な限度 |

|---|---|---|

| 所得税 | (寄附額−2,000円)×所得税率等 | 寄附金控除は総所得金額等の40% |

| 住民税基本分 | (寄附額−2,000円)×10% | 対象寄附は総所得金額等の30% |

| 住民税特例分 | (寄附額−2,000円)×一定割合 | 調整控除後所得割額の20% |

所得税率は課税所得が上がると変わります。復興特別所得税相当も関係するため、単純な「住民税所得割額÷何倍」という一律式にはできません。

概算上限は、次の考え方で逆算されます。

概算式

住民税所得割額×20% ÷(90%−所得税率×1.021)+2,000円

実際には所得税と住民税の人的控除差、調整控除、分離課税、住宅ローン控除等が関係します。この式は仕組みを理解するための目安であり、個別の申告額を保証するものではありません。

なぜ年収が高いと上限が上がりやすいのか

給与収入が増えると、一般には給与所得と課税所得が増え、住民税所得割額も大きくなります。特例控除分の20%枠が広がるため、2,000円を除き全額控除される寄附額も増えやすくなります。

ただし、額面年収からは給与所得控除が引かれ、さらに社会保険料控除、基礎控除、配偶者控除、扶養控除などが引かれます。同じ年収でも控除額が違えば住民税所得割額が変わり、上限も変わります。

年収・家族構成別の簡易早見表

次の表は、2026年4月時点で自治体が公開している目安表から、代表的なケースを抜粋したものです。

| 本人の給与収入 | 独身・共働き | 夫婦 | 共働き+大学生1人 | 夫婦+高校生1人 |

|---|---|---|---|---|

| 300万円 | 28,000円 | 19,000円 | 15,000円 | 11,000円 |

| 400万円 | 42,000円 | 33,000円 | 29,000円 | 25,000円 |

| 500万円 | 61,000円 | 49,000円 | 44,000円 | 40,000円 |

| 600万円 | 77,000円 | 69,000円 | 66,000円 | 60,000円 |

| 700万円 | 108,000円 | 86,000円 | 83,000円 | 78,000円 |

| 800万円 | 129,000円 | 120,000円 | 116,000円 | 110,000円 |

前提:給与収入のみで住宅ローン控除等を受けていない給与所得者。「共働き」は寄附者本人が配偶者(特別)控除を受けていないケース、「夫婦」は配偶者に収入がなく配偶者控除を受けるケース。大学生は19〜22歳、高校生は16〜18歳の扶養親族。金額は個別上限を保証するものではありません。

早見表の金額を目いっぱい寄附するのではなく、収入や控除が未確定なら安全幅を取ります。家族構成で上限が変わる理由

配偶者控除や扶養控除が増えると、課税所得と住民税所得割額が小さくなるため、上限も下がる傾向があります。特に19〜22歳の特定扶養親族は控除額が大きく、大学生年代の子がいるケースでは差が出ます。

一方、中学生以下の子どもには所得税・住民税の扶養控除がないため、公式早見表では人数に含めません。「夫婦+小学生1人」は、税計算上は「夫婦」と同じ欄を参照するのが基本です。

ただし、子どもが家計に影響しないという意味ではありません。教育費や生活費を踏まえ、税上限とは別に無理なく先払いできる寄附額を決めます。

iDeCo・医療費控除・住宅ローン控除の影響

iDeCoの掛金や医療費控除は所得控除です。控除が増えると課税所得や住民税所得割額が下がるため、ふるさと納税上限が下がることがあります。

生命保険料控除、地震保険料控除、扶養控除なども同じ方向に働く場合があります。簡易シミュレーターへ年収だけを入れると、これらの差を反映できません。

住宅ローン控除は税額控除です。所得税から引き切れない分が住民税から控除される場合もあり、ふるさと納税との関係は所得・控除状況で異なります。「住宅ローン控除があると必ず上限が下がる」「併用できない」とは一律にいえません。詳細入力できる自治体シミュレーション等で確認します。

退職した年は前年と同じ上限を使わない

前年は12か月勤務していても、今年の途中で退職すると給与と賞与が減る可能性があります。課税所得と住民税所得割額が下がれば、ふるさと納税の上限も下がります。

前年の住民税決定通知書は、前年所得をもとに計算された数字です。今年の上限を考える参考にはなりますが、今年の収入減を自動では反映しません。

退職金は通常の給与と課税方法が異なり、雇用保険の基本手当等も給与収入として単純加算するものではありません。「前年年収+退職金+失業給付」でシミュレーターへ入れないようにします。

転職した年は前職と現職の給与を合算する

転職年は、寄附する年の1月から12月までに受け取る前職と現職の給与・賞与を合計して見込み年収を作ります。退職から入社までの空白期間、賞与の減少、給与条件の変更も反映します。

年末調整では現職へ前職の源泉徴収票を提出するのが一般的です。ふるさと納税の見積もりでも、前職分を忘れない一方、前年の賞与を今年も受け取る前提にしないことが大切です。

転職年の見込み給与

前職の今年受取給与・賞与 + 現職の年末までの給与・賞与見込み

育休・休職・時短勤務・賞与減少も再計算する

退職や転職だけでなく、育児休業、介護休業、病気休職、時短勤務、残業減少、賞与減少がある年も、前年年収をそのまま使うと上限を高く見積もる可能性があります。

非課税の給付を給与収入へ単純加算せず、勤務先から年内に受け取る課税給与の見込みを確認します。収入が読みにくい年は、年の前半に上限近くまで寄附せず、秋から年末に再計算します。

源泉徴収票と住民税決定通知書の使い分け

| 資料 | 確認する数字 | 注意点 |

|---|---|---|

| 給与明細・賞与明細 | 今年の支払額累計 | 年末までの見込みを足す |

| 源泉徴収票 | 支払金額、所得控除 | 前年分なら今年との差を修正 |

| 住民税決定通知書 | 所得割額、所得控除 | 前年所得ベース |

| 自治体シミュレーター | 今年の収入・控除見込み | 入力漏れを確認 |

会社員なら、夏までは前年通知を参考にしつつ今年の給与累計を更新します。秋に賞与見込みや控除資料を加え、年末に近い時点で詳細シミュレーションを再実行します。

実際に寄附する前の確認手順

- 寄附する年の給与・事業・不動産等の所得見込みを集める

- 社会保険料、配偶者・扶養、iDeCo、医療費等の控除を確認する

- 住宅ローン控除など税額控除を確認する

- 自治体の詳細シミュレーターで試算する

- 退職・転職・休職等があれば前年との差を反映する

- 不確定要素が多い年は安全幅を取る

- 寄附記録と証明書を保存する

制度全体と申告方法は、ふるさと納税とは何かを確認してください。申請漏れや上限超過は、ふるさと納税で失敗しやすい注意点で整理しています。

この記事のまとめ

- 上限額は年収だけでなく、所得控除後の課税所得と住民税所得割額で変わる。

- 住民税特例控除分は、原則として調整控除後所得割額の20%が限度。

- 早見表は給与収入のみ・住宅ローン控除なし等の前提付きの目安。

- 配偶者・扶養親族、iDeCo、医療費控除等で上限は変わり得る。

- 退職・転職年は、寄附する年1月〜12月の所得見込みで再計算する。

- 退職金や非課税給付を通常給与へ単純加算しない。

- 収入が不確定なら上限まで寄附せず安全幅を取る。

本記事は2026年7月5日時点の公表情報をもとに作成しています。早見表は一定の給与所得者を想定した目安で、個別の上限額を保証しません。所得、控除、税率、申告方法、制度改正により結果は異なります。実際の判断は住所地自治体の税額シミュレーター、税務担当窓口、税務署、税理士等で確認してください。