会社員にとって、税金は給与から差し引かれるため、ふだんはあまり意識しにくいものです。けれど、年末調整、源泉徴収票、住民税決定通知書を見てみると、所得税や住民税は家計に大きく関わっています。

一方で、「NISAは節税になる」「iDeCoは節税になる」「ふるさと納税はお得」といった言葉が並ぶと、どの制度が何に効くのか分かりにくくなります。

大切なのは、すべてを同じ"節税制度"として見るのではなく、「税金が直接軽くなる制度」「運用益が非課税になる制度」「支出や保障と関係する制度」に分けて整理することです。

この記事では、会社員が知っておきたい iDeCo、NISA、ふるさと納税、生命保険料控除の違いを、生活者目線で整理します。

この記事でわかること

- 会社員が使いやすい主な節税・税制優遇制度

- iDeCo、NISA、ふるさと納税、生命保険料控除の違い

- 「税金が減る制度」と「運用益が非課税になる制度」の違い

- 年末調整で対応するもの、確定申告が必要になるもの

- どの制度から優先して考えるとよいか

先に結論|NISA、iDeCo、ふるさと納税は「同じ節税」ではない

最初に整理しておきたいのは、NISA、iDeCo、ふるさと納税、生命保険料控除は、それぞれ役割が違うという点です。ざっくり分けると、次のようになります。

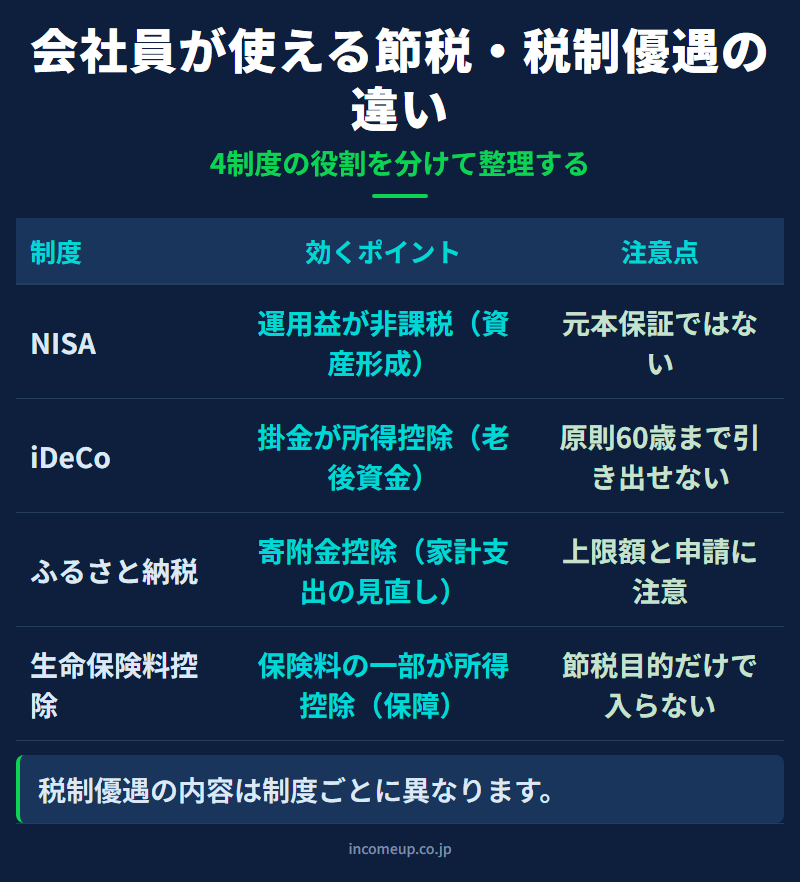

| 制度 | 何に効くか | 主なメリット | 注意点 |

|---|---|---|---|

| NISA | 投資の運用益 | 運用益が非課税 | 元本保証ではない |

| iDeCo | 所得税・住民税、老後資金 | 掛金が所得控除、運用益非課税 | 原則60歳まで引き出せない |

| ふるさと納税 | 所得税・住民税、家計支出 | 寄附金控除、返礼品による家計補助 | 上限額・申請手続きが必要 |

| 生命保険料控除 | 所得税・住民税 | 保険料の一部が所得控除 | 保険は保障目的で判断する |

NISAは、所得税や住民税そのものを減らす制度ではありません。投資で得た利益にかかる税金を非課税にする制度です。

一方、iDeCoや生命保険料控除は、所得控除によって課税対象となる所得を小さくする制度です。ふるさと納税は、寄附金控除として所得税や住民税に反映される制度です。

この違いを押さえるだけで、「何となく節税になりそう」という状態から一歩進めます。

会社員の税金はどこで決まるのか

会社員の税金は、基本的に給与収入から各種控除を差し引き、課税所得を計算したうえで決まります。非常に簡略化すると、次の流れです。

- 給与収入がある

- 給与所得控除などを差し引く

- 社会保険料控除、扶養控除、生命保険料控除、iDeCo掛金などを差し引く

- 課税所得が決まる

- 所得税・住民税が計算される

つまり、所得控除が増えると、課税所得が小さくなり、結果として所得税や住民税が軽くなる可能性があります。

ただし、控除にはそれぞれ条件や上限があります。「控除がある=必ず大きく税金が減る」と単純に考えるのではなく、自分の年収、家族構成、他の控除との関係で確認することが大切です。

NISA|税金が減るというより「運用益が非課税になる制度」

NISAは、投資で得た利益にかかる税金が非課税になる制度です。

通常、株式や投資信託で利益が出ると、売却益や分配金に対して税金がかかります。NISA口座で投資した場合、一定の枠内で得た運用益が非課税になります。

ここで重要なのは、NISAは「所得税や住民税を直接減らす制度」ではないという点です。年末調整でNISAの控除証明書を出すわけでもありません。

NISAの役割は、長期の資産形成で得た運用益を非課税にすることです。そのため、節税というより「資産形成の税制優遇」と考えると分かりやすくなります。

NISAが向いている人

- 将来に向けて資産形成をしたい人

- 運用益への課税を抑えたい人

- 長期・積立・分散投資を続けたい人

- 途中で使う可能性のあるお金も含めて柔軟に運用したい人

NISAの注意点

NISAは非課税制度ですが、投資である以上、元本保証ではありません。価格が下がれば損失が出ることもあります。

また、NISA口座内の損失は、課税口座の利益と損益通算できない点にも注意が必要です。NISAは「絶対に得する制度」ではなく、「利益が出たときに税制メリットがある制度」と整理してください。

iDeCo|掛金が所得控除になる老後資金制度

iDeCoは、自分で老後資金を準備するための私的年金制度です。

大きな特徴は、掛金が全額所得控除の対象になることです。会社員の場合、iDeCoに拠出した掛金は「小規模企業共済等掛金控除」として扱われ、課税所得を下げる効果があります。

たとえば、毎月一定額をiDeCoに拠出すると、その年に支払った掛金が所得控除の対象になります。その結果、所得税や住民税が軽くなる可能性があります。

iDeCoが向いている人

- 老後資金を計画的に準備したい人

- 所得控除による税制メリットを重視したい人

- 原則60歳まで使わない資金を積み立てられる人

- 年末調整や確定申告の手続きを管理できる人

iDeCoの注意点

iDeCoは、原則60歳まで引き出せません。この点がNISAとの大きな違いです。

また、掛金拠出時、運用時、受取時でそれぞれ税制上の扱いがあります。受け取り方によって、一時金として受け取るのか、年金形式で受け取るのか、税金の考え方も変わります。

そのため、iDeCoは「節税になるからすぐ満額」というより、老後資金として使う目的があるかを先に確認することが大切です。

ふるさと納税|寄附金控除と家計支出の見直し

ふるさと納税は、自分が選んだ自治体に寄附を行い、一定の限度額の範囲内で、寄附額から2,000円を差し引いた金額が所得税や翌年度の住民税から控除される制度です。

返礼品の印象が強いため、「お得な買い物」のように見えますが、本質は寄附です。

ふるさと納税は投資ではありません。NISAのように資産を増やす制度でも、iDeCoのように老後資金を積み立てる制度でもありません。

ただし、普段使う食品や日用品を返礼品として選べば、家計支出の一部を置き換えることができます。この意味では、家計改善と相性のよい制度です。

ふるさと納税が向いている人

- 自分の控除上限額を確認できる人

- ワンストップ特例や確定申告の手続きを管理できる人

- 食品や日用品など、実際に使う返礼品を選びたい人

- 地方自治体を応援したい人

ふるさと納税の注意点

控除上限額を超えると、自己負担が2,000円を超える場合があります。また、寄附先が6団体以上になる場合や、医療費控除などで確定申告をする場合は、ワンストップ特例だけでは完結しません。

ふるさと納税は、上限額、自治体数、申請手続きの3つを管理することが大切です。生命保険料控除|保険料の一部が所得控除になる制度

生命保険料控除は、一定の生命保険料、介護医療保険料、個人年金保険料を支払った場合に受けられる所得控除です。

会社員の場合、保険会社から届く控除証明書を年末調整で提出することで、所得控除を受けられることが一般的です。

ただし、生命保険料控除は、保険料を払った全額が控除される制度ではありません。保険の種類や契約時期によって控除の枠が異なり、上限もあります。

生命保険料控除が向いている人

- 家族の生活保障を考える必要がある人

- 医療保障や介護保障を一定程度準備したい人

- すでに必要な保険に入っており、年末調整で控除を受けたい人

生命保険料控除の注意点

保険は、節税のためだけに入るものではありません。不要な保険に入って保険料を払い続けると、控除で戻る税金よりも支出の方が大きくなることがあります。

生命保険料控除は、あくまで必要な保障を持った結果として使える制度です。まずは「自分や家族にどんな保障が必要か」を考え、そのうえで控除を確認する順番が自然です。

4つの制度を比較する

4つの制度の役割を、もう一度横並びで比較してみましょう。

| 制度 | 税制メリット | 主な目的 | 年末調整・確定申告 | 注意点 |

|---|---|---|---|---|

| NISA | 運用益が非課税 | 資産形成 | 年末調整不要 | 元本保証ではない |

| iDeCo | 掛金が所得控除、運用益非課税 | 老後資金 | 年末調整または確定申告 | 原則60歳まで引き出せない |

| ふるさと納税 | 寄附金控除 | 自治体支援・家計改善 | ワンストップ特例または確定申告 | 上限額・自治体数・申請漏れに注意 |

| 生命保険料控除 | 保険料の一部が所得控除 | 保障の準備 | 年末調整または確定申告 | 節税目的だけで加入しない |

どれから優先して考えるべきか

会社員が制度を使う順番は、収入や家族構成、年齢、住宅ローン、扶養状況によって変わります。ただし、一般的には次の順番で考えると整理しやすくなります。

1. 年末調整で使える控除を確認する

まずは生命保険料控除、iDeCoの控除証明書、扶養控除など、年末調整で反映できるものを確認します。

会社員にとって年末調整は、税金の確認をする大切な機会です。源泉徴収票を見て、どの控除が反映されているか確認する習慣をつけると、制度への理解が深まります。

2. ふるさと納税の上限額と手続きを確認する

ふるさと納税を使う場合は、まず控除上限額の目安を確認します。そのうえで、ワンストップ特例を使うのか、確定申告をするのかを決めます。

医療費控除や住宅ローン控除初年度などで確定申告をする場合は、ふるさと納税分も忘れずに申告する必要があります。

3. NISAで将来の資産形成を考える

生活防衛資金があり、長期で使わないお金を準備できるなら、NISAで資産形成を考える選択肢があります。

NISAは税金が直接減る制度ではありませんが、運用益が非課税になるため、長期投資との相性があります。

4. iDeCoは老後資金として考える

iDeCoは所得控除の効果がある一方で、原則60歳まで引き出せません。そのため、教育費、住宅費、生活防衛資金などを考えたうえで、老後資金として無理なく拠出できるかを確認する必要があります。

節税の優先順位は、年末調整 → ふるさと納税 → NISA → iDeCo の順で整理すると、家計とのズレが起こりにくくなります。よくある誤解

誤解1|NISAを使えば今の税金が減る

NISAは、給与から引かれる所得税や住民税を直接減らす制度ではありません。投資で得た運用益が非課税になる制度です。

誤解2|iDeCoは節税になるから誰でも満額がよい

iDeCoは掛金が所得控除になる一方、原則60歳まで引き出せません。手元資金に余裕がない状態で無理に拠出すると、生活資金が不足する可能性があります。

誤解3|ふるさと納税はたくさん使うほど得

ふるさと納税には控除上限額があります。上限を超えると自己負担が増えるため、寄附額の管理が必要です。

誤解4|保険は節税のために入るもの

生命保険料控除はありますが、不要な保険料を払い続ける方が家計の負担になることがあります。保険はまず保障の必要性から判断してください。

会社員が最初に確認したい3つの書類

制度を整理するうえで、まず確認したいのは次の3つです。

- 源泉徴収票

- 住民税決定通知書

- 保険料控除証明書・iDeCoの掛金払込証明書

源泉徴収票を見ると、給与収入、所得控除、源泉徴収税額などが分かります。住民税決定通知書を見ると、翌年度の住民税や所得控除の反映状況が分かります。

保険料控除証明書やiDeCoの証明書は、年末調整や確定申告で控除を受けるために必要です。

税金の話は難しく見えますが、書類を一つずつ確認すると、制度の違いが見えやすくなります。まとめ|節税は「制度の目的」を分けて考える

会社員が使える節税・税制優遇制度には、さまざまなものがあります。ただし、NISA、iDeCo、ふるさと納税、生命保険料控除は、それぞれ目的が違います。

- NISAは、運用益を非課税にする資産形成制度

- iDeCoは、老後資金を準備しながら掛金の所得控除を受ける制度

- ふるさと納税は、寄附金控除と家計支出の見直しに関わる制度

- 生命保険料控除は、必要な保障に対する保険料の一部が所得控除になる制度

大切なのは、「節税になるから全部やる」ではなく、自分の家計、年齢、家族構成、将来使うお金に合っているかを確認することです。

まずは年末調整、源泉徴収票、住民税決定通知書を確認し、どの制度が自分に関係するのかを一つずつ整理していきましょう。税制に関するご注意

税制や控除額、必要書類、申告方法は、年収、家族構成、勤務先、他の控除、制度改正などによって異なります。この記事は一般的な制度理解を目的としたものであり、個別の税務判断は国税庁・自治体・勤務先・税理士等の最新情報をご確認ください。

よくある質問

Q. NISAは会社員の節税になりますか?

NISAは所得税や住民税を直接減らす制度ではありません。投資で得た運用益が非課税になる制度です。

Q. iDeCoはなぜ節税になるのですか?

iDeCoの掛金は小規模企業共済等掛金控除の対象となり、その年に支払った掛金の全額が所得控除になります。ただし原則60歳まで引き出せない点に注意が必要です。

Q. ふるさと納税は投資ですか?

いいえ。ふるさと納税は自治体への寄附であり、一定の限度額の範囲内で寄附金控除を受けられる制度です。

Q. 生命保険は節税目的で入るべきですか?

保険はまず保障の必要性で判断するものです。生命保険料控除はありますが、不要な保険料を払い続けると家計負担が大きくなることがあります。

Q. 会社員は何から確認すればよいですか?

まずは源泉徴収票、住民税決定通知書、保険料控除証明書、iDeCoの掛金払込証明書などを確認し、年末調整や確定申告で反映できる控除を整理しましょう。

参考リンク(公式情報)

免責事項

本記事は、NISA、iDeCo、ふるさと納税、生命保険料控除等の制度に関する一般的な情報提供を目的としたものであり、特定の金融商品・保険商品・自治体・サービス等を推奨するものではありません。税制、控除上限、申告条件等は変更される場合があります。実際の税務判断は、国税庁・お住まいの自治体・勤務先・税理士等の最新情報をご確認のうえ、ご自身の判断と責任で行ってください。

あわせて読みたい

運用益非課税の制度を、はじめから整理して理解したい方に。

所得控除の中心となる老後資金づくりの制度を整理しています。

寄附金控除と家計改善の入口として、まず押さえておきたい制度です。

運用益非課税と所得控除をどう使い分けるか、目的別に整理しています。

節税より先に効くことが多い、毎月の固定費の見直しを整理しています。

制度の理解が進んだ次は、経済の流れや相場の見方も一歩ずつ学んでおくと、長期の資産形成で迷いにくくなります。 IncomeUpの講座ページでは、資産形成・相場分析・分散投資を体系的に学べます。