「iDeCoは節税になる」と聞いたことがある人は多いと思います。 一方で、「NISAと何が違うのか」「60歳まで引き出せないのは不安」「自分に必要なのか分からない」と感じて、そこで止まっている人も少なくありません。

iDeCoをひとことで言えば、老後資金を自分で積み立てながら、税制優遇を受けられる私的年金制度です。

NISAが「投資で得た利益を非課税にする制度」だとすれば、iDeCoは「老後のために積み立てるお金を、税金面で後押しする制度」と考えると分かりやすくなります。

ただし、iDeCoは誰にとっても最初の選択肢になるわけではありません。大きなメリットがある一方で、原則として60歳まで引き出せないという重要な制約があります。

この記事では、iDeCoの基本、税制メリット、NISAとの違い、始める前に確認したい注意点を順番に整理します。

iDeCoは「自分でつくる老後年金」

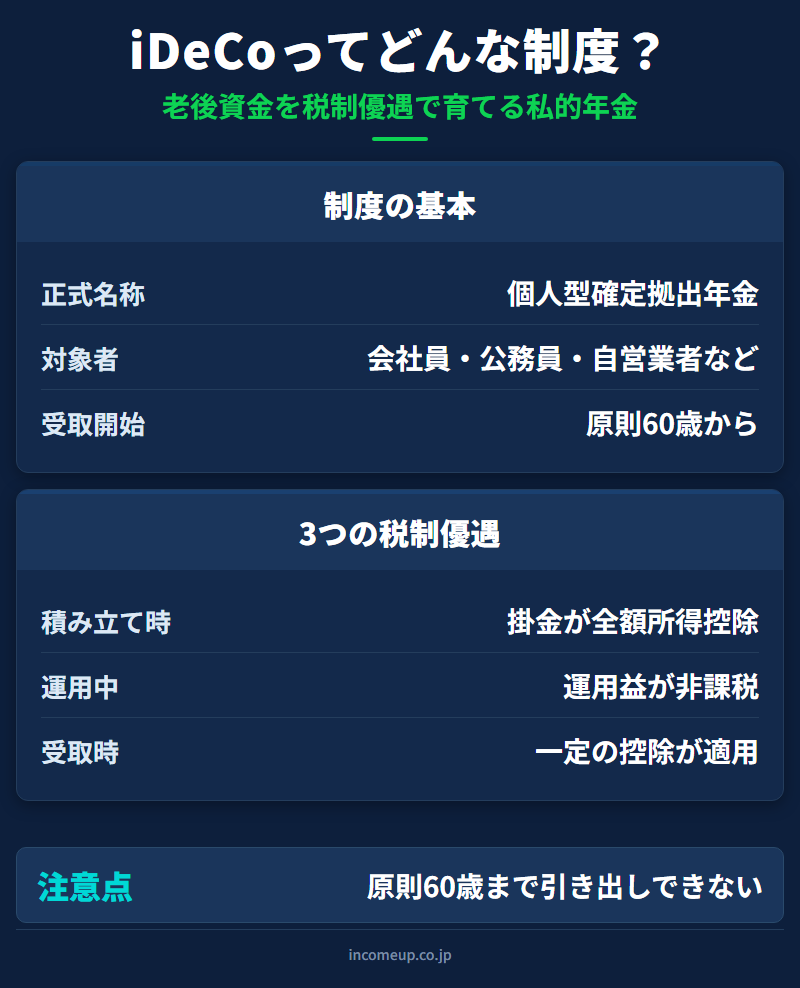

iDeCoの正式名称は、個人型確定拠出年金です。

少し難しい言葉ですが、意味を分解するとシンプルです。自分で掛金を出し、自分で運用商品を選び、将来その成果を老後資金として受け取る制度です。国の年金に上乗せする、もうひとつの年金づくりと考えると分かりやすいでしょう。

会社員、公務員、自営業者、専業主婦・主夫など、多くの人が対象になります。ただし、掛金の上限や加入条件は、働き方や勤務先の年金制度によって変わります。

ここで大切なのは、iDeCoを「得をする制度」とだけ見ないことです。iDeCoは、あくまで老後資金づくりの制度です。途中で自由に使うお金ではなく、将来の自分に向けて長く積み立てる仕組みです。

そのため、教育費、住宅購入資金、数年以内に使う予定のお金を入れる場所としては向きません。生活防衛資金や近い将来の支出を別に確保したうえで、老後用のお金として使うのが基本です。

iDeCoの大きなメリットは3つある

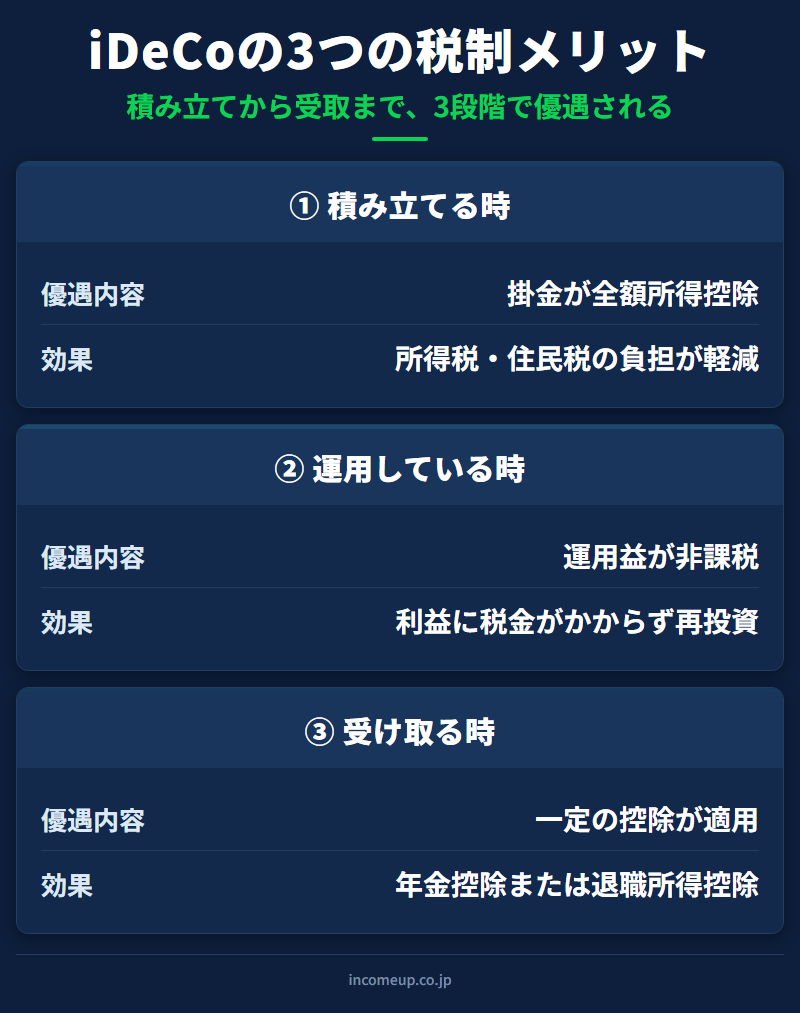

iDeCoの魅力は、税制優遇が複数あることです。主なメリットは次の3つです。

| タイミング | メリット | 意味 |

|---|---|---|

| 積み立てる時 | 掛金が全額所得控除 | 所得税・住民税の負担軽減につながる |

| 運用している時 | 運用益が非課税 | 利益に税金がかからず再投資できる |

| 受け取る時 | 一定の控除がある | 年金・一時金として受け取る際に控除対象になる |

iDeCo公式サイトでも、掛金全額が所得控除の対象になること、運用益が非課税で再投資されること、受取時に公的年金等控除または退職所得控除の対象になることが案内されています。

特に分かりやすいのは、掛金の所得控除です。たとえば、毎月1万円をiDeCoに拠出した場合、年間の掛金は12万円です。この12万円が所得控除の対象になります。所得税率や住民税率によって軽減額は変わりますが、所得がある人ほど、このメリットを実感しやすくなります。

節税額だけで判断するのは危険です。iDeCoは「税金が戻るから始める制度」ではなく、「老後まで使わないお金を、税制優遇を受けながら積み立てる制度」です。ここを間違えると、あとから資金が必要になったときに困る可能性があります。NISAとの違いは「自由度」と「目的」

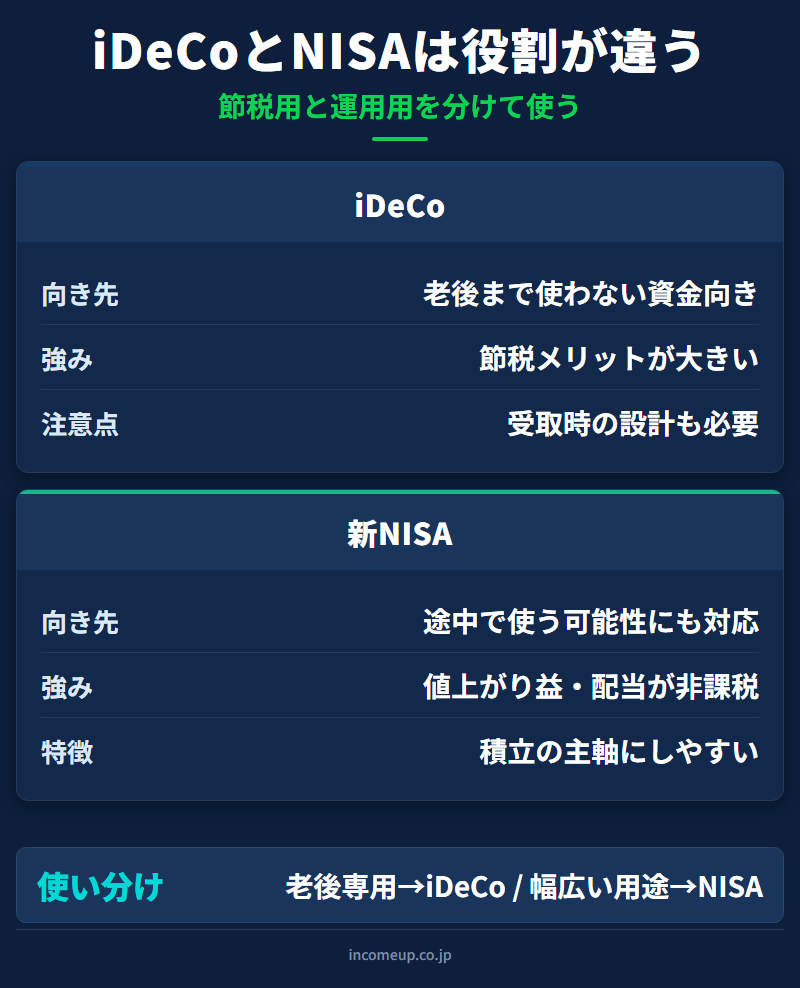

iDeCoを考えるとき、多くの人が迷うのがNISAとの違いです。どちらも税制優遇のある資産形成制度ですが、役割はかなり違います。

| 比較項目 | NISA | iDeCo |

|---|---|---|

| 主な目的 | 幅広い資産形成 | 老後資金づくり |

| 税制メリット | 運用益が非課税 | 掛金所得控除・運用益非課税・受取時控除 |

| 引き出し | 比較的自由 | 原則60歳まで不可 |

| 向いているお金 | 教育費・老後・将来資金など | 老後まで使わないお金 |

NISAは、将来のためのお金を比較的自由に運用しやすい制度です。老後資金にも使えますが、必要になれば売却して現金化することもできます。

一方、iDeCoは老後資金に特化しています。原則として60歳まで引き出せないため、自由度は低いものの、その分、税制優遇が手厚い設計になっています。

迷ったときは次の順番で考えると整理しやすくなります。

- 近い将来に使う可能性があるお金は、iDeCoではなく預金やNISAを含めて考える。

- 老後まで使わないと決められるお金があるなら、iDeCoを検討する。

- 所得があり、所得控除の効果を受けられる人は、iDeCoのメリットが大きくなりやすい。

NISAとiDeCoの優先順位についての詳しい考え方は、 NISAとiDeCoはどちらを優先するべきかもあわせてご覧ください。

始める前に確認したい注意点

iDeCoには大きなメリットがありますが、始める前に必ず確認したい注意点もあります。

① 原則60歳まで引き出せない

最も重要なのは、原則として60歳まで引き出せないことです。これはiDeCoの弱点でもあり、制度の本質でもあります。老後資金づくりの制度だからこそ、途中で簡単に取り崩せないようになっています。

そのため、家計に余裕がない状態で無理に掛金を増やすのは避けたほうがよいでしょう。まずは生活費の数か月分の予備資金を確保し、そのうえで「老後まで使わない金額」を考える順番が安全です。

② 手数料がかかる

iDeCoは、加入時や運用中に一定の手数料がかかります。金融機関によって運営管理手数料が異なる場合もあります。掛金が少ない場合、手数料の負担が相対的に大きく感じられることもあります。始める前には、商品ラインナップだけでなく、手数料も確認しておきたいところです。

③ 受け取り方で税金が変わる

iDeCoは、受け取るときにも税制優遇があります。年金として受け取る場合は公的年金等控除、一時金として受け取る場合は退職所得控除の対象になります。ただし、退職金や公的年金など、ほかの収入との関係によって税負担は変わります。

特に50代以降でiDeCoを始める場合は、「いくら積み立てるか」だけでなく、「いつ、どの形で受け取るか」も早めに考えておくと安心です。

④ 2026年12月に制度改正が予定されている

厚生労働省は、2026年12月1日施行予定の改正として、iDeCoの加入可能年齢の引き上げ、iDeCo・企業型DC・国民年金基金の拠出限度額の引き上げを案内しています。

また、 2026年12月施行のチラシも、iDeCo加入者・加入検討中の方向けに用意されています。

制度は今後も変わる可能性があります。実際に加入する際は、最新の公式情報と、勤務先の年金制度を必ず確認してください。iDeCoが向いている人・慎重に考えたい人

iDeCoが向いているのは、次のような人です。

- 老後資金を計画的に準備したい人

- 所得があり、所得控除のメリットを受けやすい人

- 60歳まで使わないお金を積み立てられる人

- NISAとは別に、老後専用の資産形成枠を持ちたい人

一方で、慎重に考えたい人もいます。

- 生活防衛資金がまだ十分でない人

- 数年以内に大きな支出予定がある人

- 収入が不安定で、掛金を続けられるか不安な人

- 60歳前に資金が必要になる可能性が高い人

iDeCoは、始めること自体が目的ではありません。大切なのは、自分の家計に合った金額で、老後まで続けられる形にすることです。

最初は小さく始めて、家計の余裕や収入の変化に合わせて見直す。そのほうが、長く続けやすい制度になります。掛金は無理なく、継続できる金額から始めましょう。まとめ|iDeCoは「老後まで使わないお金」の置き場所

iDeCoは、老後資金を自分で準備するための私的年金制度です。

- 掛金が全額所得控除になり、所得税・住民税の負担が軽減される

- 運用益は非課税で再投資できる

- 受け取るときにも一定の控除がある

税制面では非常に強い制度です。一方で、原則60歳まで引き出せないという大きな制約があります。

NISAが自由度の高い資産形成の器だとすれば、iDeCoは老後資金に特化した器です。この2つを目的別に使い分けることで、資産形成全体がシンプルになります。

老後資金の準備の順番や、NISAとiDeCoの使い分けについてより詳しく知りたい方は、 老後資金はどう分けて準備するかもあわせてご覧ください。

まずは生活防衛資金を確保し、次にNISAで使い道の自由度を残す。そのうえで、老後資金として長く置けるお金があるなら、iDeCoを検討する。この順番で考えると、制度に振り回されず、自分に合った使い方が見えてきます。この記事を読んだ次に

iDeCoの特徴が見えてきたら、NISAとの使い分けを整理するのが次のステップです。

iDeCoを老後資金全体の中でどう位置づけるかを整理します。

NISAの制度の全体像をまず整理したい方はこちらから。

iDeCoの制度が見えてきたら、次は「老後資金の配分」や「相場を読みながら長期投資を続ける視点」も学ぶと、判断の幅が広がります。 IncomeUpの講座ページもあわせてご覧ください。制度の理解と相場の理解がつながると、判断の軸がぶれにくくなります。