会社員は、毎月の給与から税金が源泉徴収され、年末調整で多くの手続きが終わります。そのため、「自分は確定申告をしなくてよい」と思っている人も多いでしょう。

実際、多くの会社員は確定申告をしなくても所得税の精算が済みます。けれど、副業、医療費控除、ふるさと納税、住宅ローン控除の初年度、配当金、特定口座などがあると、確定申告が関係することがあります。

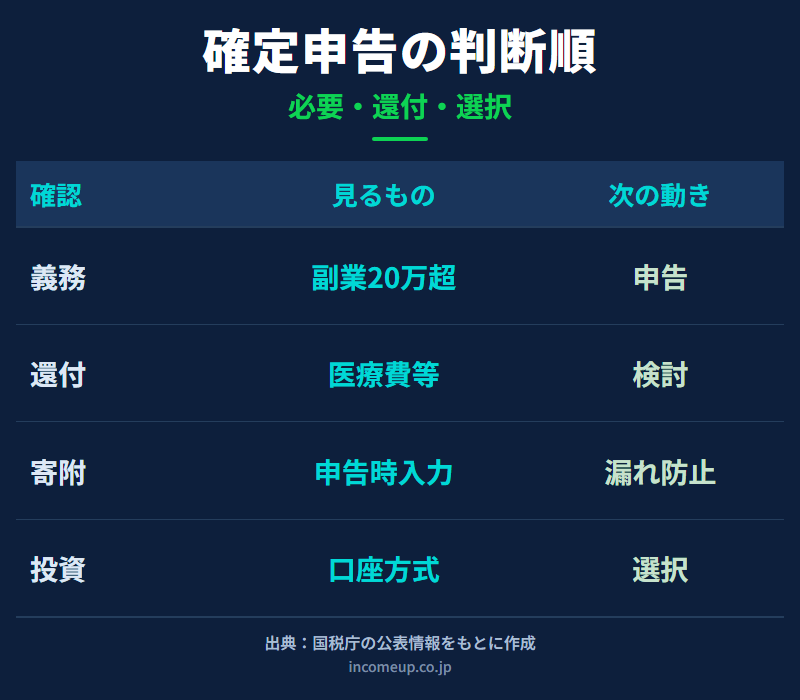

大切なのは、「確定申告が義務として必要な人」と「不要だが申告すると税金が戻る可能性がある人」を分けて考えることです。

この記事では、会社員が迷いやすい確定申告の必要・不要を、国税庁の公式情報をもとに整理します。個別の税務判断は、税務署、税理士、国税庁の確定申告書等作成コーナー等で確認してください。

この記事でわかること

- 会社員でも確定申告が必要になる主なケース

- 確定申告は不要でも還付申告を検討するケース

- 副業所得20万円ルールの見方

- 医療費控除、ふるさと納税、住宅ローン控除初年度の注意点

- 配当金・特定口座・NISAで迷いやすい入口

先に結論|会社員の確定申告は3つに分ける

会社員の確定申告は、まず次の3つに分けると整理しやすくなります。

| 分類 | 主な意味 | 代表例 |

|---|---|---|

| 確定申告が必要 | 申告義務がある | 給与収入2,000万円超、副業所得20万円超など |

| 不要だが申告を検討 | 還付を受けられる可能性 | 医療費控除、寄附金控除、住宅ローン控除初年度など |

| 選択で変わる | 申告する・しないを選ぶ場合がある | 配当金、特定口座、損益通算、配当控除など |

「会社員だから不要」と決めつけるのも、「何か収入があったから必ず必要」と考えるのも、どちらも危険です。給与の状況、ほかの所得、控除、投資口座、ふるさと納税の手続きを分けて確認します。

確定申告は、まず「義務か」「還付目的か」「申告するか選べるものか」に分けると迷いにくくなります。会社員でも確定申告が必要になる主なケース

国税庁は、給与所得者で確定申告が必要になるケースを示しています。会社員でも、次のような場合は確認が必要です。

- 給与収入が2,000万円を超える

- 給与を1か所から受けていて、給与所得・退職所得以外の所得が20万円を超える

- 給与を2か所以上から受けている

- 年の途中で退職し、年末調整を受けていない

- 同族会社の役員などで、その会社から給与以外に貸付金利子や賃貸料などを受け取る

- 一定の退職所得や災害減免法の適用など、個別確認が必要なものがある

特に会社員が迷いやすいのは、副業や投資、複数勤務のケースです。給与以外に所得がある場合、「収入」ではなく、必要経費などを差し引いた「所得」で見る場面があります。

20万円ルールは所得税の確定申告の話です。所得税の申告が不要でも、住民税の申告が必要になる場合があります。副業所得20万円以下なら必ず申告不要とは限らない

会社員の副業でよく聞くのが「20万円以下なら確定申告不要」という話です。

国税庁は、給与収入が2,000万円以下で、1か所から給与を受け、その給与について源泉徴収や年末調整が行われる場合、給与所得および退職所得以外の所得金額の合計が20万円以下なら、原則として所得税の確定申告を要しないと案内しています。

ただし、ここで見るのは「所得金額」です。副業収入そのものが20万円以下かどうかではなく、必要経費などを差し引いた所得で考える場面があります。

また、住民税の申告は別です。所得税の確定申告が不要でも、自治体への住民税申告が必要になる場合があります。

| 見落としやすい点 | 確認すること |

|---|---|

| 収入と所得の違い | 売上や報酬から経費を差し引くか確認 |

| 住民税申告 | 所得税申告不要でも自治体に確認 |

| 複数の所得 | 副業、配当、不動産、雑所得などを合算して見る |

確定申告は不要でも、申告すると税金が戻ることがある

確定申告が義務ではなくても、申告することで納めすぎた税金が戻る場合があります。これを還付申告と呼びます。

国税庁は、確定申告書を提出する義務がない人でも、源泉徴収された所得税額などが年間の所得金額について計算した所得税額より多いときは、確定申告によって還付を受けられると案内しています。

会社員が還付申告を検討しやすいのは、次のようなケースです。

- 医療費控除を受ける

- ふるさと納税などの寄附金控除を受ける

- 住宅ローン控除を初めて受ける

- 年の途中で退職し、年末調整を受けていない

- 災害や盗難などで雑損控除を受ける

医療費控除|会社員でも確定申告が必要

医療費控除は、年末調整では受けられません。会社員でも、医療費控除を受けたい場合は確定申告が必要です。

国税庁は、自己または生計を一にする配偶者や親族のために支払った医療費が一定額を超えるとき、その医療費をもとに計算される所得控除を受けられると説明しています。

医療費控除を受ける場合は、医療費控除の明細書を作成し、確定申告書に添付します。医療費通知を使うと、明細書の記載を簡略化できる場合があります。

医療費控除と高額療養費制度の関係は、高額療養費制度とは|医療費が高くなったときの自己負担を整理するも参考になります。

ふるさと納税|ワンストップ特例と確定申告を混ぜない

ふるさと納税では、ワンストップ特例を使える会社員なら、確定申告をせずに控除を受けられる場合があります。

ただし、ワンストップ特例は「確定申告をしない人」のための仕組みです。医療費控除、住宅ローン控除初年度、副業所得など、別の理由で確定申告をする場合は、ふるさと納税分も確定申告に含める必要があります。

国税庁も、ふるさと納税先が5団体以内でワンストップ特例の申請を行った場合は原則として確定申告不要と案内する一方、ワンストップ特例を使えない場合は寄附金控除を受けるために確定申告が必要と案内しています。

ふるさと納税の基本は、ふるさと納税とは何か|仕組み・上限額・ワンストップ特例をやさしく解説と、ふるさと納税で初心者が間違えやすい5つの注意点も確認してください。

確定申告をする年は、ワンストップ申請済みでも、ふるさと納税分を申告書に入れ忘れないようにしましょう。配当金・特定口座|申告するかどうかを選ぶ場面がある

投資をしている会社員は、配当金、譲渡益、特定口座、NISAの扱いで迷いやすくなります。

NISA口座の非課税対象になる利益は、原則として確定申告の対象にしません。一方、課税口座で配当金や譲渡益がある場合は、口座の種類や課税方式で扱いが変わります。

特定口座の源泉徴収ありでは、証券会社が税金を源泉徴収し、申告しない選択がしやすくなります。上場株式等の配当等についても、一定の場合に確定申告不要制度を選べます。

ただし、配当控除を使いたい、上場株式等の譲渡損失と損益通算したい、損失を繰り越したいといった場合は、確定申告を検討します。

配当金の入口は、配当金と税金|NISA・特定口座・確定申告の違いを整理するも参考になります。

投資の確定申告は「申告すれば必ず得」ではありません。税金、住民税、社会保険料、扶養判定への影響も含めて確認してください。確定申告前にそろえたい書類

必要か不要かを判断するときは、先に書類を集めると整理しやすくなります。

| 書類 | 使う場面 |

|---|---|

| 給与所得の源泉徴収票 | 給与、所得控除、源泉徴収税額の確認 |

| 医療費通知・領収書 | 医療費控除の明細書作成 |

| 寄附金受領証明書 | ふるさと納税などの寄附金控除 |

| 年間取引報告書 | 特定口座、株式・投資信託の申告確認 |

| 住宅ローン控除関係書類 | 住宅ローン控除初年度など |

確定申告書の作成は、国税庁の確定申告書等作成コーナーを使うと、画面の案内に沿って進められます。迷う場合は、税務署、税理士、勤務先の年末調整担当、証券会社の資料なども確認しましょう。

まとめ|必要・不要より先に「何のために申告するか」を決める

会社員の確定申告は、まず義務として必要かを確認します。給与収入2,000万円超、副業所得20万円超、複数給与などに該当する場合は、申告が必要になることがあります。

次に、申告義務はなくても、医療費控除、寄附金控除、住宅ローン控除初年度などで還付申告を検討します。

最後に、配当金や特定口座のように、申告するかどうかで結果が変わるものを確認します。ここは有利不利が人によって変わるため、金額が大きい場合は専門家確認が安全です。

確定申告は、必要か不要かだけでなく、納税のためか、還付のためか、投資や寄附の手続きのためかを分けて考えましょう。参考にした公的情報

本記事は、2026年6月3日時点で公表されている情報をもとに作成しています。確定申告の要否、所得税、住民税、医療費控除、寄附金控除、住宅ローン控除、上場株式等の配当・譲渡、特定口座、NISA、申告期限、添付書類や手続きは変更される場合があります。本記事は一般的な情報提供であり、個別の税務判断、確定申告書作成、投資判断を助言するものではありません。実際の判断は、国税庁、税務署、自治体、税理士、証券会社等に確認してください。