1年間の医療費が多かった年、「医療費控除を使えるかもしれない」と聞いたことがある人は多いでしょう。入院、手術、通院、薬代、家族の医療費が重なると、確定申告で何を入れてよいのか迷いやすくなります。

ただし、医療費控除は「医療費がそのまま戻ってくる制度」ではありません。支払った医療費のうち一定額を所得から差し引く所得控除です。結果として所得税が還付されたり、住民税に反映されたりする可能性があります。

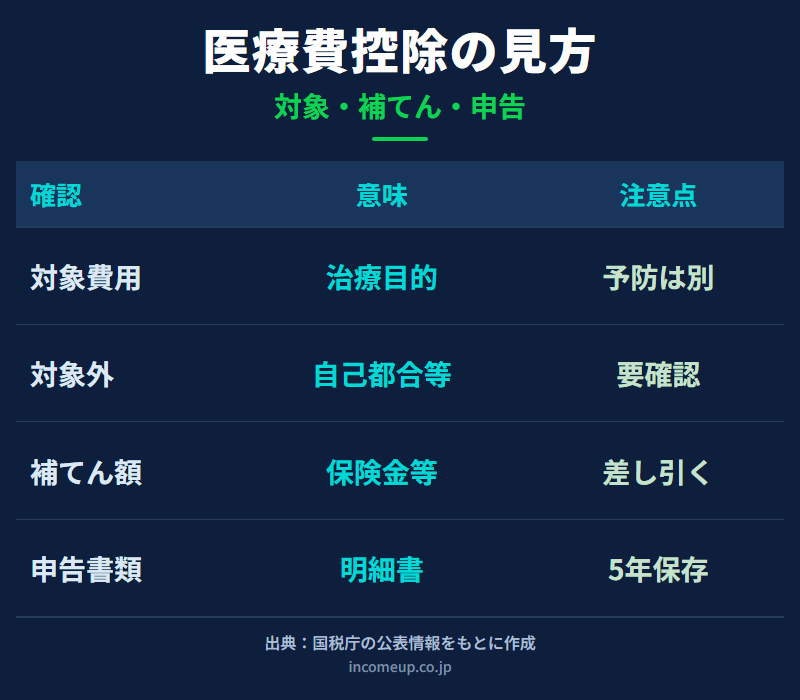

大切なのは、対象になる費用、対象にならない費用、保険金などで補てんされる金額、申告書類を分けて整理することです。

この記事では、医療費控除の基本、対象費用と対象外費用、医療費控除の明細書、ふるさと納税ワンストップ特例との関係を、会社員にもわかりやすく整理します。

この記事でわかること

- 医療費控除の基本的な仕組み

- 対象になる医療費・対象にならない医療費の見分け方

- 保険金・高額療養費など補てん額の差し引き方

- 医療費控除の明細書と領収書保存の考え方

- ふるさと納税ワンストップ特例と確定申告の関係

- セルフメディケーション税制との違い

先に結論|医療費控除は「医療費が戻る制度」ではない

医療費控除は、支払った医療費そのものが返ってくる制度ではありません。所得税の計算上、一定の医療費を所得から差し引ける制度です。

国税庁は、1月1日から12月31日までの間に、自己または生計を一にする配偶者やその他の親族のために支払った医療費が一定額を超えるとき、その医療費をもとに計算される金額の所得控除を受けられると説明しています。

基本の考え方は、次の式です。

医療費控除額の基本式

医療費控除額 = 実際に支払った医療費 - 保険金などで補てんされる金額 - 10万円

総所得金額等が200万円未満の場合は、10万円ではなく総所得金額等の5%を使います。控除額の上限は200万円です。

つまり、「医療費が10万円を超えたから10万円を超えた分が丸ごと戻る」という意味ではありません。所得控除なので、実際の還付額は所得税率や源泉徴収税額、ほかの控除によって変わります。

医療費控除は、対象費用を整理して確定申告することで、税金が戻る可能性がある制度です。対象になる費用|治療のために必要な支出が中心

医療費控除の対象になるかどうかは、病気やけがの診療・治療・療養に必要な費用かどうかで考えると整理しやすくなります。

国税庁は、医師または歯科医師による診療・治療の対価、治療や療養に必要な医薬品の購入費、通院費、入院時の部屋代や食事代、一定の介護保険サービスの自己負担額などを、対象になり得る医療費として挙げています。

| 対象になりやすい費用 | 考え方 |

|---|---|

| 医師・歯科医師の診療や治療 | 治療目的の支払いが中心 |

| 治療に必要な医薬品 | 風邪薬など治療・療養目的の購入費 |

| 通院の電車代・バス代 | 診療を受けるために直接必要な通常の交通費 |

| 入院時の部屋代・食事代 | 病院で通常必要なもの |

| 一定の介護保険サービス | 施設・居宅サービスの自己負担額の一部 |

家族の医療費も、自己と生計を一にする配偶者やその他の親族のために支払ったものであれば、対象になる場合があります。同居しているかどうかだけでなく、生活費や療養費を一緒に負担している関係かを確認します。

対象にならない費用|予防・美容・自己都合は注意

一方で、医療に関係する支出でも、医療費控除の対象にならないものがあります。

国税庁は、健康診断の費用、医師等への謝礼金、病気の予防や健康増進のためのビタミン剤などは原則として対象に含まれないと説明しています。また、入院時に本人や家族の都合だけで個室に入った場合の差額ベッド代、入院のために購入した寝巻きや洗面具なども対象外とされています。

| 対象外になりやすい費用 | 理由・注意点 |

|---|---|

| 健康診断・人間ドック | 予防や検査目的は原則対象外。ただし診断後の治療につながる場合は要確認 |

| ビタミン剤・サプリメント | 健康増進や予防目的は対象外になりやすい |

| 美容目的の歯科・美容整形 | 治療目的ではない場合は対象外 |

| 自己都合の差額ベッド代 | 本人や家族の都合だけで個室を選ぶ場合は対象外 |

| 自家用車のガソリン代・駐車場代 | 国税庁は対象にならないと説明 |

保険金・高額療養費は差し引いて計算する

医療費控除を計算するときは、実際に支払った医療費から、保険金などで補てんされる金額を差し引きます。

国税庁は、生命保険契約などで支給される入院費給付金や、健康保険などで支給される高額療養費・家族療養費・出産育児一時金などを、補てんされる金額の例として挙げています。

高額療養費制度を使った場合の自己負担の考え方は、高額療養費制度とは|医療費が高くなったときの自己負担を整理するも参考になります。

計算で見る順番

- 1年間に実際に支払った医療費を集める

- 医療費控除の対象になるものだけに分ける

- 保険金・高額療養費など補てん額を差し引く

- 10万円または総所得金額等の5%を差し引く

- 確定申告で医療費控除を申告する

保険金などの補てん額は、その給付の目的となった医療費から差し引くのが基本です。実際の計算で迷う場合は、国税庁の作成コーナーや税務署に確認してください。

医療費控除は年末調整ではなく確定申告で行う

会社員でも、医療費控除は年末調整では受けられません。医療費控除を使うには、確定申告が必要です。

国税庁は、医療費控除の明細書またはセルフメディケーション税制の明細書を作成し、確定申告書に添付するよう案内しています。医療保険者から交付を受けた医療費通知がある場合は、明細書の記載を簡略化できる場合があります。

また、医療費控除の明細書の内容を確認するため、確定申告期限等から5年間、税務署から領収書の提示または提出を求められることがあります。領収書は捨てずに保存しておきましょう。

会社員の確定申告全体は、確定申告が必要な人・不要な人|会社員が迷いやすいケースを整理も確認してください。

ふるさと納税ワンストップ特例との関係

医療費控除とふるさと納税の関係は、特に間違えやすいポイントです。

ふるさと納税のワンストップ特例は、確定申告をしない給与所得者等が、一定条件のもとで使える仕組みです。医療費控除を受けるために確定申告をする場合、ワンストップ特例だけでは完結しません。

つまり、すでにワンストップ特例を申請していても、医療費控除で確定申告をする年は、ふるさと納税分も確定申告書に入れる必要があります。

医療費控除で確定申告する年は、ふるさと納税分の寄附金控除を入れ忘れないようにしましょう。セルフメディケーション税制とは選択制

医療費控除と似た制度に、セルフメディケーション税制があります。これは、健康の保持増進や疾病予防のための一定の取組を行っている人が、対象医薬品を一定額超購入した場合に使える医療費控除の特例です。

国税庁は、令和8年12月31日までの間、通常の医療費控除との選択により、対象医薬品の購入費のうち12,000円を超える部分について、一定額を控除できると説明しています。

重要なのは、通常の医療費控除とセルフメディケーション税制は選択適用であり、同じ年に両方を重ねて使うものではない点です。

医療費が多い年は通常の医療費控除、対象医薬品の購入が中心の年はセルフメディケーション税制を検討するなど、どちらが合うかを確認しましょう。申告前チェックリスト

医療費控除を使う前に、次の順番で確認しましょう。

- 1月1日から12月31日までに実際に支払った医療費を集める

- 対象になる費用・対象外の費用を分ける

- 家族分を入れる場合、生計を一にしているか確認する

- 高額療養費、入院給付金、出産育児一時金などの補てん額を確認する

- 医療費通知、領収書、医療費控除の明細書を用意する

- ふるさと納税をしている場合、寄附金控除も申告に入れる

- 通常の医療費控除とセルフメディケーション税制のどちらを使うか確認する

医療費控除は、早めに領収書や医療費通知を整理しておくと、確定申告の負担がかなり軽くなります。年末になって慌てるより、家族ごと、病院・薬局ごとにメモしておくのがおすすめです。

まとめ|対象費用と補てん額を分けることが第一歩

医療費控除は、医療費が多かった年に使える可能性がある制度です。ただし、医療費そのものが戻る制度ではなく、所得控除として税金計算に反映されます。

まず、対象になる費用と対象にならない費用を分けます。次に、高額療養費や保険金などの補てん額を差し引きます。そのうえで、医療費控除の明細書を作成し、確定申告で申告します。

医療費控除で確定申告をする場合は、ふるさと納税分の申告漏れにも注意してください。

医療費控除は、対象費用、対象外費用、補てん額、申告書類を分けて整理すれば、会社員でも落ち着いて進められます。参考にした公的情報

本記事は、2026年6月4日時点で公表されている情報をもとに作成しています。医療費控除、セルフメディケーション税制、所得税、住民税、確定申告、ふるさと納税ワンストップ特例、医療費通知、領収書保存、対象費用・対象外費用の取扱いは変更される場合があります。本記事は一般的な情報提供であり、個別の税務判断、確定申告書作成、医療・保険判断を助言するものではありません。実際の判断は、国税庁、税務署、自治体、税理士、加入している健康保険等に確認してください。