会社員の場合、毎月の給与明細では所得税や社会保険料、住民税が引かれています。ただ、ふるさと納税、医療費控除、副業、住宅ローン控除、扶養の変更などが最終的に反映されたかどうかは、給与明細だけでは分かりにくいことがあります。

そこで確認したいのが、毎年5〜6月ごろに勤務先や自治体から届く「住民税決定通知書」です。名称は自治体や勤務先で少し違いますが、給与から住民税が天引きされる会社員なら、今年度の住民税額や、その計算のもとになった前年所得・控除を確認できる重要な書類です。

この記事では、制度そのものの説明ではなく、住民税決定通知書を使って「ふるさと納税は反映されたか」「副業や確定申告の内容は入っているか」「控除漏れがないか」を確認する見方に絞って整理します。

この記事で確認できること

- 住民税決定通知書で見るべき4つの欄

- ふるさと納税が反映されたか確認するポイント

- 副業・確定申告・年末調整の内容を見る順番

- 金額が想定と違うときの確認先

結論|住民税決定通知書は「手続き後の答え合わせ」に使う

住民税決定通知書は、前年1月〜12月の所得と控除をもとに、今年度に納める住民税を知らせる書類です。会社員の場合、6月分の給与から翌年5月分まで、原則として12回に分けて天引きされます。

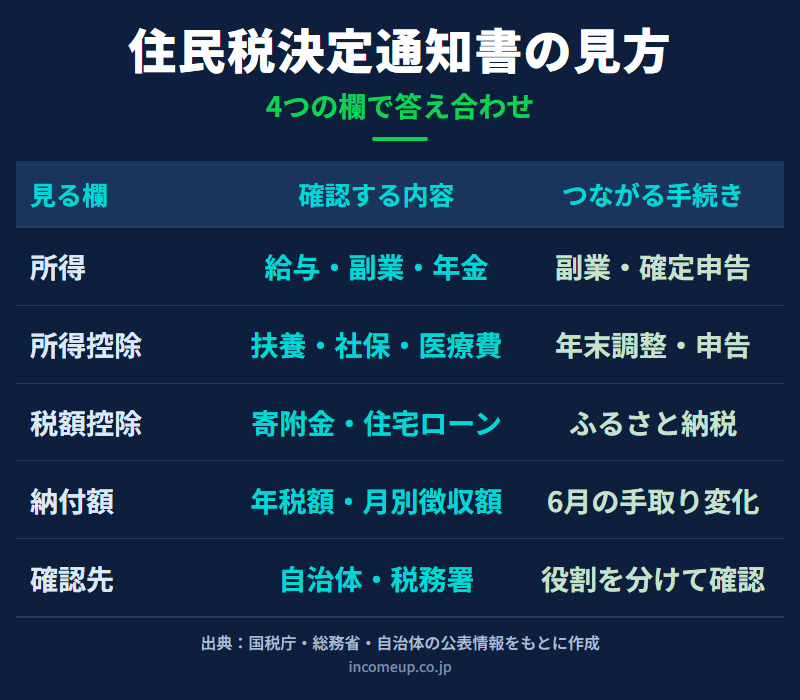

見る順番は、細かい税額計算から入るよりも、次の4段階に分けると分かりやすくなります。

| 見る欄 | 確認すること | 代表的なチェック |

|---|---|---|

| 所得 | 給与・副業・年金など | 副業や確定申告分が反映されているか |

| 所得控除 | 扶養、社会保険料、生命保険料、医療費など | 年末調整・確定申告の控除漏れがないか |

| 税額控除 | 寄附金税額控除、住宅ローン控除など | ふるさと納税が反映されているか |

| 納付額 | 年税額と月々の天引き額 | 6月から手取りが変わる理由 |

住民税決定通知書はいつ、どこから届くか

給与から住民税が天引きされる会社員の場合、住民税決定通知書は一般に勤務先を通じて配布されます。自治体によっては電子化されている場合もあります。個人事業主や普通徴収の人は、自治体から納税通知書が届きます。

会社員の住民税は、前年の所得をもとに計算され、今年6月から翌年5月までの給与から特別徴収されるのが基本です。そのため、6月の給与明細で住民税額が変わるのは自然なことです。

自治体や勤務先によって、通知書の名称、レイアウト、配布時期、電子交付の方法は異なります。この記事では一般的な見方を整理しています。まず「所得」欄を見る|副業や確定申告分が入っているか

最初に見るのは所得欄です。給与所得だけの会社員なら、主に給与所得が表示されます。副業、雑所得、不動産所得、一時所得などを確定申告した場合は、通知書の所得欄にそれらが反映されているかを確認します。

副業で注意したいのは、「所得税の確定申告をしたか」と「住民税に反映されたか」は確認タイミングが違うことです。確定申告した内容は通常、住民税の計算にも連携されますが、通知書で確認すると、前年の申告内容が今年度の住民税へどう反映されたかを把握しやすくなります。

副業をしている人の確認ポイント

- 給与以外の所得欄に金額があるか

- 副業を住民税申告した場合、その内容が反映されているか

- 普通徴収を希望した場合でも、自治体の決定と通知内容を確認する

- 所得税の確定申告を省略した場合でも、住民税申告が必要なケースを放置していないか

副業の所得区分や申告要否そのものは、別記事「副業の20万円ルール」で整理しています。この記事では、申告後または通知後の確認に集中しましょう。

次に「所得控除」欄を見る|年末調整・確定申告の控除漏れを確認

所得控除欄では、社会保険料控除、生命保険料控除、地震保険料控除、配偶者控除、扶養控除、基礎控除、医療費控除などが反映されているかを確認します。

年末調整で提出した控除証明書や扶養情報、確定申告で追加した医療費控除などが、住民税側でも反映されているかを見るイメージです。

| 確認したい手続き | 通知書で見る場所 | 違和感が出やすい例 |

|---|---|---|

| 扶養の追加・削除 | 扶養控除、配偶者控除等 | 子の年齢、配偶者の所得、扶養変更の反映漏れ |

| 生命保険料控除 | 生命保険料控除 | 証明書の提出漏れ、旧制度・新制度の区分 |

| 医療費控除 | 所得控除欄 | 確定申告した年だけ反映される |

| iDeCo掛金 | 小規模企業共済等掛金控除等 | 年末調整・確定申告での申告漏れ |

ただし、通知書の表示名や内訳の細かさは自治体で異なります。手元の源泉徴収票、確定申告書控え、年末調整書類と見比べて、大きな違和感がないかを確認してください。

ふるさと納税は「税額控除」欄を見る

ふるさと納税は、寄附した金額そのものがそのまま通知書に大きく表示されるとは限りません。多くの場合、住民税側では「寄附金税額控除」や「税額控除額」などの欄で確認します。

控除は所得税分と住民税分に分かれます。確定申告をした場合は所得税側の還付や納付税額への反映があり、住民税側では翌年度の税額控除として反映されます。ワンストップ特例を使った場合は、所得税の還付ではなく、住民税側でまとめて控除される扱いになります。

通知書でのざっくり確認手順

- 寄附した年と通知書の年度を確認する

- 寄附金税額控除、税額控除額、摘要欄などを探す

- ワンストップ特例を使ったか、確定申告をしたかを思い出す

- 寄附額から自己負担2,000円を除いた全額がそのまま1欄に出るとは限らない前提で見る

- 明らかに反映されていない疑いがあれば、住所地の自治体に確認する

上限額の考え方は別記事「ふるさと納税の上限額はどう決まるか」で整理しています。この記事では、寄附後の答え合わせとして通知書を使います。

確定申告した人は「所得」「所得控除」「税額控除」をセットで見る

医療費控除、住宅ローン控除初年度、副業所得、寄附金控除などで確定申告した人は、住民税決定通知書で次の3つをセットで確認します。

- 申告した所得が増減として反映されているか

- 医療費控除などの所得控除が反映されているか

- 寄附金税額控除や住宅ローン控除などの税額控除が反映されているか

確定申告の内容が住民税に反映されるまでには、自治体側の処理があります。提出時期が遅い場合や修正申告・更正の請求をした場合は、当初通知ではなく変更通知で反映されることもあります。

住民税額が去年より増えた・減ったときの見方

住民税が去年より増えたときは、まず「税率が急に上がった」と考えるより、前年所得や控除の変化を見ます。給与や賞与が増えた、扶養が外れた、iDeCoや保険料控除が減った、副業所得が増えた、医療費控除がなくなった、などが原因になり得ます。

逆に住民税が下がった場合も、所得減少、控除増加、ふるさと納税や住宅ローン控除の反映など、複数の理由が考えられます。

| 変化 | 主な原因候補 | 見る欄 |

|---|---|---|

| 住民税が増えた | 給与・賞与増、副業所得、扶養減 | 所得、所得控除 |

| 住民税が減った | 所得減、控除増、税額控除 | 所得控除、税額控除 |

| 6月だけ金額が違う | 年税額を12回に割った端数調整 | 月別徴収額 |

| 想定より控除が少ない | 申告漏れ、上限超過、表示欄の見間違い | 税額控除、摘要欄 |

通知書で違和感があるときの確認先

住民税決定通知書の金額に違和感がある場合、まずは手元の資料をそろえます。源泉徴収票、確定申告書控え、ふるさと納税の寄附金受領証明書、ワンストップ特例申請の控え、医療費控除の明細、保険料控除証明書などです。

そのうえで、住民税の計算や通知書の見方は、住所地の市区町村の住民税担当窓口に確認します。所得税の申告内容そのものや確定申告の修正が必要かどうかは、税務署や税理士へ確認する領域です。勤務先の人事・給与担当は通知書を配布したり給与天引きを反映したりしますが、住民税額そのものを決めているわけではありません。

確認先の目安

- 通知書の表示、住民税額、ふるさと納税の住民税控除: 住所地の自治体

- 確定申告書の内容、申告漏れ、修正申告: 税務署または税理士

- 給与天引きの開始月、給与明細への反映: 勤務先の給与担当

通知書を受け取ったら保存しておきたい理由

住民税決定通知書は、今年の住民税額を知るだけでなく、翌年以降の家計管理にも役立ちます。ふるさと納税の上限額をざっくり見るとき、手取りが変わった理由を確認するとき、副業や控除の影響を振り返るときの基準になります。

ただし、通知書は前年所得ベースです。今年の年収、転職、退職、育休、休職、副業増減、扶養変更などはまだ反映されていません。今年のふるさと納税上限を考えるときは、通知書だけでなく今年の収入見込みも更新してください。

この記事のまとめ

- 住民税決定通知書は、前年所得と控除をもとに今年度の住民税を知らせる書類。

- 確認順は、所得、所得控除、税額控除、納付額の4段階に分けると分かりやすい。

- ふるさと納税は、寄附金税額控除や税額控除欄で反映状況を確認する。

- 副業や確定申告の内容は、所得欄・所得控除欄・税額控除欄をセットで見る。

- 金額に違和感がある場合は、自治体、税務署・税理士、勤務先の役割を分けて確認する。

あわせて読みたい

参考にした公的情報

本記事は2026年7月17日時点の公表情報をもとにした一般的な解説です。通知書の様式、表示名、配布時期、控除の表示方法は自治体や勤務先により異なります。個別の税務判断は住所地の自治体、税務署、税理士等へ確認してください。