親の介護が現実味を帯びてくると、最初に気になるのは「いくらかかるのか」です。介護施設に入ると高いのか、在宅なら安いのか、子ども世代がどこまで負担するべきなのか。はっきりした答えが見えにくく、不安だけが大きくなりがちです。

ただし、介護費は平均額だけで判断すると危険です。公的介護保険で使えるサービス、本人の負担割合、要介護度、在宅か施設か、保険外の支出、家族の交通費や時間負担によって大きく変わります。

大切なのは、最初から「月いくら」と一つの数字を探すことではありません。介護費を、公的介護保険内の自己負担、保険外費用、施設費用、家族の負担に分けて見積もることです。

この記事では、親の介護費をどう考えるか、公的介護保険で何がカバーされるか、家族がどこまで準備すればよいかを、40〜70代の家計目線で整理します。

この記事でわかること

- 親の介護費を「平均額」で見ないほうがよい理由

- 公的介護保険の自己負担1〜3割の考え方

- 在宅介護と施設介護で費用の見方が違う理由

- 介護保険の対象外になりやすい支出

- 地域包括支援センターやケアマネジャーへの相談手順

- 子ども世代の家計と老後資金を守る考え方

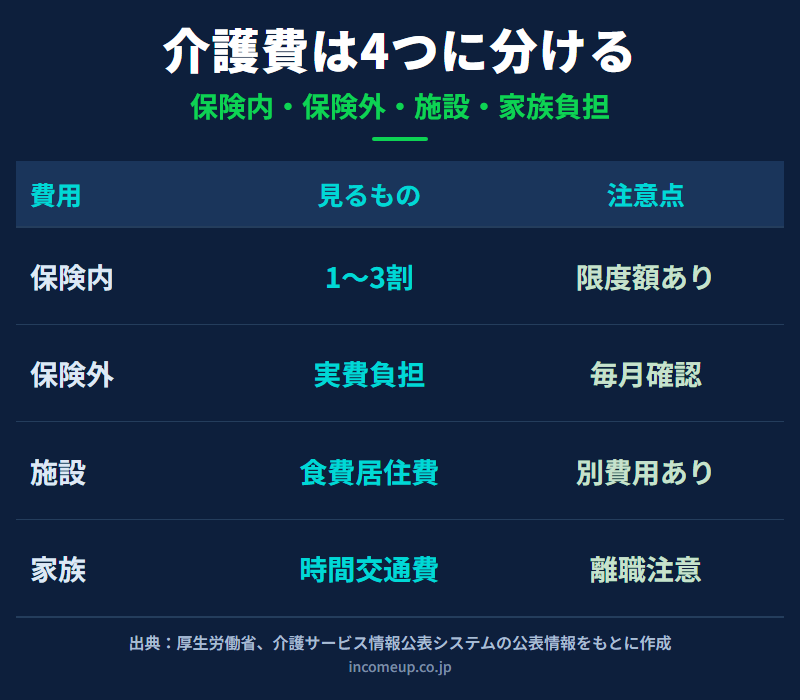

先に結論|介護費は4つに分けて考える

親の介護費を考えるときは、次の4つに分けると整理しやすくなります。

- 公的介護保険サービスの自己負担

- 公的介護保険の対象外になる費用

- 施設に入る場合の食費・居住費・日常生活費

- 家族の交通費、時間、仕事への影響

厚生労働省の介護サービス情報公表システムでは、介護保険サービスを利用した場合の利用者負担は、サービスにかかった費用の1割、一定以上所得者の場合は2割または3割と案内されています。

ただし、これは「介護費がすべて1割で済む」という意味ではありません。介護保険の対象になるサービスと、対象外になる支出があります。さらに、在宅介護と施設介護ではお金のかかり方が違います。

介護費は「親にいくらかかるか」ではなく、「どの費用が介護保険内で、どの費用が家族の実費になるか」で分けるのが第一歩です。公的介護保険は、まず要介護認定から始まる

介護保険サービスを使うには、原則として要介護または要支援の認定を受ける必要があります。厚生労働省は、介護サービスの利用を希望する人は市区町村の窓口で要介護認定の申請をし、認定調査や主治医意見書、介護認定審査会を経て、要支援1〜2または要介護1〜5のいずれかが通知されると説明しています。

認定結果は、どれくらい介護が必要かを示すものです。要介護度によって、利用できるサービスの種類や量、ケアプランの組み方が変わります。

厚生労働省の資料では、認定結果は原則として申請から30日以内に市区町村から通知されるとされています。親の状態が急に悪くなってから慌てるより、困りごとが出始めた段階で相談するほうが動きやすくなります。

| 流れ | 見るポイント |

|---|---|

| 相談 | 市区町村、地域包括支援センターへ相談 |

| 申請 | 要介護・要支援認定を申請 |

| 認定 | 要支援1〜2、要介護1〜5を確認 |

| 計画 | ケアマネジャー等とケアプランを作る |

介護保険内の費用|自己負担は1〜3割

公的介護保険の対象になるサービスを利用すると、利用者は原則として費用の1割を負担します。ただし、65歳以上の第1号被保険者で一定以上の所得がある人は、2割または3割負担になる場合があります。

厚生労働省は、サービス利用時には「介護保険被保険者証」と「介護保険負担割合証」を提示し、ケアプランに基づいたサービスを利用すると案内しています。負担割合証には、本人の負担割合が記載されます。

また、居宅サービスを利用する場合は、要介護度ごとに利用できるサービス量の上限が定められています。上限の範囲内であれば自己負担は1〜3割ですが、上限を超えたサービスや介護保険の対象外サービスは、原則として全額自己負担になります。

| 費用の種類 | 家計で見るポイント |

|---|---|

| 介護保険内 | 負担割合証の1〜3割を確認 |

| 限度額超過 | 超えた分は自己負担になりやすい |

| 保険外サービス | 全額自己負担として別に見積もる |

在宅介護の費用|保険外と家族負担が見えにくい

在宅介護では、訪問介護、通所介護、訪問看護、福祉用具貸与、ショートステイなどを組み合わせます。介護保険内のサービスはケアプランで管理しやすい一方、家族の負担が見えにくくなりがちです。

たとえば、おむつ、配食、見守り、交通費、家族の宿泊費、日用品、家事代行、緊急時のタクシー代などは、介護保険サービスとは別に考える必要があります。親が一人暮らしの場合は、見守りや通院付き添いの負担も大きくなります。

また、介護は家族の時間を使います。仕事を休む、実家へ通う、兄弟姉妹で予定を調整する、手続きのために平日動く、といった負担は家計簿に出にくい費用です。

在宅介護は、施設費用がかからない一方で、保険外費用と家族の時間負担が見えにくくなります。月額だけでなく、誰がどれだけ動くかも見積もりましょう。施設介護の費用|食費・居住費・日常生活費を分ける

施設に入る場合は、介護サービス費の自己負担だけでなく、食費、居住費、日常生活費なども確認します。施設の種類、部屋のタイプ、所得や資産、地域、介護度によって負担は変わります。

厚生労働省は、介護保険施設やショートステイでは、居住費や食費について低所得の人への補足給付があると案内しています。対象になるかどうかは、所得や預貯金等の資産要件も含めて確認が必要です。

施設を検討するときは、月額利用料だけでなく、入居時費用、医療費、理美容、日用品、通院付き添い、外部サービス、退去時費用なども確認します。パンフレットの金額だけでなく、実際に毎月いくら出ていくかを聞きましょう。

| 施設で見る費用 | 確認ポイント |

|---|---|

| 介護サービス費 | 負担割合、要介護度、加算 |

| 食費・居住費 | 部屋タイプ、補足給付の対象 |

| 日常生活費 | おむつ、理美容、日用品など |

| 医療・通院 | 医療費、付き添い、交通費 |

地域包括支援センターは、最初の相談先

親の介護費を考えるとき、いきなり施設探しや民間サービス探しから始める必要はありません。まずは親が住んでいる市区町村の介護保険担当窓口や、地域包括支援センターに相談します。

厚生労働省は、地域包括支援センターについて、地域の高齢者が健康で安心して暮らせるよう、保健・医療・福祉の面から総合的に支援する機関で、市区町村や委託組織により公的に運営され、市区町村に1つ以上設置されていると説明しています。

地域包括支援センターでは、要介護認定の申請、介護予防、介護サービス、家族の悩み、虐待防止、権利擁護など、幅広い相談ができます。介護費が心配なときも、まず制度内で使えるサービスと、保険外になる部分を聞くのが現実的です。

親と離れて暮らしている場合も、親の住所地の地域包括支援センターを調べるのが出発点です。子ども世代の住所地ではなく、親の自治体で確認します。介護と仕事の両立|休業は「自分で介護する期間」ではない

子ども世代が働いている場合、介護費と同じくらい重要なのが仕事との両立です。介護のために仕事を辞めてしまうと、親の介護費だけでなく、自分の収入、退職金、年金、老後資金にも影響します。

厚生労働省は、介護休業について、要介護状態にある対象家族を介護するための休業であり、介護保険制度のサービスや育児・介護休業法の両立支援制度等を組み合わせて活用し、仕事と介護を両立しましょうと案内しています。

介護休業は、家族がすべての介護を自分で担うためだけの制度ではありません。ケアマネジャーと会う、サービスを組む、施設を見学する、兄弟姉妹で分担を決めるなど、介護体制を作るための時間として考えます。

教育費と老後資金の両立は、教育費と老後資金を両立する家計の考え方も参考にしてください。

介護離職は、親のために見えても、子ども世代の老後資金を大きく削る判断になり得ます。仕事を辞める前に、制度とサービスを組み合わせる方法を確認しましょう。親のお金で払うのか、子どもが払うのかを分ける

介護費が見えてきたら、次に考えるのは誰が払うかです。ここで大切なのは、最初から子ども世代が全額負担する前提にしないことです。

まず確認したいのは、親本人の年金、預貯金、保険、住まい、介護保険サービスです。親の生活費、医療費、介護費を親のお金でどこまでまかなえるかを見ます。そのうえで足りない部分を、兄弟姉妹や家族でどう支えるかを話し合います。

親の資産や口座を整理する考え方は、相続の前に家族で話しておきたいお金のことでもまとめています。介護が始まる前に、どの口座から何を払うのか、誰が手続きするのかを決めておくと混乱を減らせます。

年金見込額の確認は、年金はいくらもらえるのか|ねんきん定期便で確認すべき3つの数字も参考になります。

介護費は「家族の愛情」で曖昧にせず、親本人のお金、子ども世代の支援、保険外費用、家族の時間負担を分けて話し合いましょう。介護費を見積もるチェックリスト

最後に、親の介護費を見積もるときのチェックリストをまとめます。最初から完璧な金額を出す必要はありません。相談先に持っていくための材料として整理します。

- 親の住所地の市区町村と地域包括支援センター

- 要介護認定の有無、要介護度、認定日

- 介護保険負担割合証の負担割合

- 在宅か施設か、今後どちらを希望するか

- 利用中または検討中の介護サービス

- 保険外になりそうな支出

- 親の年金、預貯金、保険、住まい

- 家族の通院付き添い、交通費、休業の可能性

- 兄弟姉妹での分担方法

- ケアマネジャー、施設、勤務先、専門家の連絡先

老後資金の全体設計は、老後資金は「いくら必要か」より「どう分けて準備するか」が重要もあわせて確認してください。

医療保険の見直しは、医療保険は必要か|公的医療保険と自己負担から考える判断軸も参考になります。

親の介護費は、平均額を探すより、制度内・制度外・施設・家族負担に分けて、親の住所地の相談窓口で具体化するのが近道です。参考情報

本記事は、2026年5月29日時点で公表されている情報をもとに作成しています。介護保険制度、負担割合、施設費用、自治体の取扱い、介護休業制度は変更される場合があります。本記事は一般的な情報提供であり、個別の介護サービス選択、施設選択、家計判断、法的・税務判断を助言するものではありません。実際の判断は、親の住所地の市区町村、地域包括支援センター、ケアマネジャー、勤務先、社会保険労務士、FP等に確認してください。