「iDeCoは若い人が長く積み立てる制度ではないのか」

「50代から始めても、もう遅いのではないか」

このように感じる人は少なくありません。

たしかに、50代から始めるiDeCoは、20代・30代のように長い運用期間を取りやすいわけではありません。

一方で、iDeCoには掛金全額所得控除という特徴があります。

この税制メリットは、掛金を拠出した年から反映されるため、50代でも意味を持つ場合があります。

この記事では、50代からiDeCoを始める意味を、節税効果、運用期間、60歳以降の受け取り、退職金との関係、NISAとの使い分けから整理します。

この記事でわかること

- 50代からiDeCoを始める意味があるケース

- 掛金所得控除が50代にも効きやすい理由

- 運用期間が短いことによる注意点

- 60歳以降の受け取り方の基本

- 退職金との関係で確認したいこと

- NISAとの使い分け

- 2026年12月予定の制度改正で注目したい点

先に結論|50代iDeCoは「節税」と「老後資金の固定化」に意味がある

50代からのiDeCoは、長期運用による大きな複利効果を狙うというより、次の2つの意味で考えると分かりやすくなります。

1つ目は、掛金全額所得控除による税制メリットです。

iDeCoの掛金は、その年に支払った全額が所得控除の対象になります。

所得税や住民税の負担軽減につながる可能性があるため、50代でもメリットが出る場合があります。

2つ目は、老後資金としてお金を分けておけることです。

iDeCoは原則60歳まで引き出せません。

これはデメリットでもありますが、老後まで使わない資金を分けておく仕組みとしては役立ちます。

iDeCoの節税効果は50代でもすぐ出る

iDeCoの大きな特徴は、掛金が全額所得控除になることです。

たとえば、毎月1万円をiDeCoに拠出すると、年間掛金は12万円です。

所得税率10%、住民税率10%と仮定すると、概算では次のように考えられます。

年間12万円 × 20% = 年間約2.4万円(概算目安)

これはあくまで概算ですが、iDeCoの税制メリットは「何十年も続けないと意味がない」というものではありません。

掛金を拠出した年から所得控除の対象になるため、50代でも効果を実感しやすい制度です。

ただし、実際の節税額は、課税所得、各種控除、扶養、住宅ローン控除、医療費控除などによって変わります。

正確な金額は、源泉徴収票や住民税決定通知書、iDeCo公式シミュレーションなどで確認してください。

節税効果の計算方法を詳しく見たい方は、iDeCoの節税効果はいくらか|年収別・掛金別にざっくり計算するもあわせて参考にしてください。

50代からの運用期間は短い。だからこそリスクを取りすぎない

50代からiDeCoを始める場合、20代・30代に比べて運用期間は短くなります。

運用期間が短いということは、大きな下落が起きた場合に、回復を待つ時間が限られるということです。

そのため、50代のiDeCoでは「少しでも増やしたい」よりも「老後資金として無理なく積み立てる」視点が重要になります。

たとえば、すべてを株式型の商品にするのではなく、預金、債券、バランス型、株式型などをどう組み合わせるかを考える必要があります。

もちろん、どの商品が正解かは人によって違います。

大切なのは、退職時期、年金見込み額、退職金、住宅ローン、生活費を踏まえ、自分がどれくらい価格変動に耐えられるかを確認することです。

受け取り方は「一時金」「年金」「併用」がある

iDeCoは、積み立てて終わりではありません。

60歳以降にどう受け取るかも重要です。

一般的に、iDeCoの老齢給付金の受け取り方には、次の選択肢があります。

- 一時金としてまとめて受け取る

- 年金形式で分割して受け取る

- 一時金と年金を組み合わせて受け取る

一時金で受け取る場合は、退職所得として扱われることがあります。

年金形式で受け取る場合は、公的年金等控除の対象になる場合があります。

ここで注意したいのが、退職金との関係です。

会社の退職金とiDeCoの一時金を同じ時期に受け取る場合、退職所得控除の使い方に影響することがあります。

50代からiDeCoを始める場合は、積立額だけでなく、退職金の受け取り時期、iDeCoの受け取り方、年金見込み額を合わせて考えることが大切です。

退職金がある人ほど、受け取り時の税制確認が大切

50代会社員の場合、退職金がある人も多いはずです。

iDeCoは拠出時に所得控除のメリットがありますが、受取時にも税制の確認が必要です。

よくある誤解は、「iDeCoは節税になるから、受け取り時も何も考えなくてよい」というものです。

実際には、退職金、iDeCo一時金、公的年金、企業年金などをどう受け取るかによって、税金の扱いが変わる可能性があります。

そのため、50代からiDeCoを始める人は、次のような情報を整理しておくとよいでしょう。

- 会社の退職金見込み額

- 退職予定年齢

- 公的年金の見込み額

- 企業年金の有無

- iDeCoを一時金で受け取るか、年金で受け取るか

- 退職金とiDeCoの受取時期をどうずらすか

ここは個人差が大きいため、必要に応じて勤務先、金融機関、税理士などに確認する領域です。

退職金の活用については、退職金を受け取ったら最初に考えること|一括投資の前に整理する3つの箱もあわせて参考にしてください。

NISAとの違い|50代は「使う時期」で分ける

50代からの資産形成では、iDeCoとNISAのどちらを優先するか迷いやすくなります。

両者の違いは、次のように整理できます。

| 制度 | 税制メリット | お金の使いやすさ | 向いている目的 |

|---|---|---|---|

| iDeCo | 掛金所得控除、運用益非課税、受取時控除 | 原則60歳まで引き出せない | 老後資金 |

| NISA | 運用益非課税 | 売却して現金化しやすい | 老後資金・教育費・予備資金など幅広い資産形成 |

iDeCoは、税制メリットが大きい一方で、資金拘束があります。

NISAは、掛金所得控除はありませんが、売却して現金化しやすいという柔軟性があります。

50代では、使う時期が近いお金も増えてきます。

そのため、「絶対に老後まで使わないお金」はiDeCo、「必要に応じて使う可能性があるお金」はNISAというように分けて考えると整理しやすくなります。

NISAとiDeCoの優先順位については、NISAとiDeCoはどちらを優先するべきかもあわせて参考にしてください。

2026年12月予定の制度改正で注目したいこと

厚生労働省資料では、令和8年・2026年12月から、iDeCoの拠出限度額や加入可能年齢の見直しが予定されています。

たとえば、企業年金がない会社員の毎月の拠出限度額は、23,000円から62,000円へ引き上げられる予定とされています。

また、70歳になるまで掛金の拠出が可能になることも示されています。

資料では、50歳からiDeCoを始めても、最大20年間の掛金拠出が可能になるという説明もされています。

これは、50代から老後資金を再設計したい人にとって注目度の高い改正です。

ただし、対象条件や拠出限度額は、加入区分、勤務先の企業年金、企業型DC、DB、マッチング拠出の有無などで変わります。制度改正後も、自分がいくらまで拠出できるかは、勤務先や金融機関、公式情報で確認してください。なお、上記内容は2026年12月施行「予定」であり、詳細は最新の公式情報をご確認ください。50代からiDeCoを検討してよい人

検討しやすい条件

- 生活防衛資金がすでにある

- 教育費や住宅ローンの見通しがある程度立っている

- 老後まで使わない資金を積み立てたい

- 所得控除のメリットを受けられる課税所得がある

- 退職金や年金見込み額を確認し始めている

- NISAとは別に老後資金を分けて管理したい

一方で、近い将来使う予定のお金が多い人、家計に余裕がない人、退職後すぐにまとまった資金が必要な人は、慎重に考える必要があります。

50代からiDeCoを始める前のチェックリスト

- 生活防衛資金はあるか

- 住宅ローンや教育費の見通しは立っているか

- 老後まで使わない資金か

- 自分のiDeCo拠出限度額を確認したか

- 退職金の見込み額を把握しているか

- iDeCoの受け取り方を大まかに考えているか

- NISAとの役割分担はできているか

- 原則60歳まで引き出せないことを理解しているか

- 2026年12月予定の制度改正について、最新情報を確認する予定があるか

よくある誤解

誤解1|50代からiDeCoを始めても遅すぎる

50代からでも、掛金所得控除の効果は拠出した年から出る可能性があります。

ただし、運用期間は短いため、若い世代と同じ考え方でリスクを取りすぎないことが大切です。

誤解2|節税効果があるなら満額が正解

iDeCoは原則60歳まで引き出せません。

節税額だけでなく、家計の余裕、退職時期、教育費、住宅ローン、生活防衛資金を含めて考える必要があります。

誤解3|NISAよりiDeCoの方が必ず有利

iDeCoとNISAは役割が違います。

iDeCoは老後資金向け、NISAはより柔軟な資産形成向けです。50代では、使う時期で分けると判断しやすくなります。

誤解4|受け取り時の税金は考えなくてよい

iDeCoは拠出時に税制メリットがありますが、受け取り時にも税制確認が必要です。

退職金や公的年金との関係で、受け取り方を検討することが大切です。

まとめ|50代iDeCoは「節税」と「受け取り方」までセットで考える

iDeCoは、50代からでも意味がある場合があります。

特に、掛金全額所得控除による税制メリットは、拠出した年から反映される可能性があります。

ただし、50代からのiDeCoでは、若い世代より運用期間が短くなります。

そのため、リスクを取りすぎず、老後資金として無理のない範囲で使うことが重要です。

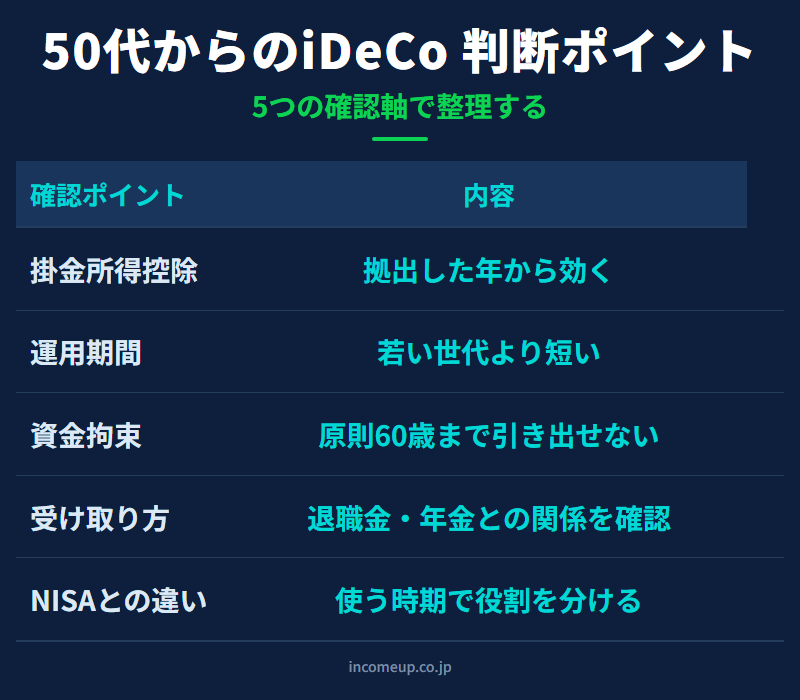

確認したいポイントは、次の5つです。

- 掛金所得控除のメリット

- 運用期間の短さ

- 原則60歳まで引き出せない資金拘束

- 退職金や年金との受け取り方

- NISAとの役割分担

制度・税制に関するご注意

税制や控除額、必要書類、申告方法、拠出限度額、受取時の課税関係は、年収、課税所得、勤務先の企業年金、退職金、家族構成、他の控除、制度改正などによって異なります。この記事は一般的な制度理解を目的としたものであり、個別の税務・年金判断は国税庁、厚生労働省、iDeCo公式サイト、勤務先、金融機関、税理士等の最新情報をご確認ください。

よくある質問

Q. iDeCoは50代からでも意味がありますか?

意味がある場合があります。掛金全額所得控除の効果は拠出した年から出る可能性があります。ただし運用期間は短くなるため、リスクの取り方と受け取り方を慎重に考える必要があります。

Q. 50代からiDeCoを始める最大のメリットは何ですか?

掛金が所得控除になる点です。老後資金として積み立てながら、所得税や住民税の負担軽減につながる可能性があります。

Q. 50代ならNISAとiDeCoのどちらを優先すべきですか?

使う時期で分けると考えやすくなります。老後まで使わないお金はiDeCo、必要に応じて使う可能性があるお金はNISAが向きやすいです。

Q. iDeCoは退職金と関係がありますか?

あります。iDeCoを一時金で受け取る場合、退職所得として扱われることがあり、会社の退職金との受取時期や退職所得控除の関係を確認する必要があります。

Q. 2026年12月の制度改正で50代のiDeCoは変わりますか?

厚生労働省資料では、2026年12月から拠出限度額や加入可能年齢の見直しが予定されています。ただし対象条件や限度額は勤務先制度・加入区分によって変わるため、最新情報の確認が必要です。

参考リンク(公式情報)

免責事項

本記事は、iDeCo、所得控除、所得税・住民税等の制度に関する一般的な情報提供を目的としたものであり、特定の金融商品・保険商品・運営管理機関等を推奨するものではありません。本文中の計算はすべて概算目安であり、特定の節税効果・運用成績・リターンを保証するものではありません。実際の税務判断・拠出限度額・受取時の税制は、国税庁・お住まいの自治体・勤務先・金融機関・税理士等の最新情報をご確認のうえ、ご自身の判断と責任で行ってください。

あわせて読みたい

iDeCoの全体像から確認したい方はこちらから。

節税効果の計算方法と目安を整理しています。

NISAとiDeCoを50代でどう使い分けるか整理しています。

退職金とiDeCoの受け取り方の関係を考えるための記事です。

NISAとiDeCoの役割の違いから優先順位を整理しています。

iDeCoを含む老後資金準備の全体像を整理しています。

老後資金・iDeCo・NISAをまとめて整理したい方へ

制度の仕組みを理解したら、資産形成の全体像も一歩ずつ学んでいきましょう。無料ガイドでは、家計と資産形成の考え方を整理しています。

無料ガイドを受け取る →制度の理解が進んだ次は、経済の流れや相場の見方も一歩ずつ学んでおくと、長期の資産形成で迷いにくくなります。 IncomeUpの講座ページでは、資産形成・相場分析・分散投資を体系的に学べます。