大学や専門学校への進学では、入学金、授業料、一人暮らしの費用、教材費など、まとまった教育費が必要になります。貯蓄だけでは足りないとき、候補に上がるのが奨学金と教育ローンです。

どちらも教育費を補う手段ですが、仕組みは大きく違います。奨学金は学生本人が受け取る制度が中心で、貸与型なら卒業後に本人が返還します。教育ローンは主に保護者が借り、借入後に保護者の家計から返済していくものです。

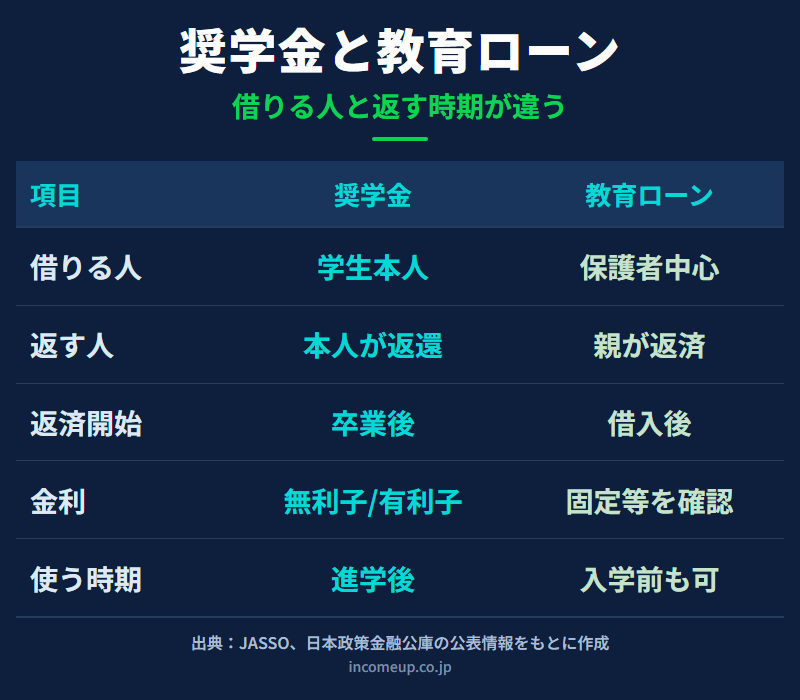

この記事では、奨学金と教育ローンの違いを、借りる人、返済開始時期、金利、親子どちらの家計に負担が乗るかで整理します。

この記事でわかること

- 奨学金と教育ローンの基本的な違い

- 学生本人が返すお金と、親が返すお金の分け方

- 入学前の支払いに使いやすい制度

- 無利子・有利子・固定金利の見方

- 教育費と親の老後資金を両立する考え方

結論:誰が借りて、いつ返すかが一番の違い

奨学金と教育ローンを比べるとき、最初に見るべきなのは金利だけではありません。まず、誰が借りて、いつから、誰の家計で返すかを確認します。

| 項目 | 奨学金 | 教育ローン |

|---|---|---|

| 借りる人 | 学生本人が中心 | 保護者が中心 |

| 返す人 | 貸与型は学生本人 | 保護者 |

| 返済開始 | 卒業後が基本 | 借入後からが基本 |

| 使いやすい時期 | 進学後の月々の費用 | 入学前のまとまった費用 |

奨学金には給付型と貸与型がある

奨学金という言葉だけでは、返す必要があるかどうかは分かりません。JASSOの奨学金には、返済不要の給付奨学金と、返済が必要な貸与奨学金があります。

給付奨学金は返済不要ですが、家計基準や学力基準などの要件があります。誰でも受けられるわけではないため、進学先、世帯収入、本人の状況をもとに確認します。

貸与奨学金には、無利子の第一種奨学金と、有利子の第二種奨学金があります。貸与型は教育費を一時的に支えてくれますが、卒業後の本人の返還負担になります。

教育ローンは親の家計で返すお金

教育ローンは、主に保護者が借りて、保護者が返済するお金です。国の教育ローンのように、入学金や授業料、受験費用、住居費など、幅広い教育関連費用に使えるものがあります。

日本政策金融公庫の国の教育ローンは、固定金利で、JASSO等の奨学金と併用できること、子ども1人につき一定額まで借りられることが案内されています。金利や上限額は変わるため、申込時点の公式情報を確認してください。

教育ローンは、入学前のまとまった支払いに対応しやすい一方、借りた後は親の家計に返済が乗ります。住宅ローン、下の子の教育費、親自身の老後資金と同時に見てください。

入学前に必要なお金には教育ローンが合う場合がある

入学金や前期授業料は、合格後すぐに納付期限が来ることがあります。このタイミングでは、奨学金の入金が間に合わない場合があります。

教育ローンは、受験前や入学前の申込みに対応するものがあり、まとまった支払いに使いやすいことがあります。ただし、審査、必要書類、入金までの期間、返済開始時期を確認する必要があります。

学校の納付期限と、奨学金・教育ローンの入金時期を並べて確認しましょう。

卒業後の子どもに負担を残すか、親が返すか

貸与奨学金は、学生本人が卒業後に返還するお金です。社会人になってからの手取り、家賃、生活費、結婚、住宅購入、将来の資産形成に影響することがあります。

教育ローンは親が返済するため、子ども本人の卒業後の返還負担を軽くできる場合があります。一方で、親の老後資金や退職後の家計には負担が残ります。

親子で「誰が返すか」をあいまいにしたまま借りると、卒業後の家計トラブルにつながりやすくなります。金利は種類ごとに見る

金利の見方も制度ごとに違います。第一種奨学金は無利子、第二種奨学金は有利子です。教育ローンは金融機関や制度によって金利、固定・変動、保証料、返済期間が異なります。

日本政策金融公庫の国の教育ローンは固定金利として案内されていますが、金利水準は時期によって変わります。比較するときは、金利だけでなく、借入額、返済期間、据置期間、保証料、毎月返済額を合わせて確認します。

教育費が足りないときの確認順

- 入学前に必要な金額と納付期限を確認する

- 進学後に毎月足りない金額を確認する

- 給付奨学金や授業料減免の対象になるか確認する

- 貸与奨学金で本人が返還する金額を試算する

- 教育ローンで親が返済する金額を試算する

- 親の老後資金と生活防衛資金に影響がないか確認する

教育費と老後資金を同時に見る考え方は、教育費と老後資金を両立する家計の考え方も参考になります。

祖父母からの支援や学校独自制度も確認する

教育費が足りないときは、奨学金と教育ローンだけで考えないことも大切です。学校独自の奨学金、授業料減免、地方自治体の支援、企業や団体の奨学金、祖父母からの教育費支援などがあります。

祖父母からの支援は、教育費として必要な都度受け取るものか、まとまった贈与かで税務上の確認点が変わります。詳しくは贈与税の基本も確認してください。

借りる前に親子で決めておくこと

- 入学前に必要な金額を誰が用意するか

- 毎月の学費・生活費不足をどう補うか

- 卒業後に本人が返還できる金額か

- 親が返済する場合、老後資金に影響しないか

- アルバイト、仕送り、家賃、生活費の分担

- 返還が難しくなったときの相談先

短期の教育費に充てるお金は、投資商品ではなく、現金・預金で準備するのが基本です。家計全体の現金管理は、生活防衛資金はいくら必要かも参考になります。

まとめ

奨学金と教育ローンの違いは、借りる人、返す人、返済開始時期、金利、家計への影響にあります。貸与奨学金は学生本人が借り、卒業後に本人が返還するのが基本です。教育ローンは主に保護者が借り、借入後に保護者の家計から返済します。

奨学金には返済不要の給付型と、返済が必要な貸与型があります。貸与奨学金には無利子の第一種奨学金と有利子の第二種奨学金があります。教育ローンは入学前のまとまった支払いに使いやすい一方、親の老後資金へ影響することがあります。

教育費が足りないときは、一つの制度だけで決めず、給付奨学金、貸与奨学金、教育ローン、学校独自制度、家族の支援を組み合わせて考えます。借りる前に、親子それぞれの将来の返済負担を必ず確認しましょう。

ご注意

本記事は一般的な制度情報を整理したもので、個別の奨学金採用、融資審査、税務判断、家計判断を助言するものではありません。奨学金制度、教育ローンの金利・上限額・返済条件は変更される場合があります。最新情報はJASSO、日本政策金融公庫、進学先、金融機関、自治体等で確認してください。