住宅ローンの金利を見ると、「今より低い金利に借り換えれば得なのでは」と感じることがあります。特に、固定金利と変動金利の差、金融機関ごとのキャンペーン金利、ネット銀行の低金利などを見ると、借り換えを検討したくなる人は多いでしょう。

ただし、住宅ローンの借り換えは、表面金利だけで判断すると失敗しやすいテーマです。金利が下がっても、事務手数料、保証料、登記費用、現在のローンを完済するための手数料などがかかります。残りの返済期間が短い場合は、諸費用を回収する前に返済が終わることもあります。

この記事では、住宅ローンの借り換えを、金利差、諸費用、残存期間、借入残高、総返済額、固定・変動金利のリスクから整理します。「借り換えた方が得」と断定するのではなく、自分の家計で確認すべき数字を持つためのガイドです。

この記事でわかること

- 住宅ローン借り換えの基本

- 金利差だけで判断してはいけない理由

- 借り換え時に確認する主な諸費用

- 残存期間・借入残高とメリットの関係

- 固定金利・変動金利を見直すときの考え方

結論:借り換えは「金利差」ではなく「総費用」で判断する

住宅ローンの借り換えで最初に見るのは金利差ですが、最終的な判断は総費用です。総費用とは、借り換え後の返済総額に、借り換え時の諸費用を加えたものです。

住宅金融支援機構も、借り換えを検討する際には、総返済額または毎月返済額だけでなく、諸費用を含めた総費用を考慮するよう案内しています。

つまり、金利が低く見えても、手数料が高ければメリットが小さくなることがあります。逆に、毎月返済額が少ししか下がらなくても、長い期間で見れば総返済額の差が大きくなることもあります。

借り換えは「低い金利を探す作業」ではなく、「いまのローンと新しいローンを総費用で比べる作業」です。住宅ローンの借り換えとは

住宅金融支援機構は、住宅ローンの借り換えを、現在の住宅に住み続けながら、返済中の住宅ローンを全額返済し、条件の異なる住宅ローンを新たに借り入れることと説明しています。

借り換えによって、次のような見直しができます。

- 金利を下げて総返済額を減らす

- 毎月返済額を下げて家計の余裕を作る

- 変動金利から固定金利に変えて返済額を安定させる

- 固定金利から変動金利へ変えて金利負担を見直す

- 団体信用生命保険や付帯保障を見直す

- 返済口座や金融機関の管理をしやすくする

ただし、借り換えは新しいローンを組み直す手続きです。審査、契約、登記、現在のローンの完済などが関係し、商品ごとの利用条件もあります。

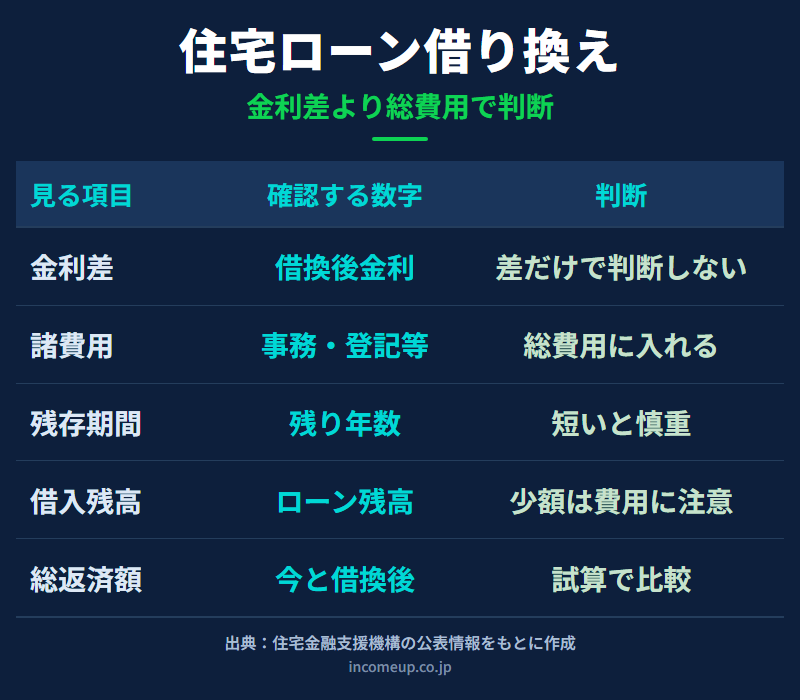

金利差:低ければよい、ではない

借り換えで最も目につきやすいのが金利差です。現在の金利が年1.5%、借り換え後が年0.8%なら、差は0.7%です。この差が大きいほど、利息軽減効果は出やすくなります。

しかし、金利差だけでは判断できません。同じ金利差でも、借入残高が大きい人と小さい人、残存期間が長い人と短い人では、効果がまったく違います。

また、固定金利から変動金利へ借り換える場合、当初金利は下がっても将来の金利上昇リスクを引き受けることになります。変動金利から固定金利へ借り換える場合は、表面上の金利が上がっても、返済額を安定させる意味があります。

金利差は入口です。最終的には、借換後の総返済額、諸費用、リスクの変化まで合わせて見ます。

諸費用:借り換えで必ず確認するコスト

借り換えには、さまざまな費用がかかります。金融機関や商品によって異なるため、見積書やシミュレーションで必ず確認します。

- 融資事務手数料

- 保証料

- 印紙代

- 抵当権設定登記費用

- 現在のローンの抵当権抹消登記費用

- 司法書士報酬

- 現在のローンの全額繰上返済手数料

- 団体信用生命保険や付帯保障に関する費用

住宅金融支援機構は、融資手数料には定額型と定率型があり、金融機関や商品タイプによって異なると案内しています。定額型は借入額にかかわらず一定額、定率型は借入額に応じて手数料が変わる仕組みです。

諸費用は「金利の低さ」を打ち消すことがある

借り換え後の金利が低くても、諸費用が大きければ総費用のメリットは小さくなります。金利だけでなく、借入時に支払う費用と返済期間中の総返済額を合わせて比べましょう。

残存期間:残り期間が短いほど効果は出にくい

借り換えの効果は、残りの返済期間にも左右されます。残存期間が長ければ、金利差による利息軽減効果を長く受けられます。反対に、残り期間が短いと、金利差があっても利息軽減額が小さくなりやすいです。

残り5年のローンと、残り25年のローンでは、同じ金利差でも意味が違います。残り期間が短い場合は、借り換えにかかる諸費用を回収できるかが特に重要です。

また、毎月返済額を下げたいからといって返済期間を延ばすと、月々の負担は軽くなっても、総返済額が増える場合があります。家計の安全性を高める目的なら選択肢になりますが、単純な損得とは分けて考えます。

借入残高:残高が少ないとメリットは小さくなりやすい

借入残高が大きいほど、金利差による利息軽減効果は大きくなりやすいです。反対に、残高が少ない場合は、諸費用の割合が重くなります。

たとえば、借入残高が3,000万円ある場合と500万円の場合では、同じ0.5%の金利差でも、軽減できる利息の額は大きく違います。

残高が少ない人は、借り換えよりも繰上返済、現在の金融機関での金利交渉、返済条件変更の相談など、別の選択肢を比較することもあります。

固定金利・変動金利のリスクも変わる

借り換えは、金利タイプを見直す機会でもあります。

変動金利から固定金利へ借り換えると、毎月返済額や総返済額が増えることがあります。ただし、将来の金利上昇リスクを抑え、家計の見通しを立てやすくする効果があります。

固定金利から変動金利へ借り換えると、当初の返済額を下げられる可能性があります。ただし、将来金利が上がると返済負担が増えるため、生活防衛資金や教育費、老後資金とのバランスを確認します。

金利タイプを変える借り換えでは、「いくら得か」だけでなく、「どのリスクを自分が引き受けるか」を確認しましょう。

借り換え判断の5ステップ

実際に借り換えを検討するときは、次の順番で整理すると迷いにくくなります。

- 現在のローン残高、金利、残存期間、毎月返済額を確認する

- 借換後の金利、返済期間、毎月返済額、総返済額を試算する

- 借り換えにかかる諸費用をすべて見積もる

- 総返済額の差から諸費用を差し引き、実質メリットを見る

- 固定・変動金利のリスク、家計余力、今後の支出予定を確認する

住宅金融支援機構のローンシミュレーションでは、現在返済中の住宅ローンと借換え後の住宅ローンの毎月返済額や総返済額を比較できます。金融機関のシミュレーションも使い、複数パターンで確認しましょう。

借り換え前のチェックリスト

- 現在のローンの金利タイプと適用金利を確認した

- 残高、残存期間、毎月返済額を確認した

- 借換後の総返済額をシミュレーションした

- 諸費用を含めた総費用で比較した

- 固定金利・変動金利のリスク変化を確認した

- 団体信用生命保険や付帯保障の内容を確認した

- 返済口座や家計管理のしやすさを確認した

- 教育費、車、修繕費、老後資金への影響を確認した

借り換えは、うまく使えば家計改善につながります。一方で、手数料やリスクを見落とすと、思ったほど効果が出ないこともあります。低い金利だけを追いかけず、数字を並べて判断しましょう。

関連して読みたい記事

住宅ローンの借り換えは、固定・変動金利、住宅ローン控除、繰上返済、教育費と老後資金のバランスとつながっています。あわせて次の記事も確認してください。

- 住宅ローンは固定金利と変動金利のどちらを選ぶべきか

- 住宅ローン控除と資産形成|繰上返済と投資はどちらを優先するべきか

- 生活防衛資金はいくら必要か|投資を始める前に現金で備える考え方

- 教育費と老後資金を両立する家計の考え方|親世代が無理をしない準備法

まとめ

住宅ローンの借り換えは、金利差だけで判断するものではありません。借り換えには諸費用がかかり、残存期間や借入残高によって効果が大きく変わります。

見るべき数字は、現在の総返済額、借換後の総返済額、借換時の諸費用、残りの返済期間、毎月返済額、固定・変動金利のリスクです。毎月返済額が下がっても、返済期間を延ばすことで総返済額が増える場合もあります。

借り換えを検討するときは、住宅ローンシミュレーションで複数パターンを比較し、教育費、生活防衛資金、老後資金まで含めて判断しましょう。表面金利ではなく、家計全体の安全性と総費用で見ることが大切です。