日銀の金融政策が変わり、住宅ローン金利の上昇が話題になると、「変動金利のままでよいのか」「今から固定へ変えるべきか」と不安になる人が増えます。

しかし、政策金利が動いたからといって、すべての住宅ローン金利と毎月返済額が同じ日に同じ幅で上がるわけではありません。金融機関の基準金利、契約時の優遇幅、金利見直し日、返済額見直しルールによって影響は異なります。

また、ニュースの金利見通しだけで固定へ変更すると、すでに上昇した固定金利を選び、手数料を払った後に金利が横ばいになる可能性もあります。反対に、変動金利の低さだけを見て何も試算しなければ、教育費が増える時期に返済負担が重なるかもしれません。

この記事では、すでに変動金利で返済している人を中心に、金利上昇がローンへ伝わる順序、返済ストレステスト、現状維持・固定化・借り換え・繰上返済の判断軸を整理します。

この記事でわかること

- 政策金利と住宅ローン適用金利の違い

- 5年・125%ルールで消えない負担

- 金利別の毎月返済額ストレステスト

- 固定へ変える前に確認する数字

- 借り換え・繰上返済との比較順序

- ストラテジストの見通しの使い方

結論|金利を当てるより、家計の耐久力を測る

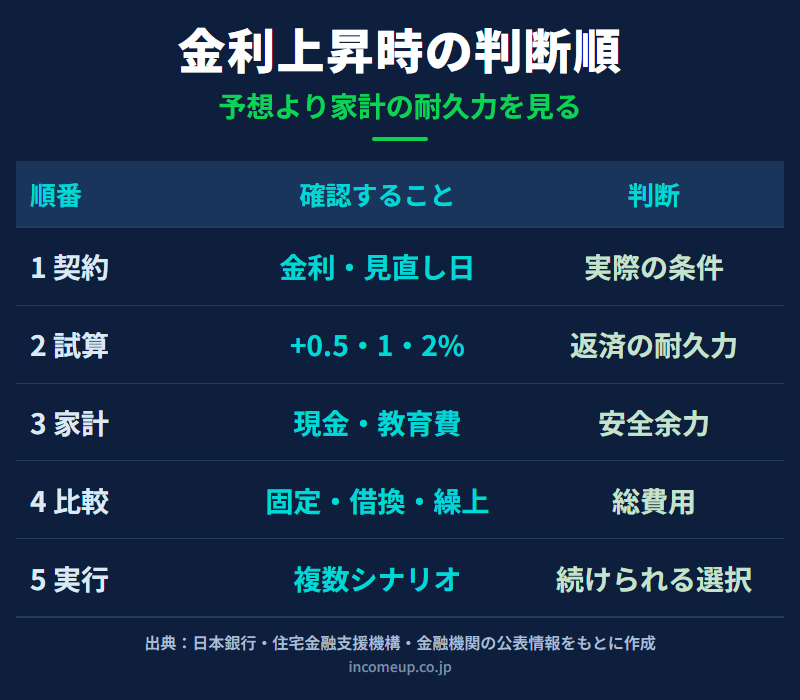

変動か固定かを判断するとき、最初に「日銀はあと何回利上げするか」を当てる必要はありません。先に行うのは、自分の契約と家計の確認です。

- 現在残高、残存期間、適用金利、優遇幅を確認する

- 金利見直し日と返済額見直しルールを確認する

- 金利+0.5%、+1.0%、+2.0%で返済額を試算する

- 教育費・修繕費・収入減少と重ねる

- 現状維持、固定化、借り換え、繰上返済を総費用で比べる

政策金利から住宅ローン金利までの距離

日銀の政策変更は短期市場金利へ影響し、銀行の資金調達や短期プライムレート等を通じて、変動型住宅ローンの基準金利へ波及することがあります。ただし、連動指標、変更幅、反映時期は金融機関で異なります。

住宅ローンには、店頭表示の基準金利と、そこから優遇幅を引いた適用金利があります。借入後も優遇幅が一定の商品であれば、基準金利の変更が適用金利へ反映されますが、契約条件は商品ごとに確認が必要です。

固定金利は、長期金利や市場の将来予想の影響を受けやすく、日銀が実際に追加利上げする前に上がることがあります。「変動が上がってから固定へ移ればよい」と待っている間に、固定金利が先に上がる可能性があります。

確認すべきはニュースではなく契約書

| 確認項目 | 見る場所 | 判断への影響 |

|---|---|---|

| 適用金利・優遇幅 | 返済予定表・契約書 | 実際の金利変化 |

| 金利見直し日 | 商品説明書 | 反映タイミング |

| 返済額見直し | 契約条項 | 5年・125%の有無 |

| 固定変更手数料 | 金融機関案内 | 固定化コスト |

| 借り換え費用 | 見積書 | 総費用と回収期間 |

5年ルール・125%ルールは利息を止めない

変動金利かつ元利均等返済では、金利が変わっても毎月返済額を5年間据え置く「5年ルール」と、5年後の新返済額を前回の125%以内とする「125%ルール」が採用される場合があります。

返済額がすぐ増えないため安心に見えますが、返済額の内訳は変わります。金利が上がると利息部分が増え、元金の減りが遅くなります。大幅上昇時には未払利息が生じ、後へ繰り延べられる商品もあります。

元金均等返済や一部のネット銀行・商品には、5年・125%ルールがない場合があります。固定期間選択型も、固定期間終了時の再計算に上限がない商品があります。

「返済額が変わっていない」は「影響が出ていない」と同じではありません。元金残高の減り方も確認します。返済ストレステスト|残高3,000万円・残り25年

次の表は、借入残高3,000万円、残存期間25年、元利均等返済、ボーナス返済なしとして、その金利で返済額を再計算した理論値です。

| 適用金利 | 毎月返済額 | 0.7%との差 | 残期間の総返済額 |

|---|---|---|---|

| 0.7% | 約109,000円 | 基準 | 約3,271万円 |

| 1.2% | 約116,000円 | 約+7,000円 | 約3,474万円 |

| 1.7% | 約123,000円 | 約+14,000円 | 約3,685万円 |

| 2.7% | 約138,000円 | 約+29,000円 | 約4,129万円 |

概算値。手数料、保証料、団信、5年・125%ルール、実際の見直し日、端数処理は反映していません。実際の返済額は契約金融機関のシミュレーションで確認してください。

月7,000円の増加なら耐えられても、教育費が重なる時期に月29,000円増えると家計が赤字になるかもしれません。金利だけでなく、支出イベントと同じ年表へ置きます。

ストラテジストの金利見通しは3シナリオに変換する

ストラテジストの解説は、景気、物価、賃金、金融政策のつながりを理解するうえで役立ちます。ただし、「年末金利は何%」という一点予想を、そのまま住宅ローンの変更指示にしないことが重要です。

見通しを家計へ変換する

- 横ばい: 現状金利が続く

- 緩やか上昇: +0.5〜1.0%

- 想定外上昇: +2.0%

3つすべてで返済を続けられるなら、慌てて固定化する必要性は下がります。+0.5%でも赤字になるなら、見通しの精度を議論する前に借入構造を見直します。

現状維持が選択肢になる人

金利が+1〜2%上がっても毎月黒字を維持でき、生活防衛資金があり、借入残高が着実に減っているなら、変動金利を維持する選択肢があります。

ただし、当初の低い返済額との差額を使い切らず、金利上昇準備金として残します。半年または年1回、適用金利、元金残高、教育費等を更新します。

固定化を検討する人

返済額の変動を避けたい、教育費や退職が近く家計余力が縮む、金利ニュースで生活設計が揺らぐ人には、固定化の安心に価値があります。

比較するのは現在の変動金利と固定金利の差だけではありません。固定化後の毎月返済額、総返済額、手数料、固定期間終了後の条件を確認します。安心のために増える確定コストを家計が負担できるかで判断します。

借り換えを検討する人

他行の表面金利が低くても、事務手数料、保証料、登記費用、司法書士報酬、現在のローンの完済手数料がかかります。残高が少ない、残存期間が短い場合は費用を回収できないことがあります。

詳しい判断は、住宅ローンの借り換えで確認してください。

繰上返済を検討する人

元金を減らせば、その後の金利上昇の影響を小さくできます。ただし、生活防衛資金、教育費、修繕費まで使うと家計の柔軟性が失われます。

まず金利上昇後も必要な現金を残し、期間短縮型と返済額軽減型を比較します。住宅ローン控除期間中は控除額や返済期間要件への影響も確認します。

固定・変動の一般比較は既存記事で確認する

これから住宅ローンを借りる人が、固定・変動の特徴や向いている家計を比較する場合は、住宅ローンは固定金利と変動金利のどちらを選ぶべきかを確認してください。

本記事の役割は、借入後に金利環境が変わったときの再点検です。新規借入時と返済中では、残高、残存期間、変更手数料という判断材料が異なります。

見直しチェックリスト

- 現在残高、残存期間、適用金利、優遇幅

- 次回金利・返済額見直し日

- 5年・125%ルールの有無

- +0.5%、+1.0%、+2.0%時の返済額

- 生活防衛資金と3年以内の大型支出

- 固定化後の返済額・手数料

- 借り換え諸費用と回収期間

- 繰上返済後に残る現金

この記事のまとめ

- 政策金利、基準金利、適用金利、返済額は同時に同幅で動くとは限らない。

- 5年・125%ルールは返済額を抑えるが、利息増加を消さない。

- 金利見通しは一点予想ではなく、横ばい・緩やか上昇・想定外上昇で使う。

- 残高3,000万円・残り25年では、0.7%から2.7%で理論返済額は月約2.9万円増える。

- 現状維持、固定化、借り換え、繰上返済は総費用と手元資金で比較する。

- 既存の固定・変動比較記事とは、借入後の再点検という役割で分ける。

本記事は2026年7月6日時点の公表情報をもとに作成しています。金利、基準金利、優遇幅、返済ルール、変更条件、手数料は金融機関・商品・契約で異なります。試算は一般的な元利均等返済の概算で、個別商品の返済額を保証しません。実際の判断は契約金融機関、住宅ローン専門家等へ確認してください。