住宅ローンを組むとき、多くの人が迷うのが「固定金利にするか、変動金利にするか」です。固定金利は返済額が変わりにくく、家計の見通しを立てやすい一方、変動金利より金利が高めに見えることがあります。変動金利は当初の返済額を抑えやすい一方、将来の金利上昇によって返済負担が増える可能性があります。

つまり、これは単なる金利比較ではありません。住宅ローンは人生最大級の負債であり、教育費、老後資金、投資、保険、生活防衛資金まで含めた「家計全体のリスク管理」です。

この記事では、固定金利と変動金利の違い、金利上昇時の影響、向いている人、判断時のチェック項目、投資とのバランスを整理します。「どちらが絶対に正解か」ではなく、「自分の家計にとって無理のない選び方」を考えるためのガイドです。

固定金利と変動金利の基本的な違い

住宅ローンの金利タイプは、大きく分けると「全期間固定金利型」「固定金利期間選択型」「変動金利型」があります。ここでは、読者が最も迷いやすい「固定金利」と「変動金利」を中心に整理します。

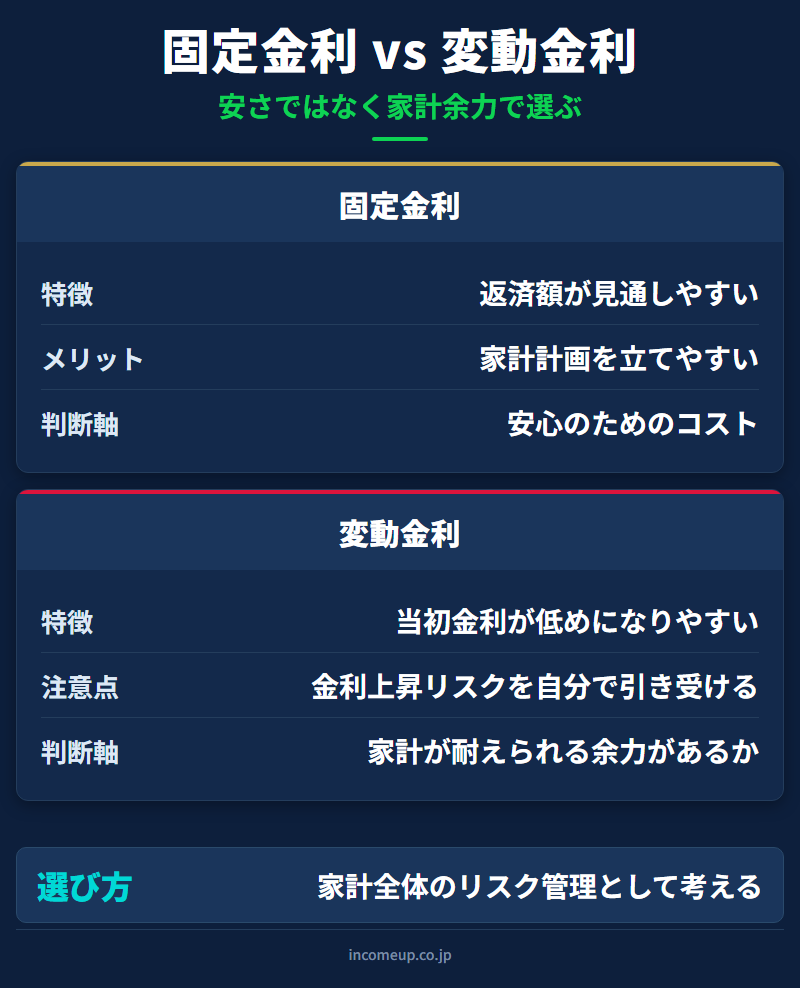

固定金利は、借入時に決まった金利が返済終了まで変わらない、または一定期間変わらないタイプです。全期間固定金利型であれば、借りた時点で将来の返済額がほぼ確定します。代表例がフラット35のような全期間固定金利型の住宅ローンです。

変動金利は、金融情勢に応じて返済途中でも金利が見直されるタイプです。一般的には、短期金利や金融機関の基準金利の影響を受けやすく、固定金利より当初金利が低く見えることが多いです。

固定金利は「安心を買う」仕組みです。返済額が読めるため、将来の家計計画を立てやすくなります。その代わり、変動金利より金利が高めになりやすい。いわば、安心のためのコストを払う選択です。

変動金利は「低金利メリットを取りに行く」仕組みです。当初返済額を抑えやすく、金利が上がらなければ総返済額を小さくできる可能性があります。ただし、将来の金利上昇リスクを自分で引き受ける選択でもあります。

金利上昇時に何が起きるのか

変動金利を選ぶうえで最も重要なのは、金利が上がったときに家計がどう変わるかです。

変動金利型の住宅ローンでは、金利が定期的に見直されます。金利が上がれば、利息の負担が増えます。毎月返済額にすぐ反映されない仕組みがある場合でも、利息が増えている事実は変わりません。

一般的な変動金利型では、金利の見直しは半年ごと、返済額の見直しは5年ごとというケースがあります。また、返済額の増加は前回返済額の1.25倍までとするルールが採用されることがあります。これを聞くと「急に返済額が跳ね上がらないなら安心」と感じるかもしれません。

しかし、ここには注意点があります。返済額の上昇が抑えられても、利息そのものが消えるわけではありません。金利上昇が大きい場合、毎月の返済額の中で利息の割合が増え、元金がなかなか減らないことがあります。さらに、利息が毎月返済額を上回ると、未払利息が発生する可能性もあります。

変動金利のリスクは「毎月返済額が増えること」だけではありません。「元金の減りが遅くなること」「総返済額が増えること」「将来の家計計画が読みにくくなること」も含まれます。固定金利が向いている人

固定金利が向いているのは、家計の安定性を重視したい人です。

たとえば、教育費がこれから増える家庭、収入の変動が大きい自営業者、退職までの期間が短い人、住宅ローン以外に大きな支出予定がある人は、返済額が読めるメリットが大きくなります。

また、金利上昇のニュースを見るたびに不安になる人も、固定金利の方が心理的に向いている場合があります。住宅ローンは30年、35年と続く長い負債です。毎月の返済額だけでなく、精神的な安定も家計管理の一部です。

固定金利は、金利が上がっても返済額が変わらない安心があります。その分、変動金利より当初返済額が高くなることがありますが、それは「将来の金利上昇リスクを金融機関側に移すためのコスト」と考えることができます。

借入額が大きい人、返済期間が長い人、家計に余裕が少ない人ほど、固定金利の安心は価値を持ちます。安さよりも、返済不能にならないことを優先する考え方です。変動金利が向いている人

変動金利が向いているのは、金利上昇に備える余力がある人です。

たとえば、借入額が年収に対して大きすぎない人、毎月の返済額に余裕がある人、生活防衛資金を十分に持っている人、繰上返済できる資金を別に確保できる人は、変動金利のリスクを取りやすくなります。

変動金利は、当初の金利が低めになりやすいため、返済開始直後の負担を抑えやすいメリットがあります。その差額を浪費せず、貯蓄や投資、繰上返済原資として計画的に残せる人であれば、合理的な選択になることがあります。

「変動金利の方が安いから」という理由だけで選ぶのは危険です。重要なのは、金利が1%、2%上がったときにも家計が耐えられるかです。シミュレーションをせずに変動を選ぶのは、雨雲を見ずに傘を置いていくようなものです。晴れている間は快適ですが、降り始めたときの備えが必要です。 変動金利を選ぶなら、毎月返済額の差額を「浮いたお金」と考えず、「将来の金利上昇に備える予備費」と考えることが大切です。判断時に確認したいチェック項目

固定金利と変動金利を選ぶときは、金利の低さだけで判断しないことが重要です。次の項目を確認してください。

- 返済期間:返済期間が長いほど、将来の金利上昇リスクを受ける期間も長くなります。35年返済で変動金利を選ぶ場合、今の低金利がずっと続く前提で考えない方が安全です。

- 借入額:借入額が大きいほど、金利変動の影響も大きくなります。わずか1%の金利差でも、借入額が大きければ総返済額に大きな違いが出ます。

- 家計余力:毎月の返済後にどれだけ余裕が残るかを確認します。教育費、車、親の介護、老後資金、修繕費など、住宅ローン以外の支出も含めて考える必要があります。

- 収入の安定性:会社員で収入が安定している人と、自営業・経営者で収入の変動が大きい人では、同じ借入額でもリスクの意味が変わります。

- 繰上返済の余力:繰上返済できる資金があれば、金利上昇時に元金を減らして負担を抑える選択肢があります。ただし、手元資金をすべて繰上返済に回すと、生活防衛資金が薄くなるため注意が必要です。

- 投資とのバランス:住宅ローンを返しながら投資もする場合、ローン金利、期待リターン、税制、家計の安定性を合わせて考える必要があります。

比較表:固定金利と変動金利の考え方

| 項目 | 固定金利 | 変動金利 |

|---|---|---|

| 基本的な特徴 | 返済額が見通しやすい | 当初金利が低めになりやすい |

| 主なメリット | 家計計画を立てやすい | 低金利が続けば返済負担を抑えやすい |

| 主なデメリット | 変動より金利が高めになりやすい | 金利上昇時に返済負担が増える |

| 向いている人 | 安定性を重視する人、家計余力が小さい人 | 金利上昇に備える余力がある人 |

| 注意点 | 金利低下時も返済額は変わりにくい | 未払利息や元金減少の遅れに注意 |

| 判断軸 | 安心のためのコストを払えるか | リスクを引き受ける余力があるか |

繰上返済との関係

住宅ローンを考えるとき、繰上返済も重要な論点です。

繰上返済には、返済期間を短くする「期間短縮型」と、毎月返済額を減らす「返済額軽減型」があります。一般に、利息軽減効果が大きいのは期間短縮型です。一方で、家計の毎月負担を軽くしたい場合は返済額軽減型が選ばれることもあります。

変動金利を選ぶ人にとって、繰上返済余力はリスク管理の手段になります。金利が上がったとき、手元資金を使って元金を減らせれば、将来の利息負担を抑えやすくなります。

ただし、繰上返済を急ぎすぎるのも注意が必要です。住宅ローンの返済を優先しすぎて、教育費、医療費、転職時の生活費、修繕費などに対応できなくなると、本末転倒です。

住宅購入後は固定資産税、火災保険、修繕費、管理費、車の買い替えなど、見落としがちな支出が増えます。繰上返済は、手元資金を十分に残したうえで行うべきです。投資とのバランスをどう考えるか

住宅ローンは借金であり、投資は資産形成です。一見すると別物ですが、どちらも家計のキャッシュフローを使います。住宅ローン返済を重くしすぎれば、投資に回す資金が減ります。逆に、投資を優先しすぎて住宅ローンの金利上昇リスクに備えられなければ、家計全体が不安定になります。

判断のポイントは、ローン金利と投資の期待リターンだけではありません。税制、リスク、流動性、精神的な安心感も含めて考える必要があります。

たとえば、住宅ローン金利が低い間は、手元資金をすべて繰上返済に回さず、一部を新NISAなどの長期投資に回す考え方もあります。しかし、これはあくまで家計に余裕がある場合です。生活防衛資金が薄い状態で投資を優先するのは危険です。

住宅ローン返済、現金、投資の優先順は「①生活防衛資金の確保 → ②住宅ローン返済を無理なく続けられる状態 → ③余剰資金を長期投資に回す」。この順番が家計の土台を崩さない基本です。iDeCoの仕組みと活用法や投資信託の選び方も、住宅ローン返済と並行して資産形成を考えるときの参考になります。

まとめ:安さではなく、家計が耐えられるかで選ぶ

- 固定金利は「安心を買う」選択。当初金利が高めでも、返済額が読めて家計計画を立てやすい。

- 変動金利は「低金利メリットを取りに行く」選択。ただし、将来の金利上昇リスクを自分で引き受ける。

- 変動金利を選ぶなら、金利が上がっても耐えられる余力、繰上返済できる資金、見直す習慣が必要。

- 返済期間が長いほど、借入額が大きいほど、金利変動の影響は大きくなる。

- 住宅ローン選びの判断軸は「どちらが得か」ではなく「どちらなら家計が続けられるか」。

- 投資との両立を考えるなら、生活防衛資金の確保を最優先に、ローン返済・貯蓄・投資のバランスを整えることが大切。

住宅ローンは、金利を選ぶことではなく、自分の家計のリスク許容度を選ぶことでもある。

よくある質問

- Q. 固定金利と変動金利はどちらが得ですか?

- 金利が上がらなければ変動金利の方が総返済額を抑えられる可能性がありますが、金利が上がると返済負担が増えます。固定金利は当初金利が高めでも、返済額を見通しやすい安心があります。一概には言えないため、自分の家計条件で判断することが大切です。

- Q. 変動金利は危険ですか?

- 変動金利そのものが危険なのではありません。危険なのは、金利上昇時の返済額や総返済額をシミュレーションせずに選ぶことです。家計に余裕があり、繰上返済や貯蓄で備えられる人には合理的な選択になる場合があります。

- Q. 固定金利は損ですか?

- 低金利が続いた場合には変動金利より総返済額が大きくなる可能性があります。ただし、返済額が読める安心があります。これは「安心のためのコスト」と考えることができます。

- Q. 金利が上がったら、変動金利から固定金利に変えればよいですか?

- 変更できる商品もありますが、金利上昇後には固定金利も上がっている可能性があります。変更手数料や条件は金融機関によって異なります。最初から「上がったら変えればよい」と考えすぎない方が安全です。

- Q. 住宅ローンを早く返すべきですか、それとも投資すべきですか?

- 家計状況によります。生活防衛資金が不足しているなら、まず現金の確保が優先です。そのうえで、ローン金利、投資の期待リターン、税制、教育費、老後資金を総合的に判断します。どちらか一方に偏りすぎないことが重要です。

免責事項

本記事は、住宅ローンや家計管理に関する一般的な情報提供を目的としたものであり、特定の金融機関、住宅ローン商品、金利タイプの利用を推奨するものではありません。金利、商品条件、返済ルール、手数料は金融機関や時期によって異なります。実際の借入・借換えにあたっては、各金融機関の最新情報を確認し、必要に応じて専門家へ相談のうえ、ご自身の判断と責任で行ってください。

この記事を読んだ次に

住宅ローン返済と並行した資産形成を考えるときの制度の基本を確認できます。

老後資金と住宅ローン返済を並行して考えたいときに役立ちます。

住宅ローン・現金・投資のバランスを家計全体で整理するための出発点です。

住宅ローン、現金、投資のバランスを整えたい方は、まず資産形成の基本から確認しましょう。 IncomeUpの講座ページでは、投資信託・分散投資・相場の読み方を体系的に学べます。