住宅ローンを返しながら資産形成を進める家庭では、「繰上返済をした方がよいのか」「NISA積立を続けた方がよいのか」で迷いやすくなります。特に住宅ローン控除を受けている期間中は、繰上返済で年末残高が減ると控除額に影響する可能性があるため、判断がさらに難しくなります。

一方で、住宅ローンは借金です。繰上返済には、将来の利息を減らす効果があります。変動金利を利用している場合は、金利上昇リスクへの備えとして考えることもあります。

投資側では、2024年からのNISAが使いやすくなり、長期の資産形成を始めやすくなりました。ただし、投資は元本保証ではありません。住宅ローン控除、金利、NISAの非課税メリットだけを個別に比べると、家計全体の安全性を見落とすことがあります。

この記事では、「繰上返済か投資か」を当てに行くのではなく、家計が無理なく続く順番として、住宅ローン控除中の判断軸を整理します。

この記事でわかること

- 住宅ローン控除中に繰上返済を考えるときの注意点

- 繰上返済とNISA積立を比べる前に見るべき順番

- 控除率、ローン金利、返済期間を分けて確認する方法

- 生活防衛資金を先に確保すべき理由

- 固定金利・変動金利で判断軸が変わる理由

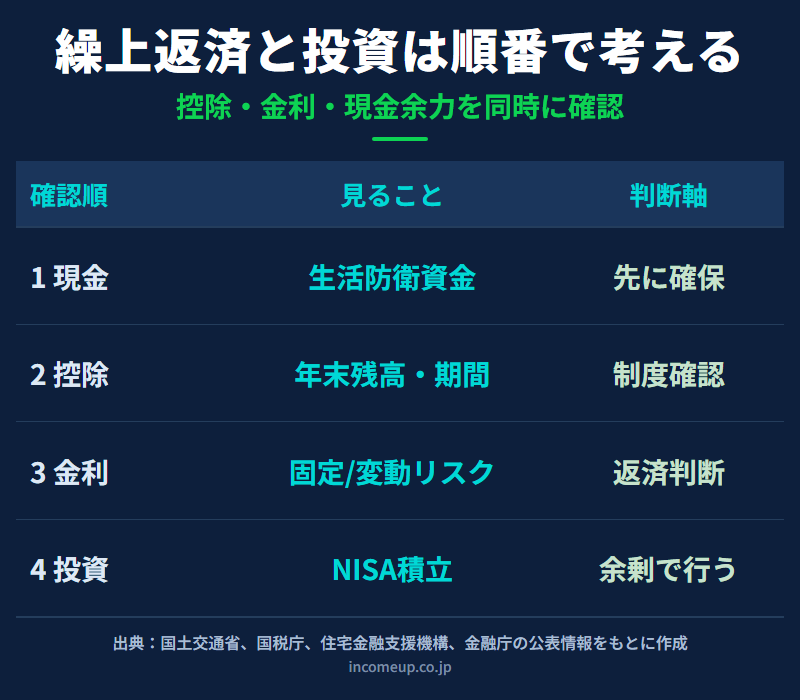

先に結論|優先順位は「現金・控除・金利・投資」の順番

住宅ローン控除中に、繰上返済と投資のどちらを優先するか迷ったら、まず次の順番で確認します。

- 生活防衛資金が足りているか

- 住宅ローン控除の残り期間と年末残高を確認する

- ローン金利と金利上昇リスクを確認する

- それでも余るお金だけを、繰上返済またはNISA積立に振り分ける

いきなり「ローン金利より投資リターンが高そうだから投資」「控除があるから繰上返済は損」と決めるのは危険です。投資リターンは確定しておらず、住宅ローン控除も所得税・住民税、借入限度額、入居年、住宅性能などによって実際に使える金額が変わります。

最初に守るべきなのは、家計の安全性です。生活防衛資金が薄い状態で投資を増やしたり、手元資金を繰上返済に回しすぎたりすると、病気、転職、修繕、教育費などの支出に対応しにくくなります。

判断の出発点は「どちらが得か」ではなく、「どちらを選んでも家計が続く状態か」です。住宅ローン控除は「年末残高」がカギになる

住宅ローン控除は、正式には住宅借入金等特別控除と呼ばれる制度です。国土交通省は、住宅ローン減税について、住宅ローンを借り入れて住宅の新築・取得または増改築等をした場合に、年末のローン残高の一定割合を所得税や一部住民税から控除する制度として案内しています。

令和8年度税制改正の大綱では、住宅ローン減税の適用期限を令和12年12月31日まで5年延長することなどが盛り込まれています。控除率、控除期間、借入限度額は、入居年、住宅の性能、新築か既存住宅かなどで異なります。

ここで大切なのは、控除額の計算に「年末残高」が関係することです。繰上返済をすると、住宅ローン残高は減ります。残高が減ること自体は良いことですが、控除期間中は、控除額も減る可能性があります。

繰上返済の効果 = 将来の利息軽減 - 控除額への影響 + 手元資金減少のリスク

つまり、「控除があるから繰上返済しない」「借金だからすぐ返す」のどちらも単純化しすぎです。控除で戻る金額、ローン金利、残り期間、家計の現金余力を合わせて見ます。

住宅ローン控除の条件は、入居年や住宅性能、所得、借入期間などで変わります。最新の条件は、国税庁・国土交通省・金融機関の情報で必ず確認してください。繰上返済は「確実な利息軽減」だが、現金が減る

繰上返済のメリットは、借入元金を減らし、将来の利息負担を軽くできることです。投資のように相場次第ではなく、返済した分だけローン残高が減る点はわかりやすいメリットです。

繰上返済には、大きく分けて「期間短縮型」と「返済額軽減型」があります。期間短縮型は、毎月返済額を大きく変えずに返済期間を短くする方法です。利息軽減効果が大きくなりやすい一方、毎月の負担は軽くなりにくいです。返済額軽減型は、返済期間を大きく変えずに毎月返済額を軽くする方法です。家計の毎月負担を下げたい場合に向いています。

ただし、繰上返済は手元資金を減らす判断でもあります。一度返済したお金は、原則として簡単に取り戻せません。教育費、車の買い替え、家の修繕、医療費、収入減などに備えるお金まで返済に回してしまうと、家計の柔軟性が落ちます。

住宅金融支援機構は、一部繰上返済をした結果、返済期間が10年未満になると、住宅借入金等特別控除の対象外になる旨も案内しています。控除期間中に期間短縮型の繰上返済をする場合は、返済期間の要件にも注意が必要です。

繰上返済をする前に、金融機関のシミュレーションで「利息軽減額」「控除額への影響」「返済期間」「毎月返済額」を確認しましょう。NISA積立は「期待リターン」だが、元本保証ではない

NISAは、一定の範囲内で投資から得られる利益が非課税になる制度です。2024年からのNISAでは、非課税保有期間が無期限になり、つみたて投資枠と成長投資枠を併用できます。

住宅ローンを抱えながらNISAを使う場合、魅力は「長期で資産形成を続けやすいこと」です。特に、住宅ローン金利が低く、家計に余裕があり、10年以上使わないお金があるなら、余剰資金の一部をNISAで積み立てる考え方はあります。

しかし、投資の期待リターンは確定していません。株式や投資信託は値下がりする時期があります。住宅ローン返済に不安があるのに投資を優先すると、相場下落と収入減が重なったときに、家計が苦しくなる可能性があります。

政府広報オンラインも、金融商品を購入する際は商品の特性やリスク、手数料などを理解し、自身の判断と責任で実行するよう案内しています。NISAは便利な制度ですが、住宅ローン返済の不安を消す魔法ではありません。

NISA積立は、住宅ローン返済と生活防衛資金を守った後の「余剰資金」で考えるのが基本です。生活防衛資金がないなら、繰上返済も投資も急がない

繰上返済と投資を比べる前に、まず生活防衛資金を確認します。生活防衛資金とは、収入が減ったり、急な支出が出たりしたときに家計を守る現金です。

目安は家庭によって違いますが、住宅ローンを抱えている家庭では、少なくとも半年分、できれば1年分程度の生活費を現金で確保しておくと安心です。自営業、歩合給、教育費が近い家庭、親の介護リスクがある家庭では、さらに厚めに見たいところです。

| 家計の状態 | 優先したいこと | 避けたいこと |

|---|---|---|

| 現金が少ない | 生活防衛資金を作る | 投資や繰上返済を急ぐ |

| 教育費が近い | 3年以内の支出を確保 | 必要資金をNISAに入れる |

| 変動金利が不安 | 金利上昇時を試算する | 低金利前提で投資を増やす |

| 現金に余裕あり | 繰上返済と投資を比較 | 制度メリットだけで決める |

住宅ローン控除の有無にかかわらず、手元資金が不足している状態は家計のリスクです。返済や投資でお金を働かせる前に、まず家計を止めない現金を置いておきましょう。

固定金利と変動金利で、繰上返済の意味は変わる

繰上返済を考えるときは、金利タイプも重要です。固定金利と変動金利では、同じ繰上返済でも意味が変わります。

固定金利の場合、将来の返済額が読みやすいため、繰上返済は主に利息軽減や完済時期の前倒しとして考えます。返済額が安定しており、金利が低く、控除期間中で、手元資金にも余裕があるなら、急いで繰上返済しない判断もあり得ます。

変動金利の場合は、金利上昇リスクを自分で引き受けています。今の金利が低くても、将来の金利上昇で返済負担が増える可能性があります。そのため、繰上返済は利息軽減だけでなく、将来のリスクを小さくする手段にもなります。

固定金利と変動金利の基本的な違いは、住宅ローンは固定金利と変動金利どちらを選ぶべきかで詳しく整理しています。

変動金利で「金利が上がったら投資を売って返せばよい」と考えるのは危険です。金利上昇時に相場も悪いとは限りませんが、必要なときに投資資産が値下がりしている可能性はあります。控除率とローン金利だけで比較しない

住宅ローン控除と繰上返済を比べるとき、「控除率が0.7%だから、金利が0.7%より低ければ繰上返済しない方が得」といった見方をすることがあります。これは一つの目安にはなりますが、それだけで決めるのは危険です。

理由は、実際の控除額は年末残高だけでなく、所得税額、住民税の控除上限、借入限度額、住宅性能、入居年、所得要件などによって変わるからです。控除率だけを見ても、自分が実際にどれだけ控除を受けられるかはわかりません。

また、ローン金利も「今の金利」だけでは不十分です。固定金利なら返済終了までの金利が見えやすいですが、変動金利なら将来の上昇も考える必要があります。さらに、手元資金を失うリスクや、投資資産の値動きもあります。

比較するときのチェック項目

- 住宅ローン控除を実際にどれだけ使えているか

- 控除期間はあと何年残っているか

- 繰上返済後も控除要件を満たすか

- ローン金利は固定か変動か

- 金利上昇時に毎月返済額がどれくらい変わるか

- 生活防衛資金と教育費・修繕費は残るか

- NISAに入れるお金は10年以上使わない余裕資金か

3つのケースで考える優先順位

実際の家計では、正解は一つではありません。次のように、家計の状態によって優先順位は変わります。

ケース1|現金が少ない家庭

この場合は、繰上返済や投資よりも生活防衛資金が先です。住宅ローン控除中かどうかに関係なく、手元資金が少ない状態で繰上返済をすると、急な支出に弱くなります。投資も、下落時に取り崩すことになれば本来の目的から外れます。

ケース2|変動金利で返済額上昇が不安な家庭

変動金利で、金利が上がると家計が苦しくなる家庭では、繰上返済をリスク管理として考える価値があります。ただし、住宅ローン控除への影響や返済期間の要件は確認が必要です。期間短縮型だけでなく、返済額軽減型も含めて、家計の安定性を見ます。

ケース3|現金に余裕があり、ローン返済も安定している家庭

生活防衛資金、教育費、修繕費が確保できており、ローン返済も安定しているなら、余剰資金をどう使うかを比較できます。控除期間中は急いで繰上返済せず、NISA積立を続ける選択肢もあります。ただし、投資は元本保証ではないため、使う時期が近いお金は入れないことが前提です。

まとめ|家計を守る順番を決めてから比較する

住宅ローン控除中の繰上返済と投資は、単純にどちらが得かで決めにくいテーマです。住宅ローン控除は年末残高や制度条件に左右され、繰上返済は利息を減らす一方で手元資金を減らします。NISA積立は資産形成に役立ちますが、元本保証ではありません。

だからこそ、まず生活防衛資金を確保します。次に、住宅ローン控除の残り期間、ローン金利、返済期間、固定・変動のリスクを確認します。そのうえで余るお金を、繰上返済に回すのか、NISA積立に回すのか、あるいは現金で持つのかを決めます。

繰上返済も投資も、家計をよくするための手段です。どちらか一方に偏るのではなく、家計が続く順番を守ることが、住宅ローンと資産形成を両立するための出発点です。

次に読むなら

参考にした公的情報

- 国土交通省「住宅ローン減税」

- 財務省「令和8年度税制改正の大綱」

- 国税庁「住宅の新築等をし、令和4年以降に居住の用に供した場合」

- 住宅金融支援機構「繰上返済」

- 金融庁「NISAとは」

- 政府広報オンライン「NISA」

本記事は、2026年5月24日時点で公表されている情報をもとに作成しています。住宅ローン控除の条件、税制、金利、金融商品の内容は変更される場合があります。本記事は一般的な情報提供であり、特定の繰上返済、借換え、金融商品、投資行動を推奨するものではありません。実際の判断は、金融機関、税務署、専門家に確認し、ご自身の責任で行ってください。