円安局面では、外貨建て保険や外貨建て債券の「高い利率」が目に入りやすくなります。円預金より利率が高く見える、将来の円安に備えられる、通貨を分散できる――そう聞くと、家計にも有利な商品に感じるかもしれません。

ただし、円で暮らす家計にとって大事なのは、外貨で何%増えるかだけではありません。最終的に円で使うお金なら、為替、手数料、解約・中途売却、金利変動、発行体や保険会社の信用リスクまで含めて、「円ベースでいくら戻るか」を見る必要があります。

この記事では、円安・円高を予想する方法ではなく、外貨建て保険・外貨建て債券を家計商品として検討するときの確認ポイントを整理します。為替の背景を知りたい方は、関連ガイドの円安・円高はなぜ起きるかもあわせて確認してください。

この記事でわかること

- 外貨建て商品は「高利回り商品」ではなく「円を外貨に替えて持つ商品」

- 円安時に買うほど、外貨を高く買っている可能性がある

- 外貨建て保険で確認すべき為替・解約控除・手数料・保障のリスク

- 外貨建て債券で確認すべき信用・中途売却・為替手数料のリスク

- 買う前に確認したい5つの質問

- 円安時に買ってよいかの判断軸

結論|利率ではなく「円に戻すまで」を見る

外貨建て保険・外貨建て債券を検討するときは、外貨の利率だけで判断しないことが重要です。円から外貨に替える、外貨で保有する、外貨から円に戻す、途中で解約・売却する――この一連の流れで、どこに費用とリスクがあるかを確認します。

円安時ほど、外貨建て商品は魅力的に見えます。しかし本当に大切なのは、将来の為替を当てることではなく、外れた場合でも困らない設計にすることです。

外貨建て商品は「円を外貨に替えて持つ商品」

外貨建て保険や外貨建て債券は、円建ての商品とは違い、保険金・解約返戻金・利息・償還金などが米ドルや豪ドルなどの外貨で決まる商品です。外貨の額面では増えていても、円に戻すときの為替レートによって、円換算の受取額は大きく変わります。

そのため、外貨建て商品を検討するときは、まず「自分は将来その外貨を使う予定があるのか」を確認します。海外留学費用、海外移住、外貨支出などがある人と、老後資金や生活費として円で使う人では、同じ外貨建て商品でもリスクの意味が変わります。

円で使う予定のお金であれば、外貨の利率よりも、円から外貨へ替える時点、外貨から円へ戻す時点、そしてその間にかかる費用を見ることが重要です。

円安時に買う難しさは「外貨を高く買っている」点にある

円安時に外貨建て商品を買うということは、多くの場合、円を外貨に替える価格が高いタイミングで買うということです。その後さらに円安が進めば円換算額は増えますが、逆に円高に戻れば、外貨建ての利息や運用益を為替差損が上回ることがあります。

たとえば、1万ドルを1ドル160円で購入した場合、投資元本は160万円です。1年後に外貨ベースで5%増えて1万500ドルになっても、為替が1ドル145円になっていれば、円換算では約152万2,500円です。税金や手数料を考える前でも、円ベースでは元本を下回ります。

| 確認項目 | 例 | 円ベースでの見方 |

|---|---|---|

| 購入時 | 1万ドルを1ドル160円で購入 | 円の支出は160万円 |

| 外貨ベースの増加 | 5%増えて1万500ドル | 外貨では増えている |

| 円換算 | 1ドル145円で円に戻す | 約152万2,500円となり、円では減っている |

外貨建て保険で見るべきリスク

外貨建て保険は、保険と外貨運用が一体になった商品です。死亡保障や年金受取などの機能がある一方で、貯蓄や投資のように説明されることもあります。検討時には、保障として必要なのか、資産形成として考えているのかを分けて考える必要があります。

為替リスク

保険料を円で支払い、保険金や解約返戻金を円で受け取る場合、為替レートによって円換算額が変わります。保険金額が外貨で一定でも、円高になると円換算の受取額は減ります。

解約控除・市場価格調整のリスク

外貨建て保険は、契約から短期間で解約すると解約控除がかかったり、市場金利の変動を反映する調整が行われたりする場合があります。必要なときに解約すれば元本程度は戻る、とは限りません。

手数料が見えにくいリスク

保険関係費用、運用関係費用、為替手数料、解約時の費用など、複数の費用が重なることがあります。表面上の利率や予定利率だけでは、契約者が実際に負担するコストを判断しにくい点に注意が必要です。

保障と運用を分けにくいリスク

本当に必要なのが死亡保障であれば、円建ての掛け捨て保険などと比較する余地があります。資産形成が目的であれば、外貨預金、外貨建て債券、投資信託などと比較する必要があります。保障と運用が一体化しているため、比較しにくくなること自体がリスクです。

外貨建て債券で見るべきリスク

外貨建て債券は、外貨で利息を受け取り、満期に外貨で元本が返ってくる商品です。満期まで保有すれば外貨ベースの償還額は見通しやすい一方、円ベースの元本が保証されているわけではありません。

円換算の元本割れリスク

満期に外貨で額面が戻っても、購入時より円高になっていれば、円換算では元本割れする可能性があります。外貨ベースの元本と、円ベースの元本は分けて考える必要があります。

信用リスク

債券は、発行体が利息や元本を支払えなくなるリスクがあります。利率が高い債券ほど魅力的に見えますが、その利率には発行体の信用力や市場環境が反映されている場合があります。格付け、発行体、償還条件を確認します。

中途売却価格のリスク

満期前に売却する場合、債券価格は市場金利、発行体の信用状態、流動性によって変わります。外貨ベースでも損失が出ることがあり、さらに円に戻すときの為替も影響します。

為替手数料・スプレッドのリスク

円から外貨へ、外貨から円へ交換するたびに、為替手数料やスプレッドがかかることがあります。往復のコストを含めると、表示されている利率より実質的な手取りは小さくなります。

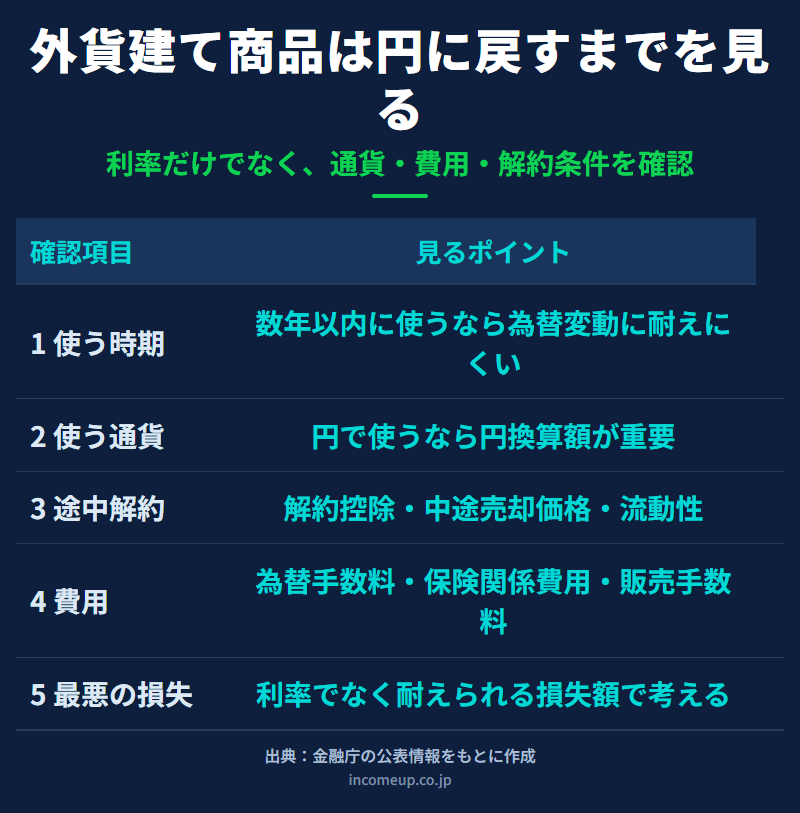

利率だけで比較せず、格付け・償還条件・手数料・流動性をあわせて確認すると、商品ごとのリスクの違いが見えやすくなります。買う前に確認したい5つの質問

外貨建て商品を検討するときは、商品の良し悪しをいきなり判断するのではなく、次の5つを順番に確認すると整理しやすくなります。

- このお金はいつ使う予定か。 数年以内に使う生活資金や教育資金なら、為替変動に耐えにくくなります。

- 使う通貨は円か外貨か。 円で使うなら、外貨ベースの利率ではなく円換算額が重要です。

- 途中で解約・売却する可能性はあるか。 解約控除、中途売却価格、流動性を確認します。

- 費用はどこにかかるか。 為替手数料、保険関係費用、販売手数料、管理費用を分けて見ます。

- 最悪の場合、円でいくらまで減りうるか。 利率ではなく、家計に耐えられる損失額で考えます。

書類で確認すべきポイント

外貨建て保険では、契約概要、注意喚起情報、設計書、解約返戻金の推移、費用の説明を確認します。特に、円換算額が保証されるのか、外貨ベースでの保証なのか、解約時にどの費用や調整が入るのかを確認してください。

外貨建て債券では、目論見書や契約締結前交付書面などで、発行体、通貨、利率、償還日、償還条件、格付け、手数料、中途売却時の扱いを確認します。仕組債のように条件が複雑な商品は、通常の債券とはリスクが異なることがあります。

説明を受けたときに「円でいくら払うのか」「外貨でいくら受け取るのか」「円に戻したらどうなるのか」「途中でやめたらいくら戻るのか」を自分の言葉で説明できない場合は、契約を急がないことが大切です。

円安時に買ってよいかの判断軸

円安時に外貨建て商品を買ってよいかは、円安が続くかどうかだけでは決まりません。むしろ、次の条件を満たせるかで判断する方が家計には実用的です。

- 円高に戻っても生活設計が崩れない金額に抑えている

- 数年以内に使う資金ではない

- 外貨ベースと円ベースの損益を分けて理解している

- 途中解約・中途売却の条件を確認している

- 同じ目的を、より単純な商品で満たせないか比較している

外貨建て商品がすべて悪いわけではありません。通貨分散が必要な人、外貨で使う予定がある人、リスクを理解したうえで長期保有できる人にとっては、選択肢になることもあります。ただし、円安時の不安や高い利率だけで契約すると、後から「思っていた元本保証と違った」「円に戻したら減っていた」というズレが起きやすくなります。

商品コストの見方は投資信託の「隠れコスト」の見方、老後資金の置き場所は債券・預金・現金の組み合わせも参考にしてください。

この記事のまとめ

- 外貨建て商品は高利回り商品ではなく、円を外貨に替えて持つ商品。

- 円安時に買うほど、外貨を高値で買っている可能性がある。

- 外貨建て保険は保障・貯蓄・為替・解約条件が一体になっている。

- 外貨建て債券は利率だけでなく信用リスク・中途売却価格・為替手数料を見る。

- 買う前に「いつ使うお金か」「円でいくら戻るか」を確認する。

- 円安が続くかではなく、円高に戻っても困らない設計かで判断する。

よくある質問

Q. 円安時に外貨建て商品を買うのは危険ですか?

一律に危険とはいえません。ただし、円安時は外貨を高く買っている可能性があり、その後円高になると円換算の受取額が減ります。円で使う予定のお金なら、為替が逆に動いた場合の損失を確認してから判断します。

Q. 外貨建て保険は預金代わりになりますか?

預金代わりと考えるのは危険です。外貨建て保険は保険商品であり、為替リスク、解約控除、保険関係費用などがあります。保障が必要なのか、資産形成が目的なのかを分けて考える必要があります。

Q. 外貨建て債券は満期まで持てば元本保証ですか?

外貨ベースで額面が戻る債券でも、円ベースの元本が保証されるわけではありません。また、発行体の信用リスクもあります。満期まで持つ場合でも、円換算額と信用リスクを確認してください。

Q. 利率が高ければ、円高になっても大丈夫ですか?

必ずしも大丈夫ではありません。為替変動が利息を上回ると、外貨では増えていても円では減ることがあります。利率だけでなく、購入時と受取時の為替、手数料、税金を含めて見ます。

Q. 契約前にどの書類を見ればよいですか?

外貨建て保険では契約概要、注意喚起情報、設計書、解約返戻金の推移、費用説明を確認します。外貨建て債券では目論見書や契約締結前交付書面で、発行体、通貨、利率、償還条件、手数料、中途売却時の扱いを確認します。

本記事は2026年7月10日時点の公表情報をもとにした一般的な情報です。商品性、手数料、解約条件は保険会社・証券会社や商品によって異なります。特定商品の購入・契約を推奨するものではありません。契約前には契約概要、注意喚起情報、目論見書等の最新情報を必ずご確認ください。