「日米の金利差が広がると円安、縮まると円高」。為替のニュースでは、よくこの説明が使われます。方向感をつかむ入口としては有効ですが、実際のドル円は金利差どおりに動かないこともあります。金利差がまだ大きいのに円高へ振れたり、経常収支が黒字でも円安が続いたりするのはなぜでしょうか。

理由は、為替が一つの数字で決まる価格ではないからです。世界中の投資家や企業が、今の金利だけでなく、これからの金融政策、景気・物価、輸出入、海外投資、リスクへの警戒を同時に売買しています。しかも短期で効く材料と、数年かけて効く材料は同じではありません。

この記事では、円安・円高が起きる仕組みを時間軸で整理し、個人投資家が何を、どの順番で見ればよいかを解説します。目標はドル円を一点で当てることではありません。相場が動いたときに「何が変わったのか」を切り分け、海外資産を含む自分の運用を落ち着いて点検できるようになることです。

この記事でわかること

円安・円高は「円を売りたい人」と「買いたい人」の力関係で起きる

円安とは、円の他通貨に対する価値が下がることです。たとえば1ドル=140円から150円になると、1ドルを買うために必要な円が増えるため、円安・ドル高です。反対に150円から140円になれば円高・ドル安です。

為替市場では、円で持つよりドルで持ちたい人が増えれば、円を売ってドルを買う動きが強まりやすくなります。日本企業が輸入代金としてドルを買う、投資家が米国債や米国株を買う、海外投資家が日本資産を売って資金を戻すといった取引は、円売りの要因になり得ます。逆の取引は円買いの要因になり得ます。

ただし、毎日の相場を動かすのは、貿易の決済だけではありません。国境を越える証券投資や短期取引の規模が大きいため、金融政策の予想や投資家心理が短期の値動きを主導する場面があります。為替は「日本経済の成績表」ではなく、二つの通貨を比べながら世界の資金が選んだ価格だと考える方が実態に近くなります。

円安・円高は、日本だけを見て判断するものではありません。円と相手通貨のどちらを持ちたいかという相対比較です。最初に見るのは政策金利そのものではなく、先行きの変化

短期から中期のドル円で、まず確認したいのは日米の金融政策です。一般に、米国の金利が日本より高く、その差が広がるとの見方が強まれば、ドルを保有する魅力が相対的に高まり、円安・ドル高の材料になります。反対に、米国の利下げや日本の利上げが予想され、差が縮むとの見方が強まれば円高材料になり得ます。

ここで大切なのは、現在の政策金利を並べるだけでは不十分だという点です。市場は中央銀行が決定する前から、経済指標や要人発言をもとに先行きを価格へ織り込みます。米国が高金利のままでも、その状態がすでに十分予想されていれば、新しいドル買い材料にならないことがあります。反対に、小さな物価指標の変化でも、予想していた利下げ時期を動かせば為替が大きく反応することがあります。

個人投資家が見るべきなのは「金利差が何%あるか」だけではなく、「市場が想定していた道筋から、どちらへ変化したか」です。日銀会合やFOMCの結果も、利上げ・据え置きという見出しより、声明、見通し、記者会見が次の一手をどう変えたかに注目します。

為替が反応するのは、良い・悪いという事実より、予想との差です。発表値だけでなく市場予想と直前の織り込みを並べます。「日米金利差」はどの金利で比べるのか

金利差といっても、政策金利、2年国債利回り、10年国債利回りでは意味が違います。政策金利は中央銀行が今決めている短期金利です。2年債利回りは数年先までの政策見通しに反応しやすく、短中期の為替を見る手掛かりになります。10年債利回りは、将来の成長率、インフレ率、財政や期間に対する上乗せ金利も含みます。

| 見る数字 | 主に表すもの | 為替での使い方 |

|---|---|---|

| 政策金利 | 中央銀行の現在の方針 | 会合結果と次の変更方向を見る |

| 2年国債利回り | 近い将来の政策金利予想 | 日米差の変化を短中期の手掛かりにする |

| 10年国債利回り | 成長・物価・財政を含む長期見通し | 差が動いた理由を分解して使う |

| 実質金利 | 名目金利から期待インフレを除いた収益 | 通貨の相対的な魅力を補足する |

「米金利上昇=必ず円安」とも限りません。景気悪化や金融不安への警戒で安全資産として米国債が買われる局面、財政懸念やインフレ懸念で金利が上がる局面では、同じ金利上昇でも背景が違います。数字の方向だけでなく、なぜ動いたかを確認する必要があります。

名目金利より実質金利が重要になる場面

名目金利が高くても、その国の物価がそれ以上に上がると、お金の実質的な購買力は増えません。この違いを見るのが実質金利です。簡略化すれば、名目金利から予想インフレ率を差し引いて考えます。

たとえば名目金利が4%でも予想インフレ率が3%なら、実質金利はおおむね1%です。名目金利が2%でも予想インフレ率が0%なら、実質金利はおおむね2%です。通貨の魅力を比べるとき、表面の金利だけでは逆の結論になることがあります。

ただし、期待インフレ率は直接観測できる一つの確定値ではありません。物価連動国債から計算するブレークイーブン・インフレ率にも需給や流動性が影響します。実質金利も万能な答えではなく、名目金利差を補う物差しとして使います。

金利差より先に動く「市場の織り込み」を確認する

市場では、政策金利の先行きを測るためにOISや金利先物などが使われます。これらを見ると、投資家が今後の利上げ・利下げをどの程度価格へ反映しているかを推測できます。

たとえば「米国は年内2回利下げ」と広く予想されているとき、実際に利下げが行われても想定内なら、ドル安が進まないことがあります。一方、強い雇用統計によって利下げ予想が1回へ後退すれば、政策金利がまだ動いていなくてもドル高へ反応する可能性があります。

ただし、デリバティブ価格から読める数字を、そのまま市場参加者の純粋な予想とみなすことはできません。将来の不確実性に対するリスクプレミアムなども含まれるからです。個人投資家は細かな確率を追い続けるより、「利上げ寄りか、利下げ寄りか」「先週から何が変わったか」を確認すれば十分です。

リスク回避では円が買われるとは限らない

かつて円は、市場が不安定になると買われやすい「安全通貨」と説明されることが多くありました。低金利の円を売って高金利通貨を買う取引が巻き戻されると、円買いが起きやすかったためです。

しかし、危機が起きれば必ず円高になるというルールではありません。ショックの発生場所、日本の貿易収支、日米の金融政策、投資家の持ち高によって反応は変わります。原油価格の急上昇が日本の輸入負担を増やすと意識されれば、リスク回避と円売りが同時に起きる可能性もあります。

短期間に相場が大きく動いたときは、金利差だけでなく、株価、原油価格、信用不安、地政学ニュース、通貨オプションが示す警戒の偏りも確認します。平時の説明式が、危機時にもそのまま使えるとは限りません。

国際収支は「経常黒字か赤字か」だけでは足りない

中期的な円の需要と供給を見るには、国際収支が重要です。国際収支は、日本の居住者と海外との間で行われた財、サービス、証券などの取引と、それに伴う資金の流れを体系的に記録した統計です。

経常収支には、輸出入の貿易収支、旅行やデジタルサービスなどのサービス収支、海外投資から受け取る利子・配当を含む第一次所得収支などがあります。ニュースで経常黒字が大きいと報じられても、その中心が海外子会社の利益や証券投資の利子・配当であれば、受け取った外貨が海外で再投資され、すぐ円へ交換されないことがあります。

そのため「経常黒字=円高」と機械的に結びつけてはいけません。貿易・サービス収支の改善か、第一次所得収支の増加かを分け、対外・対内証券投資など金融面の資金フローも合わせて確認します。

国際収支で見る順番

- 貿易収支: 輸出入による外貨の受取と支払い

- サービス収支: 旅行、輸送、デジタルサービス等

- 第一次所得収支: 海外投資からの利子・配当

- 証券投資: 日本から海外、海外から日本への投資資金

- 黒字が実際の円買いへつながるか

購買力平価は長期の物差しで、短期予想には使わない

購買力平価(PPP)は、国ごとの価格水準の違いを取り除き、同じ量の財やサービスを買えるようにする通貨換算率です。「同じ商品なら長期的には同じ価値へ近づく」という考え方が背景にあります。

PPPは、現在の市場レートが物価水準から見て大きく離れていないかを考える参考になります。しかし、金融市場の為替レートは金利、期待、資金移動、政策、リスクプレミアムで動きます。市場レートがPPPから何年も離れ続けることは珍しくありません。

したがって「PPPより円が安いから、すぐ円高になる」とは判断できません。PPPは温度計というより、長い航海で現在地の偏りを確認する海図です。明日の方向を当てる矢印ではありません。

ドル円だけでは見えない円の実力を実質実効為替レートで見る

ドル円は円と米ドルの二通貨だけの比較です。円がドルに対して下がっていても、ユーロや人民元など他通貨との関係まで同じとは限りません。円全体の強さを確認するために使われるのが実効為替レートです。

名目実効為替レートは、主要な貿易相手との為替レートを貿易ウエイトでまとめた指数です。実質実効為替レート(REER)は、さらに各国との物価上昇率の違いを調整します。BISの説明では、REERは名目実効為替レートを相対的な消費者物価で調整した指標で、国際競争力や外部ショックの伝わり方を見る材料になります。

日本銀行の指数は、上昇が円高、低下が円安を示すため、一般的な「1ドル=何円」と向きが逆になる点に注意します。また、REERが歴史的に低いからといって、直ちに反転するとは限りません。中長期の円の位置を確認する補助線として使います。

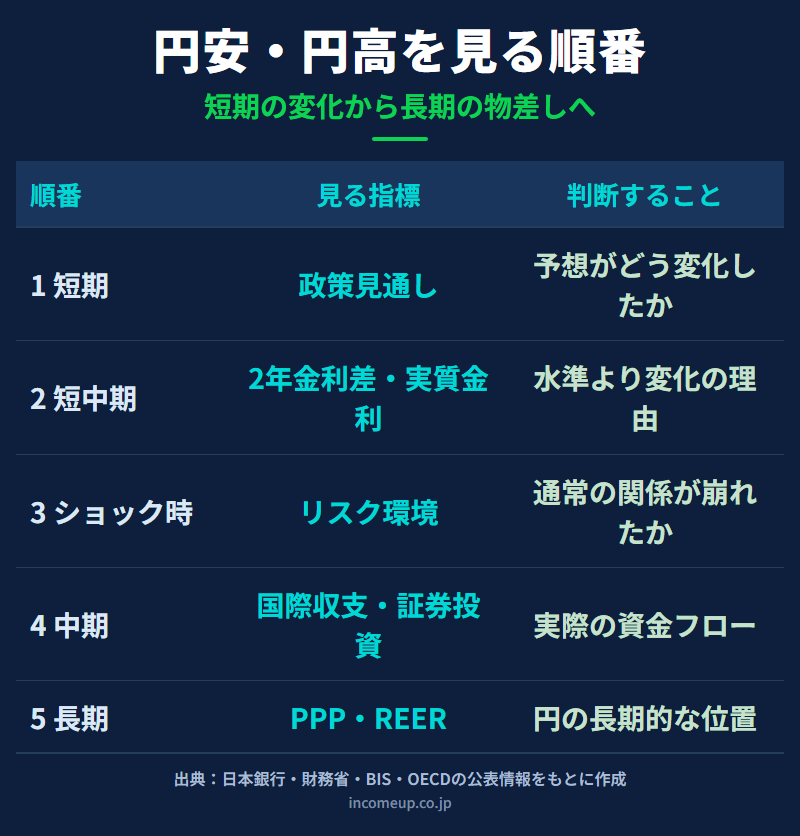

個人投資家が見るべき指標は、時間軸で5つに絞る

| 順番 | 確認するもの | 時間軸 | 問い |

|---|---|---|---|

| 1 | 日米の政策見通し | 数日〜数か月 | 利上げ・利下げ予想はどちらへ変わったか |

| 2 | 2年金利差と実質金利 | 数週間〜1年 | 差の水準ではなく変化を何が生んだか |

| 3 | リスク環境と持ち高 | 数時間〜数週間 | 通常の関係が崩れるショックか |

| 4 | 国際収支と証券投資 | 数か月〜数年 | 実需と投資資金は円買い・円売りのどちらか |

| 5 | PPPとREER | 数年〜長期 | 物価や貿易相手全体から見てどこにいるか |

毎日すべての統計を追う必要はありません。為替が大きく動いたら、まず政策見通しと2年金利差の変化を確認します。それで説明できなければリスク環境を見ます。月次では国際収支と証券投資を確認し、半年や年単位でPPPとREERから長期的な位置を点検します。

この順番なら、短期のニュースに長期指標を当てはめたり、長期の資産配分を一日の為替変動で変更したりする混乱を避けやすくなります。

為替を当てるより、海外資産への影響を管理する

日本の個人投資家が米国株や全世界株式を持つ場合、円換算の評価額は資産価格と為替の両方で動きます。外貨建て資産が上昇しても円高になれば円換算の利益が小さくなり、資産価格が変わらなくても円安なら円換算額は増えます。

だからといって、為替予想に合わせて海外資産を頻繁に売買すると、長期投資の方針が短期相場に振り回されます。まず確認したいのは、自分の生活費や近い将来の支出が何通貨か、円資産と外貨資産の比率が許容範囲か、為替ヘッジの有無を理解しているかです。

数年以内に円で使う予定のお金は、為替変動の大きい資産へ寄せ過ぎない。長期資金は、為替を含む値動きを受け入れられる範囲で分散する。相場予想より先に、この役割分担を整えます。

個人投資家に必要なのは、円高・円安を毎回当てる能力ではありません。何が相場を動かしたかを切り分け、自分の資産配分が耐えられるかを判断する力です。この記事のまとめ

- 円安・円高は、日本だけでなく二通貨の相対比較と世界の資金移動で決まる。

- 日米金利差は重要だが、現在の水準より市場予想からの変化を見る。

- 政策金利、2年金利、10年金利、実質金利は役割を分けて使う。

- OISや先物の織り込みにはリスクプレミアムも含まれ、確定予想ではない。

- 経常黒字でも、所得が海外で再投資されればすぐ円買いになるとは限らない。

- PPPとREERは長期的な位置を確認する物差しで、短期売買の合図ではない。

- 短期の政策見通しから長期の物差しへ、時間軸に沿って順番に確認する。

為替は、景気、物価、金利、国際収支、投資家心理が交わる場所です。一つの説明に決めつけず、どの時間軸の力が今強いのかを見分けると、ニュースの見え方が変わります。

田中泰輔のサイクル投資マスター講座

為替を単独の予想対象ではなく、景気・金利・株価をつなぐ判断軸として学びたい方へ。相場のサイクルを一本のロジックで捉える視点を体系的に学べます。

講座の詳細を見る →