家族が亡くなったとき、残された家族の生活を支える公的年金として遺族年金があります。しかし、「配偶者なら必ず受け取れる」「亡くなった人の年金がそのまま引き継がれる」という制度ではありません。

遺族年金には、主に遺族基礎年金と遺族厚生年金があります。亡くなった人がどの年金制度へ加入していたか、保険料を納めていたか、残された家族に対象となる子がいるか、続柄・年齢・生計維持関係を満たすかによって、受給できる種類と金額が変わります。

この記事では、遺族年金の金額を一つの平均値で見るのではなく、家族が最初に確認する順番、遺族基礎年金と遺族厚生年金の違い、請求手続きを整理します。

この記事でわかること

- 遺族基礎年金と遺族厚生年金の違い

- 子の有無・続柄・年齢で変わる受給条件

- 遺族年金額を確認する基本的な考え方

- 死亡した人の保険料納付要件

- 家族が準備したい書類と相談先

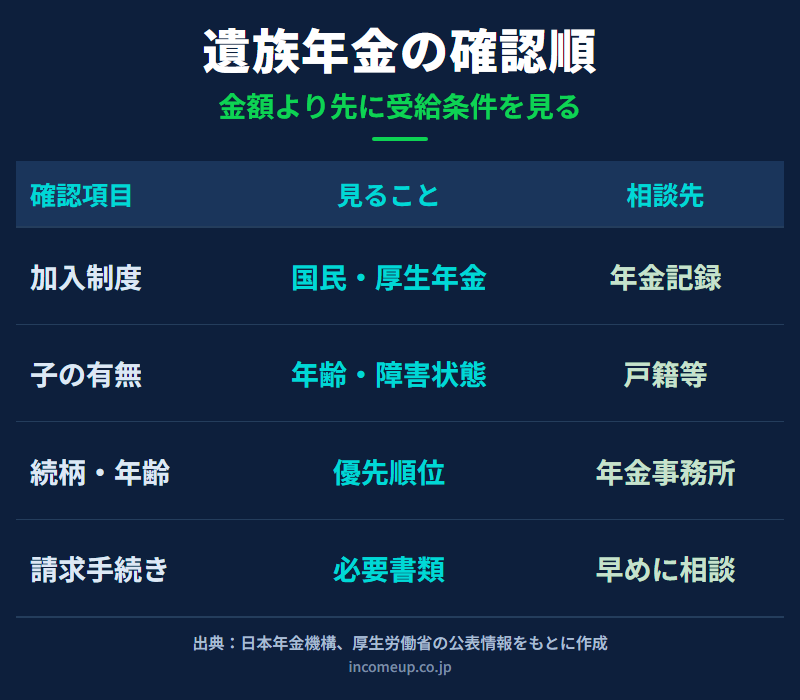

結論:最初に加入制度・子・続柄・年齢を確認する

遺族年金を確認するときは、最初から金額を計算するのではなく、受給対象になるかを確認します。

- 亡くなった人が国民年金・厚生年金のどの制度へ加入していたか

- 保険料納付要件や受給資格期間を満たしているか

- 残された家族に対象となる子がいるか

- 受給を希望する人の続柄・年齢・優先順位はどうか

- 亡くなった人に生計を維持されていたか

遺族基礎年金と遺族厚生年金は対象者が異なり、条件を満たせば両方を受け取れる場合もあります。家族だけで判断せず、年金事務所等へ確認することが大切です。

遺族年金の確認は「いくら」より先に、「誰が・どの制度を受け取れるか」を整理します。

遺族年金には主に2つの制度がある

| 制度 | 主な対象者 | 金額の基本 |

|---|---|---|

| 遺族基礎年金 | 子のある配偶者、または子 | 年度ごとの基本額+子の加算 |

| 遺族厚生年金 | 優先順位・年齢条件を満たす遺族 | 報酬比例部分の原則4分の3 |

亡くなった人が会社員等で厚生年金へ加入していた場合、条件を満たす家族は遺族厚生年金を確認します。対象となる子がいる配偶者などは、遺族基礎年金も合わせて受け取れる場合があります。

一方、自営業者等で主に国民年金へ加入していた人が亡くなった場合、遺族基礎年金の対象となる子がいない配偶者は、遺族基礎年金を受け取れないことがあります。死亡一時金や寡婦年金など、別制度の対象になるかも確認します。

遺族基礎年金は子の有無が重要

遺族基礎年金を受け取れるのは、死亡した人に生計を維持されていた「子のある配偶者」または「子」です。子のない配偶者は、原則として遺族基礎年金の対象ではありません。

ここでいう子は、原則として18歳になった年度の3月31日までにある子、または20歳未満で障害年金の障害等級1級・2級の状態にある子です。

子が年齢要件を外れると、遺族基礎年金を受け取れなくなる場合があります。現在の家計だけでなく、子が対象年齢を外れた後の収入も確認してください。

遺族基礎年金はいくらか

令和8年4月分から、子のある配偶者が受け取る遺族基礎年金は、昭和31年4月2日以後生まれの場合、年額847,300円に子の加算額を加えた金額です。昭和31年4月1日以前生まれの場合は基本額が異なります。

令和8年度の子の加算額

- 1人目・2人目の子:各243,800円

- 3人目以降の子:各81,300円

たとえば、対象となる子が1人いる配偶者で基本額847,300円が適用される場合、年額は1,091,100円です。ただし、年金額は年度ごとに改定され、生年月日や子の人数、受給者によって異なります。受給時点の日本年金機構の金額を確認してください。

遺族厚生年金は優先順位と年齢条件がある

遺族厚生年金は、死亡した人に生計を維持されていた遺族のうち、最も優先順位が高い人が受け取ります。対象には、子のある配偶者、子、子のない配偶者、父母、孫、祖父母が含まれますが、続柄ごとの年齢条件があります。

たとえば、子のない30歳未満の妻が受け取る遺族厚生年金は5年間のみです。子のない夫は原則として55歳以上が対象で、受給開始は60歳からです。父母や祖父母にも年齢条件があります。

「配偶者だから受け取れる」と判断せず、子の有無、年齢、優先順位を年金事務所で確認します。遺族厚生年金はいくらか

遺族厚生年金の基本額は、死亡した人の老齢厚生年金の報酬比例部分の4分の3です。死亡した人が受け取っていた年金総額や給与の4分の3ではありません。

一定の受給要件に基づく場合、厚生年金の加入期間が300月未満でも300月とみなして計算されることがあります。また、40歳以上65歳未満の妻などに中高齢寡婦加算が付く場合があります。

65歳以上で受給者自身の老齢厚生年金がある場合も、両方がそのまま満額支給されるとは限りません。自身の老齢厚生年金が全額支給され、遺族厚生年金の一部が支給停止となる調整があります。

遺族厚生年金は「報酬比例部分」「加入期間」「受給者自身の年金」「加算」を分けて確認します。死亡した人の保険料納付状況も確認する

遺族基礎年金・遺族厚生年金では、死亡した人が制度の受給要件を満たしていることに加え、保険料納付要件が関係する場合があります。

たとえば、被保険者期間中の死亡等では、死亡日の前日において、保険料納付済期間と免除期間を合わせた期間が加入期間の3分の2以上あることが原則です。一定の期間までは、65歳未満で直近1年間に未納がない場合の特例もあります。

家族が納付状況を正確に把握していない場合でも、年金事務所で記録を確認できます。未納があると決めつけて請求を諦めないでください。

生計維持関係とは

遺族年金では、死亡した人に「生計を維持されていた」ことが受給条件になります。単に同居していた、扶養に入っていたという一つの事実だけで決まるとは限りません。

日本年金機構では、生計同一関係に加え、原則として前年収入850万円未満または所得655万5千円未満などの収入要件を示しています。別居していても仕送り等で生計同一と認められる場合や、将来の収入減少が見込まれる場合など個別確認があります。

住民票、戸籍、収入関係書類、仕送りの記録などが必要になることがあります。具体的な必要書類は年金事務所へ確認してください。

遺族年金・生命保険・相続財産を分ける

遺族年金は公的年金制度から支給される給付です。民間生命保険の死亡保険金、勤務先の死亡退職金、預貯金・不動産などの相続財産とは別に確認します。

遺族基礎年金・遺族厚生年金は原則として所得税や相続税の課税対象ではありません。一方、死亡保険金や死亡退職金、相続財産は、契約者・受取人・金額などによって税務上の扱いが変わります。

生命保険の見直しや相続前のお金整理と合わせて、家族が使えるお金を一覧にします。

遺族年金は請求手続きが必要

家族が亡くなった際に死亡届を提出しても、遺族年金が自動的に振り込まれるとは限りません。受給対象となる遺族が、必要書類をそろえて請求します。

相談前に確認したいもの

- 亡くなった人と請求者の基礎年金番号

- 戸籍謄本・住民票等の家族関係書類

- 死亡診断書等の死亡を確認する書類

- 請求者の収入・所得を確認する書類

- 振込先口座、別居時の仕送り記録等

必要書類は死亡状況、受給する年金、家族関係等で変わります。最初に年金事務所、街角の年金相談センター、市区町村の国民年金窓口等へ相談し、必要書類を確認してください。

家族が確認するチェックリスト

- 亡くなった人の国民年金・厚生年金の加入記録を確認したか

- 保険料納付要件・受給資格期間を確認したか

- 対象年齢の子がいるか確認したか

- 受給候補者の続柄・年齢・優先順位を確認したか

- 生計維持関係と必要書類を確認したか

- 遺族基礎年金・遺族厚生年金・加算を分けて確認したか

- 生命保険、死亡退職金、相続財産を別に整理したか

- 年金事務所等へ請求手続きを相談したか

まとめ

遺族年金には主に遺族基礎年金と遺族厚生年金があり、亡くなった人の加入制度・保険料納付状況と、遺族の続柄・年齢・子の有無・生計維持関係で受給条件と金額が変わります。

遺族基礎年金は主に子のある配偶者または子が対象です。遺族厚生年金は、優先順位と年齢条件を満たす遺族が対象となり、基本額は死亡した人の老齢厚生年金の報酬比例部分の4分の3です。

金額を一つの平均値で判断せず、最初に誰がどの制度を受け取れるか確認してください。遺族年金は自動支給とは限らないため、家族が亡くなったときは早めに年金事務所等へ相談しましょう。

ご注意

本記事は一般的な制度情報を整理したもので、個別の受給資格・年金額を判断するものではありません。年金額や制度は改定される場合があります。最新情報は日本年金機構・厚生労働省で確認し、具体的な受給資格と必要書類は年金事務所等へご相談ください。