病気やけがで長く仕事を休むことになると、治療費だけでなく、給与が減ることへの不安が大きくなります。高額療養費制度で医療費の自己負担を抑えられても、家賃、住宅ローン、食費、教育費、社会保険料などの生活費は続きます。

会社員等が加入する健康保険には、業務外の病気やけがで働けず、給与を十分受けられない期間の生活を支える傷病手当金があります。

この記事では、傷病手当金を受け取る条件、待期3日、支給額、通算1年6か月、申請手続き、休職中の家計を整理します。

この記事でわかること

- 傷病手当金と高額療養費制度の違い

- 支給を受けるための4つの条件

- 待期3日と4日目以降の考え方

- 1日当たりの支給額の基本

- 通算1年6か月の支給期間

- 退職後の継続給付と休職中の家計

結論:医療費と収入減少を分けて備える

病気やけがで働けないときは、治療費と生活費を分けて考えます。

| 制度 | 補うもの | 主な確認先 |

|---|---|---|

| 高額療養費 | 医療費の自己負担 | 加入する健康保険 |

| 傷病手当金 | 働けない期間の収入減 | 健康保険・勤務先 |

| 会社の休職制度 | 雇用と復職のルール | 人事・総務 |

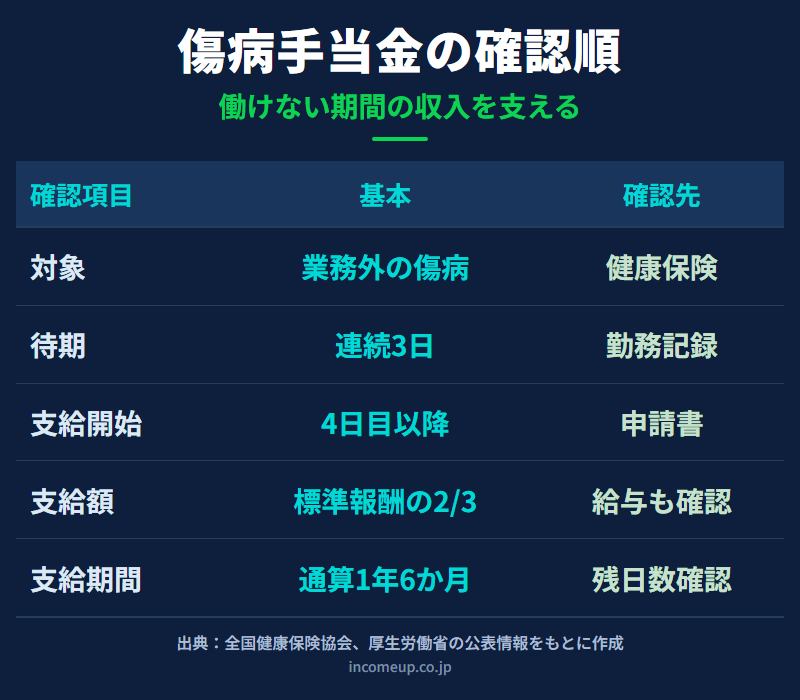

傷病手当金を受け取る4つの条件

協会けんぽでは、次の4つの条件をすべて満たしたときに傷病手当金が支給されると案内しています。

- 業務外の病気やけがの療養のための休業である

- 仕事に就くことができない

- 連続する3日間を含み、4日以上仕事に就けない

- 休業期間について給与の支払いがない、または給与が傷病手当金より少ない

業務上や通勤途中の病気・けがは、原則として労災保険の対象を確認します。自宅療養でも、仕事に就けないことについて医師等の証明があれば対象になり得ます。

待期3日を過ぎた4日目から支給対象

傷病手当金は、仕事を休んだ初日から支給されるわけではありません。連続する3日間の待期を完成し、4日目以降の仕事に就けなかった日が支給対象になります。

待期3日には、有給休暇、土日・祝日等の公休日も含まれます。給与が支払われたかどうかではなく、連続して仕事に就けなかったかで確認します。

待期の例

- 金曜から日曜まで連続して休み、月曜も働けない:金〜日で待期完成、月曜から支給対象になり得る

- 2日休んで3日目に出勤:連続3日にならず待期は完成しない

傷病手当金はいくらか

1日当たりの支給額は、原則として次の式で計算します。

支給開始日前12か月の平均標準報酬月額 ÷ 30 × 2/3

ここで使うのは、手取り給与や振込額ではなく、健康保険の標準報酬月額です。支給開始日前の加入期間が12か月未満の場合は、本人の平均標準報酬月額と、健康保険全体の基準額のいずれか低い額を使うなど、別の計算になります。

休業中に会社から給与が支払われる場合、原則として傷病手当金は支給されません。ただし、給与の日額が傷病手当金の日額より少ない場合は、差額が支給されることがあります。

「休職前の手取りの3分の2」とは限りません。標準報酬月額と会社から出る給与を確認します。支給期間は通算1年6か月

傷病手当金の支給期間は、支給を開始した日から通算して1年6か月です。

以前のように暦上で連続した1年6か月だけを見るのではなく、途中で復職して傷病手当金が支給されない期間がある場合、その期間を除いて支給された日を通算します。

同じ病気やけがで休職と復職を繰り返す場合は、残りの支給期間を健康保険へ確認してください。別の病気やけがに当たるかどうかも、自己判断せず確認します。

申請には本人・会社・医師の確認が必要

傷病手当金の申請書には、被保険者本人、事業主、療養担当者が記入する欄があります。

- 本人:振込先、仕事内容、申請期間等を記入

- 会社:勤務状況、給与支払い状況等を証明

- 医師等:療養のため仕事に就けなかった期間等を証明

会社の締め日や医療機関の証明に時間がかかることがあります。休職が長引きそうな場合は、加入している健康保険と勤務先へ早めに申請手順を確認してください。

退職後も受け取れる場合がある

退職後も、一定条件を満たせば傷病手当金の継続給付を受けられる場合があります。

- 退職日の前日までに、継続して1年以上の健康保険被保険者期間がある

- 資格喪失日の前日に、傷病手当金を受けているか、受けられる状態である

- 退職後も同じ病気やけがで仕事に就けない状態が続いている

退職日に出勤した場合など、継続給付に影響するケースがあります。退職後に考えるのではなく、退職前に健康保険と勤務先へ確認してください。

なお、任意継続被保険者になった後に新しく発生した病気やけがについて、任意継続期間中の傷病手当金は支給されません。

休職中も支払いが続くものがある

傷病手当金は非課税ですが、休職中の家計負担がなくなるわけではありません。

社会保険料を会社へ振り込むのか、復職後に精算するのかなど、勤務先ごとに扱いが異なります。傷病手当金の見込額と毎月の支出を並べ、不足額を生活防衛資金からどの程度補うか確認します。

生活防衛資金はいくら必要かも参考にしてください。

高額療養費制度と一緒に確認する

病気やけがで休職するときは、傷病手当金だけでなく、医療費を抑える制度も確認します。

高額療養費制度は、保険適用の医療費が高額になったときに、月ごとの自己負担を一定額までに抑える制度です。一方、傷病手当金は働けない期間の収入減少を補います。

医療費の自己負担、保険外費用、生活費不足を別々に計算すると、必要な備えが見えやすくなります。

他の給付との調整に注意する

同じ期間に、出産手当金、老齢年金、障害厚生年金、障害手当金、労災保険の休業補償給付等を受ける場合、傷病手当金が支給停止または差額支給になることがあります。

複数の制度へ該当しそうな場合は、健康保険、年金事務所、労働基準監督署、勤務先へ確認してください。

休職前後の確認チェックリスト

- 加入している健康保険で傷病手当金の対象か

- 業務外の病気・けがか、労災を確認すべきか

- 待期3日が完成する日

- 標準報酬月額と見込支給日額

- 会社から給与・見舞金等が出るか

- 会社の休職期間、復職条件、社会保険料の支払方法

- 毎月の生活費不足額

- 退職を検討する場合の継続給付条件

まとめ

傷病手当金は、業務外の病気やけがで働けず、給与を十分受けられないときの生活を支える健康保険給付です。

連続する3日間の待期を完成した後、4日目以降の休業日が支給対象になります。1日当たりの支給額は、原則として支給開始日前12か月の平均標準報酬月額を30で割り、その3分の2で計算します。支給期間は通算1年6か月です。

高額療養費制度は医療費、傷病手当金は収入減少を補う制度です。休職中も社会保険料、住民税、固定費が続く場合があるため、制度だけでなく家計全体を確認しましょう。

ご注意

本記事は一般的な制度情報を整理したもので、個別の支給資格、労務不能、退職後の継続給付、年金・労災との調整を判断するものではありません。最新情報は加入している健康保険、協会けんぽ、勤務先、医療機関等で確認してください。