退職金は、長く働いてきた人にとって大切な老後資金です。

一方で、受け取り方によって税金の扱いが変わるため、「一時金で受け取るべきか」「年金形式がよいのか」と迷う人も多いテーマです。

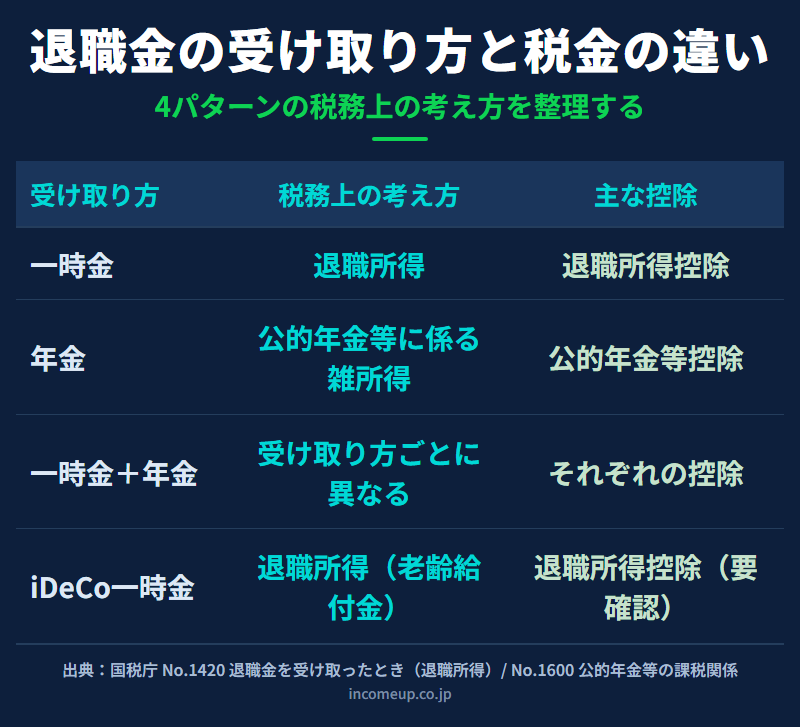

退職金は、受け取り方によって、退職所得として扱われる場合と、公的年金等に係る雑所得として扱われる場合があります。

さらに、iDeCoや企業年金をあわせて受け取る場合は、退職所得控除や公的年金等控除との関係も確認が必要です。

この記事では、退職金と税金の基本を、一時金受け取り、年金受け取り、iDeCoとの関係から整理します。

個別の税額は人によって大きく変わるため、最終判断は税理士・勤務先・金融機関等に確認してください。

この記事でわかること

- 退職金を一時金で受け取る場合の税金の考え方

- 退職所得控除の基本

- 年金形式で受け取る場合の考え方

- 公的年金等控除との関係

- iDeCoを一時金・年金で受け取る場合の違い

- 手取り額を考えるときの注意点

- 税理士等に確認すべきポイント

先に結論|一時金と年金では「所得の種類」が変わる

退職金の受け取り方を考えるとき、まず押さえたいのは、税金の扱いが変わるという点です。

一般的に、退職金を一時金として受け取る場合は、退職所得として扱われます。

退職所得には退職所得控除があり、さらに原則として、控除後の金額の2分の1が退職所得になります。

一方、年金形式で受け取る場合は、公的年金等に係る雑所得として扱われ、公的年金等控除の考え方が関係します。

つまり、退職金は「一時金か年金か」で、使う控除や所得区分が変わります。

どちらが有利かは、退職金額、勤続年数、年金額、iDeCo、他の所得、受け取り時期によって変わります。

退職金を一時金で受け取る場合

退職金を一時金で受け取る場合、原則として退職所得として扱われます。

国税庁は、退職所得について、退職により勤務先から受ける退職手当などの所得をいうと説明しています。

また、確定拠出年金法に規定する企業型年金規約または個人型年金規約に基づいて老齢給付金として支給される一時金なども退職所得とみなされるとしています。

退職所得の金額は、原則として次の式で計算されます。

(収入金額 - 退職所得控除額)× 1/2 = 退職所得の金額

退職所得は、長年の勤務に対する報酬という性格があるため、税負担が重くなりすぎないように配慮された仕組みになっています。

特に大きいのが退職所得控除です。

退職所得控除額は、勤続年数に応じて大きくなります。

退職所得控除の基本

退職所得控除は、勤続年数に応じて次のように計算されます。

| 勤続年数 | 退職所得控除額の考え方(概算目安) |

|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) |

| 20年超 | 800万円 + 70万円 ×(勤続年数 - 20年) |

たとえば、勤続30年の場合、退職所得控除額の目安は次のようになります。

800万円 + 70万円 ×(30年 - 20年)= 1,500万円(概算目安)

この場合、退職金が1,500万円以内であれば、退職所得控除の範囲内に収まる可能性があります。

ただし、実際の課税関係は退職金額、勤続年数、他の退職手当、短期退職手当等、役員退職手当等などで変わります。

年金形式で受け取る場合

退職金や企業年金を年金形式で受け取る場合は、退職所得控除ではなく、公的年金等控除の考え方が関係する場合があります。

国税庁は、公的年金等について、年金収入から公的年金等控除額を差し引いて所得金額を計算すると説明しています。

この所得は雑所得として扱われます。

年金形式で受け取るメリットは、まとまった資金を一度に受け取らず、毎年の収入として分散できることです。

一方で、公的年金や企業年金、iDeCo年金、他の所得と合算されることで、税金や社会保険料に影響する可能性があります。

一時金・年金・併用の違い

退職金や企業年金、iDeCoの受け取り方には、主に次のようなパターンがあります。

| 受け取り方 | 税務上の主な考え方 | 向きやすいケース | 注意点 |

|---|---|---|---|

| 一時金 | 退職所得、退職所得控除 | まとまった資金が必要な人 | 退職所得控除の範囲を確認 |

| 年金 | 公的年金等に係る雑所得、公的年金等控除 | 毎年の収入として受け取りたい人 | 他の年金・所得との合算に注意 |

| 一時金+年金 | 受け取り方ごとに税務処理が異なる | まとまった資金と定期収入を分けたい人 | 個別計算が複雑になりやすい |

一時金と年金を組み合わせると、資金の使い道を分けやすくなります。

ただし、税務上の扱いも分かれるため、計算は複雑になりやすいです。

iDeCoの受け取りと退職金の関係

iDeCoは、受け取り方によって税金の扱いが変わります。

iDeCoを一時金で受け取る場合、老齢給付金として支給される一時金は退職所得とみなされます。

そのため、退職所得控除の考え方が関係します。

一方、iDeCoを年金形式で受け取る場合は、公的年金等に係る雑所得として扱われ、公的年金等控除が関係します。

ここで注意したいのが、会社の退職金との関係です。

会社の退職金とiDeCoを近い時期に一時金で受け取る場合、退職所得控除の扱いが影響を受けることがあります。

受け取りの順番、間隔、勤続年数、iDeCoの加入期間によって、手取りが変わる可能性があります。

iDeCoの仕組みについては、iDeCoとは何か|節税メリットと始める前の注意点を整理するもあわせて参考にしてください。

50代からのiDeCo活用については、iDeCoは50代からでも意味があるか|節税・運用期間・受け取り方を整理もあわせてご覧ください。

手取りを考えるときに見るべきポイント

退職金の手取りを考えるときは、単に「税金がいくらか」だけでなく、次の点を確認してください。

確認しておきたいポイント

- 勤続年数

- 退職金の見込み額

- 企業年金の有無

- iDeCoの加入期間と受取予定額

- 一時金で受け取るか、年金形式にするか

- 公的年金の受給開始時期

- 他の所得の有無

- 住宅ローンやリフォーム資金など、まとまった支出予定

- 退職後の生活費

- 税理士等に確認する必要があるか

退職金は、「税金だけ」で判断すると失敗しやすいお金です。

税金、使う時期、老後生活費、運用方針をセットで考えることが大切です。

老後資金の全体像については、老後資金は「いくら必要か」より「どう分けて準備するか」が重要もあわせて参考にしてください。

退職金を受け取った直後に注意したいこと

退職金を受け取ると、まとまったお金が手元に入ります。

このとき、焦って一括投資したり、高利回り商品にまとめて入れたりするのは避けたいところです。

まずは、次の3つに分けて考えると整理しやすくなります。

- 近い将来使うお金

- 生活防衛資金

- 運用してもよいお金

税金の確認と同じくらい、使う時期の整理も重要です。

退職金は、老後生活を支える土台です。手取り額だけでなく、使い道と守り方を先に決めておきましょう。

退職金の使い道の整理については、退職金を受け取ったら最初に考えること|一括投資の前に整理する3つの箱をあわせてご覧ください。

よくある誤解

誤解1|退職金は非課税だと思っている

退職所得控除が大きいため、結果的に税金がかからないケースはあります。

しかし、退職金そのものが必ず非課税というわけではありません。

誤解2|一時金で受け取れば必ず得

一時金には退職所得控除がありますが、金額や勤続年数、iDeCoとの関係によって税金は変わります。

必ず一時金が有利とは限りません。

誤解3|年金形式なら税金が安くなる

年金形式は公的年金等控除が関係しますが、他の年金や所得と合算される場合があります。

毎年の所得や社会保険料への影響も確認が必要です。

誤解4|iDeCoは退職金と別枠で考えればよい

iDeCoを一時金で受け取る場合、退職所得として扱われます。

会社の退職金との受け取り時期や退職所得控除の関係を確認する必要があります。

まとめ|退職金は「受け取り方」と「使い方」をセットで考える

退職金の税金は、受け取り方によって変わります。

一時金で受け取る場合は、退職所得控除と退職所得の計算が関係します。

年金形式で受け取る場合は、公的年金等控除と雑所得の考え方が関係します。

iDeCoを受け取る場合は、会社の退職金との関係も確認が必要です。

大切なのは、次の5点です。

- 一時金と年金で税務上の扱いが違う

- 退職所得控除は勤続年数で変わる

- 年金形式では公的年金等控除が関係する

- iDeCoと退職金を近い時期に受け取る場合は確認が必要

- 税金だけでなく、使う時期と老後生活費も考える

制度・税制に関するご注意

退職金、企業年金、iDeCo、公的年金の税務上の扱いは、勤続年数、退職金額、加入期間、受け取り時期、退職所得の受給に関する申告書の提出有無、他の所得、制度改正などによって異なります。この記事は一般的な制度理解を目的としたものであり、個別の税務判断は国税庁、勤務先、金融機関、税理士等の最新情報をご確認ください。

よくある質問

Q. 退職金は必ず税金がかかりますか?

必ず税金がかかるとは限りません。退職所得控除があるため、退職金額や勤続年数によっては税金がかからない場合もあります。ただし、退職金そのものが常に非課税という意味ではありません。

Q. 退職金は一時金と年金のどちらが得ですか?

一概にはいえません。一時金は退職所得控除、年金形式は公的年金等控除の考え方が関係します。退職金額、勤続年数、他の年金、iDeCo、他の所得によって変わります。

Q. iDeCoを一時金で受け取るとどうなりますか?

iDeCoの老齢給付金を一時金で受け取る場合、退職所得とみなされ、退職所得控除の考え方が関係します。会社の退職金との受け取り時期にも注意が必要です。

Q. 年金形式で受け取ると税金はどうなりますか?

年金形式で受け取る場合、公的年金等に係る雑所得として扱われ、公的年金等控除が関係します。他の年金や所得との合算にも注意が必要です。

Q. 退職金の受け取り方は誰に相談すべきですか?

勤務先の人事・総務、金融機関、税理士、国税庁の相談窓口などに確認するのが安全です。特にiDeCoや企業年金もある場合は、個別計算が複雑になりやすいため専門家確認をおすすめします。

参考リンク(公式情報)

免責事項

本記事は、退職金、退職所得控除、公的年金等控除、iDeCo等の制度に関する一般的な情報提供を目的としたものであり、特定の金融商品・受け取り方を推奨するものではありません。本文中の計算はすべて概算目安であり、特定の税額・手取り額・節税効果を保証するものではありません。実際の税務判断は、国税庁・勤務先・金融機関・税理士等の最新情報をご確認のうえ、ご自身の判断と責任で行ってください。

あわせて読みたい

退職金を受け取った直後に何を整理すべきかを解説しています。

iDeCoを50代から始める意味と退職金との関係を整理しています。

iDeCoの節税効果の計算方法と目安を整理しています。

NISAとiDeCoの役割の違いから優先順位を整理しています。

50代からのNISA活用の考え方を整理しています。

iDeCoを含む老後資金準備の全体像を整理しています。

退職金・iDeCo・老後資金をまとめて整理したい方へ

制度の仕組みを理解したら、資産形成の全体像も一歩ずつ学んでいきましょう。無料ガイドでは、家計と資産形成の考え方を整理しています。

無料ガイドを受け取る →制度の理解が進んだ次は、経済の流れや相場の見方も一歩ずつ学んでおくと、長期の資産形成で迷いにくくなります。 IncomeUpの講座ページでは、資産形成・相場分析・分散投資を体系的に学べます。