医療保険は、多くの人が一度は加入を考える保険です。

病気やけがで入院したとき、手術を受けたとき、働けなくなったときの不安に備えるためのものです。

一方で、医療保険は毎月の固定費でもあります。

「なんとなく不安だから」「周りが入っているから」という理由だけで加入すると、家計を圧迫することがあります。

医療保険を考えるときに大切なのは、必要か不要かを一言で決めることではありません。

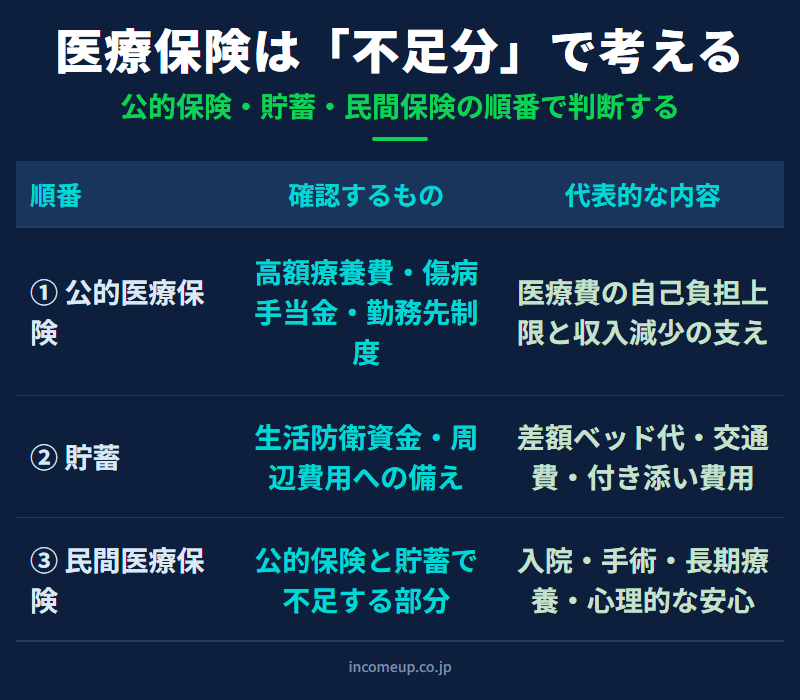

公的医療保険、高額療養費制度、勤務先制度、貯蓄、家族構成を確認したうえで、不足する部分を民間保険で補うかどうかを考えることです。

この記事では、医療保険の必要性を中立的に整理します。

この記事でわかること

- 医療保険を考える前に確認したい公的医療保険

- 高額療養費制度の基本

- 会社員が確認したい傷病手当金

- 医療保険が必要になりやすい人

- 医療保険を見直してよい人

- 年齢・家族構成・貯蓄で考える判断軸

- 保険に入りすぎないためのチェックポイント

先に結論|医療保険は「公的保険で足りない部分」を補うもの

医療保険は、誰にでも必ず必要なものでも、誰にも不要なものでもありません。

基本の考え方は、次の順番です。

- 公的医療保険でどこまでカバーされるか確認する

- 高額療養費制度で自己負担がどれくらい抑えられるか確認する

- 傷病手当金や勤務先制度があるか確認する

- 貯蓄で対応できる範囲を確認する

- それでも不足する部分を民間医療保険で補うか考える

医療保険は、将来の不安をすべて消すものではありません。

自分では負担しきれない医療費や収入減少に備えるための手段の一つです。

高額療養費制度とは何か

高額療養費制度は、医療機関や薬局の窓口で支払う医療費が一定の上限額を超えた場合、その超えた部分が支給される制度です。

上限額は、年齢や所得によって変わります。

厚生労働省の説明では、現行制度において70歳未満・年収約370万円〜770万円の場合、医療費100万円の治療を受けたとしても、自己負担は約8.7万円まで抑えられる例が示されています。

これは、民間医療保険を考えるうえで非常に重要です。

もちろん、医療費がまったくかからないわけではありません。

また、差額ベッド代、食事代、交通費、家族の付き添い費用、先進医療の一部など、公的保険の対象外になる費用もあります。

それでも、まず高額療養費制度を知っておくことで、「医療費が青天井に増える」という不安を少し整理しやすくなります。

高額療養費制度の上限額や仕組みは、年齢・所得区分・制度改正によって変わります。2026年8月からは「年間上限」の導入が予定されていますが、最新の取り扱いは厚生労働省の公式情報を必ず確認してください。多数回該当と長期療養への備え

高額療養費制度には、多数回該当という仕組みがあります。

直近12か月の間に高額療養費に該当した月が3か月以上ある場合、4か月目以降は自己負担限度額がさらに軽減される仕組みです。

一方で、長期療養では医療費以外の支出が増えることがあります。

たとえば、次のような支出です。

- 通院交通費

- 家族の付き添い費用

- 入院中の食事代

- 差額ベッド代

- 日用品

- 収入減少への備え

- 自宅療養中の生活費

民間医療保険を考えるときは、治療費そのものだけでなく、こうした周辺費用も含めて考える必要があります。

会社員は傷病手当金も確認する

会社員など健康保険の被保険者の場合、病気やけがで会社を休み、十分な報酬を受けられないときに、傷病手当金の対象になる場合があります。

傷病手当金は、病気休業中の生活を支えるための制度です。

医療費そのものではなく、働けない期間の収入減少に関係します。

ただし、対象者や条件は加入している健康保険、勤務先、働き方によって変わります。

自分が対象になるかどうかは、勤務先や保険者に確認する必要があります。

自営業・フリーランスの場合、会社員と同じような傷病手当金がないこともあります。

その場合は、医療費よりも「働けない期間の生活費」をどう備えるかが重要になります。

医療保険が必要になりやすい人

医療保険の必要性が高まりやすいのは、次のような人です。

- 貯蓄が少なく、急な入院費用に不安がある人

- 自営業・フリーランスなど、働けないと収入が止まりやすい人

- 家族を扶養している人

- 小さな子どもがいる人

- 差額ベッド代など、公的保険外の支出にも備えたい人

- 勤務先の福利厚生が少ない人

- 心理的な安心を重視したい人

特に、収入が止まると家計がすぐ苦しくなる人にとって、医療保険や就業不能保険のような備えが役立つ場合があります。

ただし、必要な保障は人によって違います。

「不安だから全部入る」ではなく、何に備えたいのかを明確にすることが大切です。

医療保険を見直してよい人

一方で、医療保険の内容や保険料を見直してよい人もいます。

たとえば、次のようなケースです。

- 生活防衛資金が十分にある

- 勤務先の制度が手厚い

- 同じような医療保障を複数持っている

- 入院日額や特約の内容を把握していない

- 保険料が家計を圧迫している

- 子どもの独立などで必要保障が変わった

- 若い頃に入った保険をそのままにしている

見直すといっても、すぐに解約する必要はありません。

まずは、保障内容、保険料、給付条件、特約、更新後保険料を確認することから始めます。

年齢別にどう考えるか

医療保険の必要性は、年齢によっても変わります。

20代・30代

貯蓄がまだ少ない人は、急な入院や手術への備えとして医療保険が安心材料になることがあります。

一方で、保険料をかけすぎると、貯蓄やNISAに回すお金が少なくなる点に注意が必要です。

40代・50代

家族の生活費、教育費、住宅ローン、親の介護など、支出が重なりやすい時期です。

医療費そのものだけでなく、働けない期間の収入減少も考える必要があります。

一方で、保険料が上がりやすい年代でもあります。

保障内容と固定費のバランスを確認することが大切です。

60代以降

退職後は、収入構造や医療費負担、貯蓄の取り崩しが変わります。

公的医療保険や高額療養費制度、年金、貯蓄を踏まえて、民間保険を続ける意味を確認します。

保険料が家計に重い場合は、保障額や特約を見直す余地があります。

ただし、健康状態によって新しい保険に入りにくくなることもあるため、慎重に判断してください。

医療保険と貯蓄はどちらがよいか

「医療保険に入るべきか、貯蓄で備えるべきか」はよくある悩みです。

考え方としては、次のように分けると整理しやすくなります。

| 備え方 | 向いているもの | 注意点 |

|---|---|---|

| 貯蓄 | ある程度予測できる支出、少額〜中程度の支出 | 貯まる前に病気になるリスクがある |

| 医療保険 | 貯蓄では不安な医療費・収入減少への備え | 保険料が固定費になる |

| 公的制度 | 高額療養費制度、傷病手当金など | 対象外費用や収入減少の全額はカバーしない |

| 勤務先制度 | 団体保険、休職制度、福利厚生 | 会社や雇用形態で差がある |

貯蓄が十分にある人は、医療保険の必要性が下がることがあります。

一方で、貯蓄が少ない時期や、収入減少に弱い家計では、保険で補う意味が出やすくなります。

医療保険を見直すチェックリスト

次の項目を確認してください。

- 高額療養費制度を理解しているか

- 自分の所得区分で自己負担上限の目安を確認したか

- 傷病手当金の対象になるか確認したか

- 勤務先の福利厚生や団体保険を確認したか

- 生活防衛資金が何か月分あるか把握しているか

- 入院日額はいくらか

- 手術給付金の条件を理解しているか

- 先進医療特約の内容を確認したか

- 特約が重複していないか

- 保険料が家計を圧迫していないか

- 貯蓄やNISAに回すお金が不足していないか

このチェックリストを使うと、「なんとなく不安だから加入する」状態から一歩進めます。

保険を含む固定費全体の整理については、家計改善で先に見直すべき固定費|投資の前に整えるお金の土台もあわせて参考にしてください。

よくある誤解

誤解1|医療費は青天井に増える

公的医療保険や高額療養費制度により、自己負担には一定の上限があります。

ただし、差額ベッド代や交通費など、公的保険の対象外の費用もあるため、そこは別に考える必要があります。

誤解2|医療保険に入っていればすべて安心

医療保険にも給付条件があります。

すべての病気や治療、すべての支出が対象になるわけではありません。契約内容の確認が必要です。

誤解3|貯蓄があれば医療保険は絶対いらない

貯蓄が十分にある人は必要性が下がる場合があります。

ただし、家族構成、働き方、収入減少リスクによって判断は変わります。

誤解4|保険料が安ければ問題ない

保険料が安くても、保障内容が自分に合っていなければ意味が薄くなります。

逆に、保障を増やしすぎると固定費が重くなります。

まとめ|医療保険は「不足分」を確認して考える

医療保険は、必要か不要かを一言で決めるものではありません。

大切なのは、次の順番で考えることです。

- 公的医療保険を確認する

- 高額療養費制度を確認する

- 傷病手当金や勤務先制度を確認する

- 貯蓄で対応できる範囲を確認する

- それでも不足する部分を民間保険で補うか考える

医療保険は、家計を守るための手段の一つです。

ただし、入りすぎると固定費が重くなり、貯蓄や投資に回すお金を圧迫することがあります。

生命保険全体の整理については、生命保険の見直し方|入りすぎを防ぐための保障・貯蓄・投資の分け方もあわせて参考にしてください。

医療保険・公的制度に関するご注意

医療保険の必要性は、年齢、家族構成、収入、貯蓄、勤務先制度、公的医療保険、健康状態、将来の支出予定によって異なります。高額療養費制度や傷病手当金の上限額・条件は、制度改正・加入区分・所得区分によって変わります。この記事は一般的な制度理解と家計整理を目的としたものであり、個別の保険加入・解約・医療・税務判断は、厚生労働省、金融庁、保険者、勤務先、保険会社、医療機関、税理士、ファイナンシャルプランナー等の最新情報をご確認ください。

よくある質問

Q. 医療保険は必ず必要ですか?

必ず必要とは限りません。公的医療保険、高額療養費制度、傷病手当金、勤務先制度、貯蓄で対応できる部分を確認したうえで、不足する部分を補うかを考えます。

Q. 高額療養費制度があれば医療保険はいらないですか?

高額療養費制度で医療費の自己負担は抑えられますが、差額ベッド代、交通費、家族の付き添い費用、収入減少などは別に考える必要があります。

Q. 会社員は医療保険の必要性が低いですか?

会社員は傷病手当金や勤務先制度が使える場合があります。ただし、家族構成や貯蓄、収入減少リスクによって必要性は変わります。

Q. 貯蓄があれば医療保険は不要ですか?

貯蓄が十分にある人は必要性が下がることがあります。ただし、長期療養や収入減少にどこまで備えられるかを確認することが大切です。

Q. 医療保険を見直すときに最初に見るべき点は何ですか?

まず高額療養費制度、傷病手当金、勤務先制度、生活防衛資金を確認し、そのうえで現在の保険料、入院日額、手術給付金、特約の重複を確認します。

免責事項

本記事は、医療保険、公的医療保険、高額療養費制度、傷病手当金、家計管理等に関する一般的な情報提供を目的としたものであり、特定の保険商品・保険会社・医療機関・金融商品等を推奨したり、加入・解約・乗り換えを勧めるものではありません。公的制度の上限額・条件、保険料、給付内容、税制上の取扱いは、契約内容・加入区分・制度改正によって異なります。実際の判断は、厚生労働省・金融庁・保険者・勤務先・保険会社・医療機関・税理士・ファイナンシャルプランナー等の最新情報をご確認のうえ、ご自身の判断と責任で行ってください。

あわせて読みたい

医療保険を含む生命保険全体を、保障・貯蓄・投資の役割で整理しています。

保険を含む固定費全体の見直し順序を整理しています。

公的制度と税制優遇の位置づけを整理できます。

家族構成と支出計画から備えを考えるための参考にしてください。

家計と資産形成を両立する考え方を整理しています。

家計の固定費を整えた次は、経済の流れや相場の見方も一歩ずつ学んでおくと、長期の資産形成で迷いにくくなります。 IncomeUpの講座ページでは、資産形成・相場分析・分散投資を体系的に学べます。