「投資を始めたいけれど、毎月お金が残らない」。そう感じている人は少なくありません。しかし、その状態で無理に投資額を増やそうとすると、途中で苦しくなり、積立が続かなくなることがあります。

資産形成で大切なのは、最初に大きなリターンを狙うことではなく、毎月のキャッシュフローを整えることです。そのとき最初に見直したいのが固定費です。固定費は、一度見直すと効果が毎月積み上がるため、家計改善の効率が高い支出項目です。

この記事では、固定費が重要な理由、見直す順番、やってはいけない節約、浮いたお金の使い方、新NISA積立へのつなげ方を整理します。投資の前に整えておきたい「お金の土台」を、一緒に確認していきましょう。

この記事でわかること

- 投資の前に固定費を見直すべき理由

- 固定費を見直す正しい順番

- やってはいけない節約の4パターン

- 浮いたお金の使い方(生活防衛資金・負債・積立の順)

- 固定費見直しと新NISA積立のつなげ方

なぜ固定費の見直しが重要なのか

家計改善には、大きく分けて「変動費の節約」と「固定費の見直し」があります。変動費とは、食費、日用品費、交際費など、月によって変わる支出です。一方、固定費とは、通信費、保険料、家賃、住宅ローン、車関連費、サブスクなど、毎月ほぼ一定で出ていく支出を指します。

固定費が重要なのは、一度見直すと、その効果が毎月続くからです。たとえば、スマホ代を月3,000円下げられれば、年間では36,000円の改善になります。保険料を月5,000円見直せれば、年間では60,000円です。しかも、毎月「我慢し続ける」必要がありません。

反対に、毎日のコーヒーや外食だけを気にしても、ストレスの割に効果が小さいことがあります。もちろん変動費の管理も大事ですが、投資の元手を作るという観点では、まず固定費から着手した方が合理的です。

固定費の見直しは、単なる節約ではありません。投資を続けられる家計を作るための下準備です。家計の土台が不安定なままでは、相場が下がったときに積立をやめてしまう可能性が高くなります。だからこそ、投資の前に固定費を整える意味があります。固定費は「見直す順番」が大事

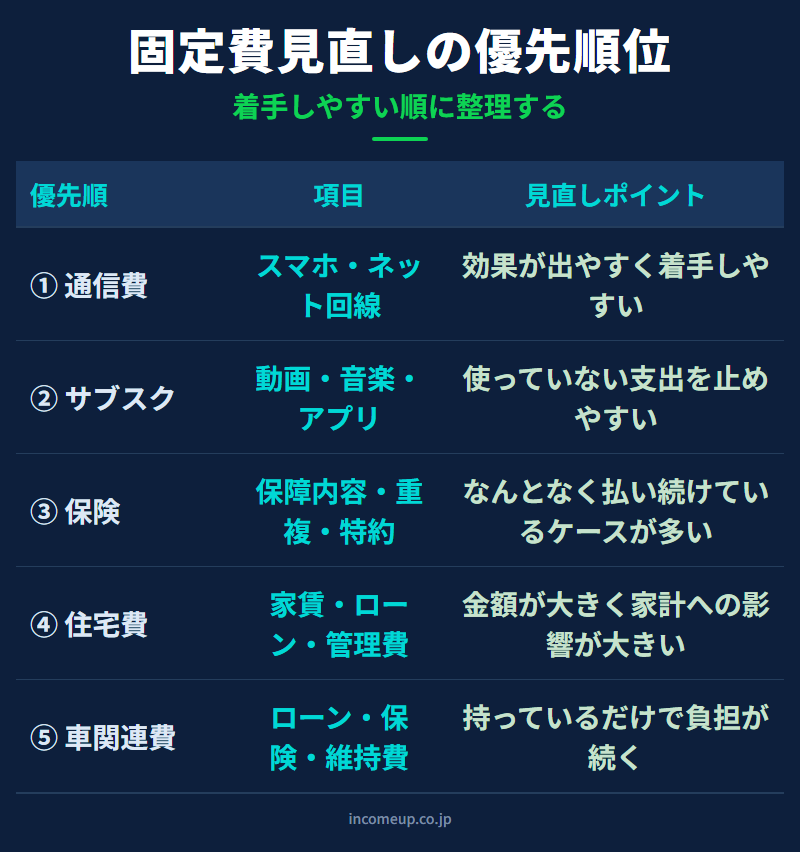

固定費は、やみくもに削ればよいわけではありません。見直しやすさ、効果の大きさ、生活への影響を考えて、順番をつけることが重要です。

最初に見直しやすいのは、通信費とサブスクです。スマホプラン、インターネット回線、動画配信サービス、音楽配信、使っていないアプリ課金などは、比較的短時間で見直しやすく、生活の質を大きく落とさず改善できることがあります。

次に見直したいのが保険です。保険は「なんとなく加入したまま」になりやすい固定費です。特に、複数の保険に重複加入していたり、必要以上に手厚い保障を付けていたりするケースがあります。ただし、ここは削りすぎに注意が必要です。見直しは「不要な部分を減らす」のであって、「必要な保障まで消す」ことではありません。

その次に大きいのが住宅費です。家賃、住宅ローン、管理費、駐車場代などは、家計に占める割合が大きいため、見直し効果も大きくなります。引っ越しや借り換えは手間が大きいため、すぐに動かなくてもよいですが、「今の住居費が収入に対して重すぎないか」を確認することは重要です。

さらに、車関連費も固定費として見落とされやすいポイントです。駐車場代、自動車保険、車検、維持費、ローンなどを含めると、毎月かなりの負担になっていることがあります。都市部で車が必須でないなら、保有そのものを見直す選択肢もあります。

固定費見直しの優先順位

| 優先順位 | 項目 | 見直しポイント | 理由 |

|---|---|---|---|

| 1 | 通信費 | スマホ料金、ネット回線、通話オプション | 効果が出やすく、見直しやすい |

| 2 | サブスク | 動画、音楽、アプリ、会員課金 | 使っていない支出を止めやすい |

| 3 | 保険 | 保障内容、重複加入、特約 | なんとなく払い続けているケースが多い |

| 4 | 住宅費 | 家賃、住宅ローン、管理費、駐車場代 | 金額が大きく、家計全体への影響が大きい |

| 5 | 車関連費 | ローン、保険、維持費、駐車場代 | 持っているだけで負担が続く |

| 6 | その他固定費 | ジム、新聞、会費、習い事 | 本当に使っているか確認しやすい |

通信費・サブスクは最初の着手先

通信費は、固定費見直しの入り口として優れています。理由は、比較的わかりやすく、改善効果も出しやすいからです。

スマホ料金は、契約プランが現在の利用実態に合っていないことがあります。大容量プランのままなのに、実際はWi-Fi中心で通信量が少ない人もいます。通話オプションや端末保証も、使い方に対して過剰になっていることがあります。

また、サブスクは「少額だから」と放置しやすい支出です。しかし、月500円、月1,000円の積み重ねが複数あると、年間では意外と大きな金額になります。見ていない動画配信、使っていないアプリ、惰性で続けている会員サービスがないか、一度一覧化して確認してください。

固定費見直しの第一歩は、「全部を一気に変えること」ではなく、「把握すること」です。まずは通帳、クレジットカード明細、スマホ決済履歴を見て、毎月自動で出ていく支出を洗い出してください。保険は「入りすぎ」に注意する

保険は、家計改善で差がつきやすい分野です。特に、独身時代に入った保険をそのまま続けている場合や、勧められるまま複数契約している場合は、保障の重複が起きていることがあります。

大切なのは、「保険料を減らすこと」だけではなく、「何のリスクに備えるのか」を明確にすることです。医療費なのか、死亡保障なのか、就業不能なのか、子どもの教育費なのか。目的が曖昧なまま保険に入りすぎると、毎月の固定費を圧迫します。

保険を削りすぎるのも危険です。特に家族がいる場合や、収入保障が必要な場合は、必要保障まで減らさないよう注意が必要です。固定費見直しでは「不要な支出を減らす」のであって、「必要な備えを捨てる」ことではありません。広告

住宅費と車関連費は効果が大きい

住宅費は、多くの家庭で最大の固定費です。家賃、住宅ローン、管理費、駐車場代を含めると、家計に占める比率が高くなります。だからこそ、もし重すぎる場合は、家計全体に与える影響も大きくなります。

賃貸なら更新タイミングで家賃水準を見直す、住み替えを検討する、駐車場付き物件の必要性を考えるなどの方法があります。住宅ローンがある場合は、借り換えや繰上返済の検討余地があるかを確認することもあります。ただし、手数料や総返済額も含めて慎重に判断する必要があります。

車関連費も、保有しているだけで固定的に出ていく支出です。自動車ローン、自動車保険、駐車場代、ガソリン代、車検、税金などを合計すると、想像以上に負担が大きい場合があります。特に都市部では、「本当に毎日必要か」を見直す余地があります。

大きな固定費の見直しは手間も大きいですが、その分、改善効果も大きくなります。すぐに変えなくても、「今の家計にとって妥当か」を定期的に点検することが大切です。やってはいけない節約

固定費見直しは重要ですが、何でも削ればよいわけではありません。やってはいけない節約もあります。

1. 生活の基盤を壊す節約。仕事や生活に必要な通信環境を不便にしすぎる、体調管理に必要な支出まで削る、必要保障の保険を切ってしまうなどは逆効果です。

2. 続かない我慢型の節約。毎日強いストレスがかかる節約は、長続きしません。家計改善は短距離走ではなく、長く続けることが大切です。無理な節約は、あとで反動的な支出を生むこともあります。

3. 浮いたお金をそのまま使ってしまうこと。固定費を見直しても、気づいたら別の支出が増えていたら意味がありません。家計改善では「改善額の行き先」を先に決めておくことが重要です。

4. 投資のために生活防衛資金を削ること。投資を始めたい気持ちが強くても、急な病気、失業、修繕費、家電買い替えなどに備える現金が薄い状態では危険です。投資の前に土台を整える、という順番を崩さないでください。

浮いたお金はどう使うべきか

固定費を見直して毎月余裕ができたら、そのお金の使い道を決めます。おすすめの順番は、次の通りです。

まず、生活防衛資金を確保すること。すぐに使える現金がない状態では、何かあったときに投資を取り崩したり、借金に頼ったりすることになります。家計の安定には、現金の余力が必要です。

次に、金利の高い負債がある場合は、その整理を優先します。リボ払いや高金利のカードローンがあるなら、資産運用より先に返済を進めた方が合理的なことがあります。

そのうえで、長期の積立投資につなげます。新NISAの積立投資枠を活用して、毎月の固定費見直しで浮いた金額を自動積立に回すと、家計改善と資産形成が自然につながります。

重要なのは、「余ったら投資する」ではなく、「見直して確保できた分を仕組み化する」ことです。家計改善で生まれた余力を、再びなんとなく消費に流さないことがポイントです。固定費見直しと新NISAをどうつなげるか

固定費の見直しを単なる節約で終わらせないことが重要です。最終的には、それを長期の資産形成につなげる必要があります。

たとえば、通信費とサブスクの見直しで月5,000円、保険の見直しで月3,000円、合計で月8,000円改善できたとします。この8,000円を毎月そのまま新NISAの積立に回せば、家計改善がそのまま資産形成の習慣になります。複利の効果が毎月積み上がり、長期では大きな差になります。

投資信託の選び方やクレカ積立の仕組みも合わせて確認すると、積立の仕組みをより具体的に整えやすくなります。

大切なのは、最初から大きな金額を投資しようとしないことです。家計に無理のない範囲で、継続できる金額を積み立てる方が、結果として長く続きます。投資を始める前に固定費を整えるのは、この「続けられる仕組み」を作るためです。まとめ:投資の前に、お金の流れを整える

投資を始める前に大切なのは、毎月のキャッシュフローを整えることです。そのとき、最初に見直したいのが固定費です。

- 固定費は、一度見直せば改善効果が毎月続く。変動費の節約より効率が高い。

- 見直しの順番:通信費・サブスク → 保険 → 住宅費 → 車関連費 → その他固定費。

- 必要な保障や生活の基盤まで削る節約は逆効果。「続くこと」「土台を崩さないこと」が大事。

- 浮いたお金は:① 生活防衛資金の確保 → ② 高金利負債の整理 → ③ 新NISAの積立。

- 固定費見直しで生まれた余力を仕組み化すれば、資産形成が自然に続く。

投資は、家計が整ってこそ続けられます。はじめての方へ:資産形成の基本ステップも合わせてご確認ください。

よくある質問

Q. 固定費はどこから見直すのがよいですか?

まずは通信費とサブスクから始めるのがおすすめです。効果が出やすく、比較的短時間で見直しやすいからです。その後、保険、住宅費、車関連費へ広げると整理しやすくなります。

Q. 保険は減らせばよいのですか?

単純に減らせばよいわけではありません。大切なのは、何のリスクに備える保障なのかを確認し、不要な重複を減らすことです。必要な保障まで削るのは避けるべきです。

Q. 固定費を見直したら、すぐ投資に回してよいですか?

生活防衛資金が不足している場合は、まず現金の確保を優先した方が安全です。また、高金利の負債がある場合は、その整理を優先した方が合理的なことがあります。そのうえで、無理のない範囲で積立投資につなげるのが基本です。

Q. 節約が苦手でも固定費見直しはできますか?

できます。固定費見直しは、毎日の細かい我慢ではなく、一度契約内容や支出構造を整理することが中心です。継続的な我慢よりも、仕組みを変えることがポイントです。

Q. 投資額はいくらから始めるべきですか?

大切なのは金額の大きさよりも継続できることです。固定費見直しで生まれた余力の範囲で、家計に無理のない金額から始める方が長続きしやすくなります。

免責事項

本記事は、家計管理・固定費見直し・資産形成に関する一般的な情報提供を目的としたものであり、特定の金融商品、保険商品、通信サービス、住宅ローン、投資手法を推奨するものではありません。各家庭の収入、支出、家族構成、負債状況、生活環境によって適切な判断は異なります。実際の契約変更や投資判断は、最新情報を確認のうえ、ご自身の判断と責任で行ってください。

あわせて読みたい

固定費見直しで生まれた余力を、新NISAの積立につなげる基本を確認できます。

積立投資を始めるとき、何をどう選ぶかの判断軸を整理します。

家計改善から始まる資産形成の全体像を確認するための出発点です。

固定費を整えたら、次は積立投資の基本を学びましょう。 IncomeUpの講座ページでは、投資信託・分散投資・相場の読み方を体系的に学べます。