クレカ積立は、投資信託の積立購入をクレジットカードで決済できる仕組みです。毎月の積立を自動化しながら、カード会社や証券会社の条件に応じてポイントも貯まるため、新NISAをきっかけに利用者が増えています。

ただし、クレカ積立で本当に大切なのは「何ポイントもらえるか」だけではありません。ポイント還元はあくまで入口のメリットであり、長期の資産形成を左右するのは、どの資産に、どのコストで、どれだけ続けられる形で投資するかです。

この記事では、クレカ積立の仕組み、メリット、注意点、証券会社・カード選びの考え方を整理します。ポイントに惹かれて始める人ほど、最初に押さえておきたい内容です。

この記事でわかること

- クレカ積立とは何か、通常の積立と何が違うか

- 月10万円上限の制度と新NISAとの関係

- ポイント還元以外に確認すべき5つのポイント

- ポイント目的だけで選ぶリスク

- 始める前の実践ステップ

クレカ積立とは何か

クレカ積立とは、投資信託の積立購入代金をクレジットカードで決済するサービスです。通常の投資信託積立では、証券口座に入金した資金や銀行引落を使いますが、クレカ積立では毎月決まった日にカード決済で投資信託を買い付けます。

対象になるのは、主に投資信託の積立購入です。個別株、ETF、スポット購入などは対象外になるケースが一般的です。つまり、クレカ積立は「毎月コツコツ投資信託を積み立てる」ための仕組みであり、短期売買やタイミング投資のための制度ではありません。

現在は、制度改正によりクレジットカード決済での積立上限が月10万円まで拡大されています。新NISAのつみたて投資枠は年間120万円、月に直すと10万円のため、クレカ積立だけでつみたて投資枠を使い切る設計もしやすくなりました。

ただし、各社の締切日、買付日、引落日、対象カード、対象ファンド、ポイント付与条件は異なります。始める前に「いつ買われるのか」「どのカードが使えるのか」「どの投資信託が対象なのか」を確認する必要があります。

クレカ積立のメリット

クレカ積立の最大のメリットは、積立投資を自動化しながらポイント還元を受けられる点です。

毎月の投資を手動で行う場合、相場が下がったときに不安になって買えなかったり、忙しくて入金を忘れたりすることがあります。クレカ積立は一度設定すれば、毎月決まった金額を自動で買い付けるため、感情に左右されにくい投資習慣を作りやすくなります。ドルコスト平均法の考え方とも相性がよく、積立を継続するための仕組みとして機能します。

もう一つのメリットが、ポイント還元です。たとえば月5万円、月10万円といった積立額に対して、カードや証券会社の条件に応じてポイントが付与される場合があります。長期で続ければ、ポイントも無視できない金額になります。

さらに、クレジットカードの利用明細で投資額を管理できるため、家計管理との相性もあります。給与口座、生活費カード、証券口座を整理しておけば、「毎月いくら投資しているか」を把握しやすくなります。

ポイント還元を「投資リターンそのもの」と混同しないことが大切です。ポイントは入口の補助輪であり、資産形成のエンジンは投資信託そのものの運用成果です。証券会社とカードの組み合わせを見るポイント

クレカ積立では、「どの証券会社を使うか」と「どのカードを使うか」がセットになります。証券会社ごとに主要な組み合わせがあり、対象ファンド、ポイント付与条件、カードの選択肢が異なります。

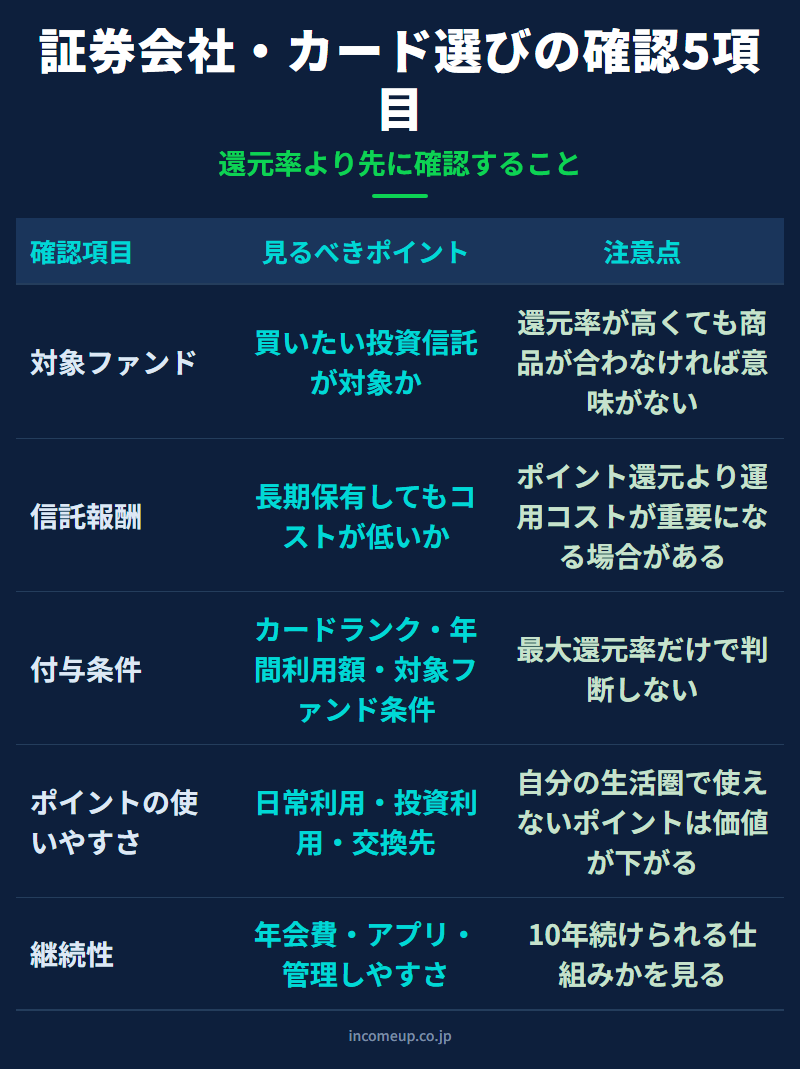

選ぶときに見るべきポイントは、還元率だけではありません。少なくとも次の5点を確認します。

1. 対象ファンド

自分が買いたい低コストのインデックスファンドがクレカ積立の対象になっているかを確認します。還元率が高くても、買いたいファンドが対象外であれば本末転倒です。

2. 信託報酬

ポイント還元が年0.5%あっても、信託報酬や実質コストが高い商品を選んでしまえば、長期ではコスト負担が効いてきます。まず低コストで分散された商品を選ぶことが先です。

3. ポイント付与条件

単純に積立額だけで還元率が決まるのではなく、カードの年間利用額、カードランク、対象ファンド、通常ショッピング利用などが条件になるケースがあります。表面上の最大還元率だけを見て判断しないことが重要です。

4. ポイントの使いやすさ

貯まったポイントを日常の支払いに使うのか、投資信託の購入に使うのか、他社ポイントに交換するのか。自分の生活圏で自然に使えるポイントでなければ、数字上の還元率ほど価値を感じにくいことがあります。

5. 継続性

カードの年会費、証券会社の使いやすさ、アプリの見やすさ、積立設定の変更しやすさも重要です。資産形成は短距離走ではありません。10年、20年続けられる仕組みかどうかを見てください。

| 確認項目 | 見るべきポイント | 注意点 |

|---|---|---|

| 対象ファンド | 買いたい投資信託が対象か | 還元率が高くても商品が合わなければ意味がない |

| 信託報酬 | 長期で保有してもコストが低いか | ポイント還元より運用コストの方が重要になる場合がある |

| 付与条件 | カードランク・年間利用額・対象ファンド条件 | 最大還元率だけで判断しない |

| ポイントの使いやすさ | 日常利用・投資利用・交換先 | 自分の生活圏で使えないポイントは価値が下がる |

| 継続性 | 年会費・アプリ・管理しやすさ | 10年続けられる仕組みかを見る |

ポイント還元だけで選ぶと危ない理由

クレカ積立でよくある失敗は、「還元率が高いから」という理由だけで証券会社やカードを選ぶことです。

たしかに、ポイント還元は魅力的です。投資を始めるきっかけとしても優れています。ですが、長期投資の成果を決める主役は、ポイントではありません。

たとえば、年0.5%のポイント還元があったとしても、投資信託の運用成績は年によって大きく変動します。株式型の投資信託であれば、1年で10%以上上がることもあれば、逆に大きく下がることもあります。ポイント還元は確かにプラスですが、投資リスクを消してくれるものではありません。

また、還元率は将来変更される可能性があります。カード会社や証券会社のキャンペーン、付与条件、対象ファンドは固定ではありません。いま最も有利に見える組み合わせが、数年後も同じとは限らないのです。

クレカ積立は「高還元率を取りに行くゲーム」ではなく、「長期投資を続けやすくする仕組み」と捉える方が健全です。ポイントはもらえれば嬉しい。しかし、ポイントのために投資方針を曲げない。この順番を守ることが大切です。クレカ積立が向いている人

クレカ積立が向いているのは、毎月決まった金額を長期で積み立てたい人です。

特に、新NISAのつみたて投資枠を使って、全世界株式、米国株式、バランス型ファンドなどをコツコツ買っていきたい人には相性がよい仕組みです。入金の手間が減り、自動で積立が続くため、忙しい会社員や家計管理をシンプルにしたい人にも向いています。

一方で、毎月のカード利用枠に余裕がない人、短期売買をしたい人、相場を見ながら買付日を細かく調整したい人には向きません。クレカ積立は、決まったスケジュールで淡々と買う仕組みだからです。

ポイント目的で無理に積立額を増やすのも避けるべきです。月10万円まで設定できるからといって、必ず10万円積み立てる必要はありません。生活防衛資金、毎月の支出、将来の大きな出費を確認したうえで、無理なく続けられる金額から始めるのが基本です。実践ステップ

クレカ積立を始めるときは、次の順番で考えると失敗しにくくなります。

まず、毎月いくら投資できるかを決めます。ポイント還元率ではなく、家計の余裕から逆算します。生活費の3〜6か月分程度の現金を確保してから、積立額を決めるのが安全です。

次に、投資する商品を決めます。長期資産形成が目的なら、低コストで広く分散されたインデックスファンドが候補になります。全世界株式、米国株式、先進国株式、バランス型など、自分のリスク許容度に合わせて選びます。投資信託の選び方も参考にしてください。

そのうえで、証券会社とカードを選びます。ここで初めて、ポイント還元率やポイントの使いやすさを比較します。順番を逆にしてはいけません。カードありきでファンドを選ぶのではなく、投資方針に合う証券会社・カードを選ぶのが正しい流れです。

年に1回は条件を見直しましょう。ポイント付与条件、対象ファンド、カード年会費、NISA制度、家計状況は変わります。設定したら放置ではなく、年1回だけでも確認することで、制度変更に対応しやすくなります。まとめ:ポイントは入口、資産形成は設計で決まる

クレカ積立は、長期投資を始めるうえで非常に便利な仕組みです。自動で積立が続き、条件に応じてポイントも貯まるため、投資の入口として優れています。

しかし、ポイント還元だけで選ぶと、投資の本質を見失います。重要なのは、何ポイントもらえるかではなく、どの資産に、どれだけのコストで、どれだけ長く投資を続けられるかです。

- クレカ積立は、資産形成の主役ではありません。主役は、投資方針、資産配分、商品選び、継続する仕組みです。

- ポイントはその背中を押してくれる脇役です。

- 「ポイントがもらえるから始める」でも構いません。ただし、始めた後は、ポイントよりも投資の中身を見る。これが、クレカ積立を賢く使うための基本姿勢です。

よくある質問

Q. クレカ積立は月いくらまでできますか?

現在は月10万円まで設定できるケースが一般的です。ただし、証券会社やカード会社によって対象サービス、締切日、買付日、対象ファンドが異なるため、最新条件は必ず各社公式サイトで確認してください。

Q. ポイント還元率が高いカードを選べばよいですか?

還元率だけで選ぶのはおすすめしません。対象ファンド、信託報酬、ポイント付与条件、カード年会費、ポイントの使いやすさを合わせて確認する必要があります。

Q. クレカ積立はNISAでも使えますか?

多くの証券会社ではNISA口座での投信積立にもクレカ積立を利用できます。新NISAのつみたて投資枠との相性はよいですが、利用できる商品や設定条件は各社で異なります。

Q. ポイント投資とクレカ積立は同じですか?

同じではありません。クレカ積立はクレジットカードで投資信託の積立代金を決済する仕組みです。ポイント投資は、貯まったポイントを使って投資信託などを購入する仕組みです。両方を組み合わせられる場合もあります。

Q. クレカ積立で損をすることはありますか?

あります。ポイントが付いても、投資信託そのものの価格が下がれば元本割れする可能性があります。クレカ積立はリスクをなくす仕組みではなく、積立を続けやすくする仕組みです。

免責事項

本記事は、資産形成に関する一般的な情報提供を目的としたものであり、特定の金融商品・証券会社・クレジットカードの利用を推奨するものではありません。制度、還元率、対象ファンド、ポイント付与条件は変更される場合があります。実際の利用にあたっては、各社公式サイトの最新情報を確認し、ご自身の判断と責任で行ってください。

あわせて読みたい

クレカ積立の前に、どのファンドを買うかを決める参考にどうぞ。

NISAのつみたて投資枠とクレカ積立の関係を確認します。

NISAとiDeCoの役割分担を整理したい方はこちら。

資産形成を、仕組みから理解したい方へ

クレカ積立はあくまで「続けるための入口」です。次のステップとして、資産配分・銘柄選び・相場の読み方を体系的に学ぶ講座・記事をご用意しています。

資産形成を体系的に学ぶ →