退職金は、給与や賞与とは違う計算方法で税金がかかります。退職所得控除があり、原則として他の所得と分けて計算されるため、長く勤めた人ほど税負担が抑えられやすい仕組みです。

ただし、退職金の支給時に実際に差し引かれる税額は、退職前に「退職所得の受給に関する申告書」を提出しているかどうかで大きく変わります。ここを知らないと、「思ったより手取りが少ない」「確定申告が必要だった」と退職後に慌てることがあります。

この記事では、退職金にかかる所得税・復興特別所得税の基本計算と、申告書を出す場合・出さない場合の源泉徴収の違いを整理します。退職金の受け取り方そのものは、既存ガイド 退職金と税金|一時金・年金受け取りで手取りはどう変わるか で扱っているため、本記事では「支給前の書類確認」に絞ります。

この記事でわかること

- 退職金の税金が給与と違う理由

- 退職所得控除と2分の1課税の基本

- 「退職所得の受給に関する申告書」を出した場合の源泉徴収

- 申告書を出さない場合の20.42%源泉徴収と確定申告

- 退職前に確認しておきたい書類と金額

退職金の税金は、まず退職所得として分けて考える

退職により勤務先から受ける退職手当などは、原則として「退職所得」として扱われます。国税庁は、退職所得の金額を原則として次の式で計算すると案内しています。

退職所得の基本式

(退職金の収入金額 − 退職所得控除額)× 1/2 = 退職所得の金額

一般退職手当等の場合。短期退職手当等や特定役員退職手当等では扱いが異なる場合があります。

ポイントは、退職金の全額にそのまま所得税率を掛けるわけではないことです。勤続年数に応じた退職所得控除を差し引き、さらに原則として2分の1にした金額をもとに税額を計算します。

この優遇があるため、長く勤務した会社員が通常の退職金を一時金で受け取る場合、給与と同じ感覚で税額を見積もると大きく外れることがあります。

退職所得控除は勤続年数で変わる

退職所得控除額は、勤続年数によって次のように計算します。1年未満の端数がある場合は、原則として1年に切り上げて勤続年数を数えます。

| 勤続年数 | 退職所得控除額 | 見方 |

|---|---|---|

| 20年以下 | 40万円 × 勤続年数 80万円未満の場合は80万円 |

勤続年数が短い人の基本計算 |

| 20年超 | 800万円 + 70万円 ×(勤続年数 − 20年) | 長期勤続ほど控除額が大きくなる |

たとえば勤続30年なら、退職所得控除額は 800万円 + 70万円×10年 = 1,500万円です。退職金が2,300万円なら、一般的な退職手当では、2,300万円から1,500万円を引いた800万円をさらに2分の1にし、400万円を課税退職所得金額として税額を計算します。

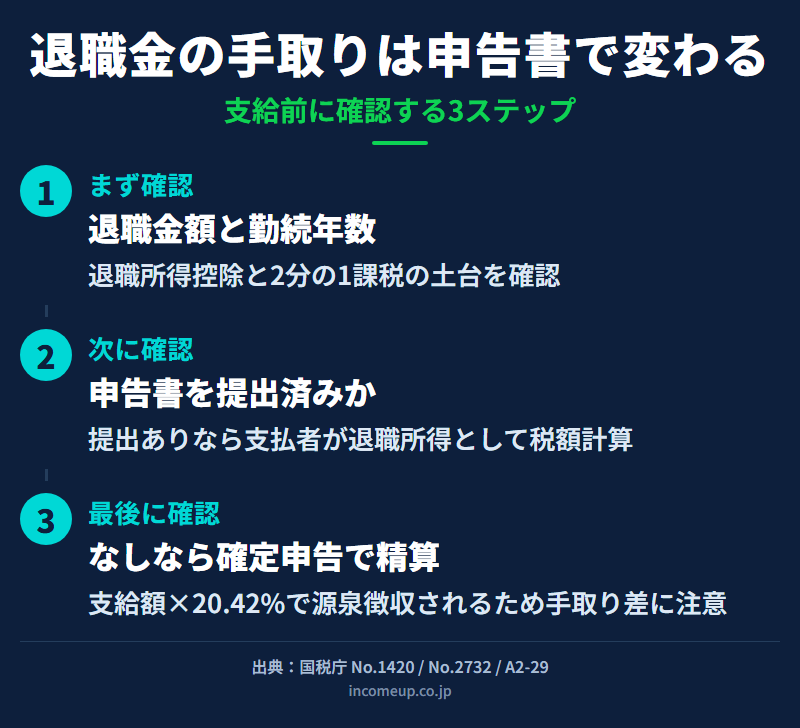

退職金の手取り確認では、最初に「退職金額」だけでなく「勤続年数」と「退職所得控除額」を見るのが基本です。最大の分かれ道は「申告書」を出しているか

退職金の支給時に重要なのが、「退職所得の受給に関する申告書」です。これは、退職金等の支払を受ける人が、退職金等の支払者に提出する書類です。

国税庁の手続案内では、国内で退職手当等の支払を受ける居住者はこの申告を行うものとされ、提出しない場合は退職手当等の金額につき20.42%の税率による源泉徴収が行われると説明されています。

この書類は、通常、税務署へ直接出すものではありません。退職金を支払う勤務先や企業年金の支払者に提出し、支払者が保管します。提出時期は、退職手当等の支払を受ける時までです。

申告書を出している場合:支払者が税額を計算する

申告書を提出している場合、退職金等の支払者が、勤続年数、退職所得控除額、課税退職所得金額をもとに所得税および復興特別所得税を計算し、退職金の支払時に源泉徴収します。

この場合、退職所得については原則として確定申告は必要ありません。退職金の支給時点で、退職所得としての税額計算が済んでいるからです。

ただし、これは「どんな場合でも確定申告不要」という意味ではありません。医療費控除や寄附金控除を受ける、住宅ローン控除の初年度で申告する、他の所得を申告するなどの理由で確定申告書を提出する場合は、退職所得の金額も申告書に記載する必要があります。

申告書ありの場合の確認ポイント

- 退職金見込額

- 勤続年数の数え方

- 退職所得控除額

- 短期退職手当等・特定役員退職手当等に該当しないか

- 退職所得の源泉徴収票の内容

- 医療費控除・寄附金控除などで確定申告する予定があるか

申告書を出していない場合:支給額の20.42%が源泉徴収される

申告書を提出していない場合は、退職金等の支給額に20.42%を掛けた所得税および復興特別所得税が源泉徴収されます。ここでは、退職所得控除や2分の1課税を反映した最終税額ではなく、支給額そのものに対して大きめの率で源泉徴収される点が重要です。

そのため、最終的な税額より多く引かれている可能性があります。この場合、本人が確定申告を行い、申告書を提出していた場合と同様の退職所得計算で所得税等を精算します。

よくある勘違い

「20.42%引かれたら、それで退職金の税金は終わり」と考えるのは危険です。申告書なしの20.42%源泉徴収は、最終税額を確定させる計算ではなく、確定申告で精算する前提の扱いです。

同じ800万円でも、申告書の有無で手取りは大きく変わる

国税庁の例では、退職金800万円、勤続期間10年2か月の場合、勤続年数は11年とされます。このとき退職所得控除額は40万円×11年=440万円です。

申告書を提出している場合、課税退職所得金額は(800万円−440万円)×1/2=180万円となり、源泉徴収税額は91,890円と示されています。

一方、申告書を提出していない場合、退職金800万円×20.42%=1,633,600円が源泉徴収される例が示されています。

| ケース | 源泉徴収の考え方 | 例の源泉徴収税額 | その後の対応 |

|---|---|---|---|

| 申告書あり | 退職所得控除・2分の1課税を反映して支払者が計算 | 91,890円 | 原則、退職所得だけなら確定申告不要 |

| 申告書なし | 支給額×20.42% | 1,633,600円 | 本人が確定申告で精算 |

この例では、支給時の手取り差が非常に大きくなります。最終的には確定申告で精算できますが、退職直後の生活費、健康保険料、住民税、引っ越し費用、住宅ローンなどを考えると、支給時の手取りが想定外に少ないことは家計上のストレスになります。

退職金の税金では、最終税額だけでなく「支給日にいくら手元に入るか」も重要です。申告書の提出状況は、退職前に必ず確認しておきましょう。短期勤続・役員退職金・複数の退職金は別確認

ここまでの基本式は、一般的な退職手当等を前提にした整理です。実際には、次のようなケースでは計算が複雑になります。

- 勤続年数が5年以下の短期退職手当等

- 役員等勤続年数が5年以下の特定役員退職手当等

- 同じ年に2か所以上から退職手当等を受け取る

- 前年以前に退職金やiDeCoの一時金を受け取っている

- 企業年金や確定拠出年金の一時金が絡む

特定役員退職手当等では2分の1課税が使えない場合があり、短期退職手当等でも300万円を超える部分について2分の1計算の適用がない場合があります。また、過去の退職金やiDeCo一時金との重複期間がある場合、退職所得控除の計算が変わることがあります。

このあたりは、ネット上の簡易計算だけで判断しにくい領域です。勤務先、人事・総務、企業年金の支払者、税理士などに早めに確認してください。

退職金への住民税と、退職翌年の住民税は別物

退職金には、所得税・復興特別所得税だけでなく、住民税が関係する場合があります。ただし、退職金に対する住民税と、退職年の給与などをもとに退職翌年に課税される住民税は別に考えます。

退職金から税金が差し引かれているからといって、退職翌年に届く住民税の納付書まで済んでいるとは限りません。退職翌年の住民税については、別記事 退職後にかかる住民税|退職翌年の支払いに備える方法 で詳しく整理しています。

退職前に確認する5つの書類・数字

退職金の手取りを見積もるときは、次の順番で確認すると整理しやすくなります。

退職前チェックリスト

- 退職金の支給見込額

- 勤続年数と端数の扱い

- 退職所得の受給に関する申告書を提出済みか

- 退職所得の源泉徴収票をいつ受け取れるか

- 医療費控除・寄附金控除・副業・不動産所得などで確定申告する予定があるか

特に、退職時期が近づくと、健康保険、年金、住民税、雇用保険、住宅ローン、退職金の運用など、確認事項が一気に増えます。退職金の税金は、退職後ではなく退職前に確認した方が手戻りを減らせます。

まとめ:退職金の手取りは、申告書の提出状況から確認する

退職金の税金は、退職所得控除と2分の1課税により、給与とは違う計算をします。長く勤めた人ほど控除額が大きくなり、支給額の全額にそのまま税率を掛けるわけではありません。

しかし、退職金支給時の源泉徴収は、「退職所得の受給に関する申告書」を提出しているかどうかで大きく変わります。申告書を提出していれば、支払者が退職所得として税額を計算し、原則としてその退職所得だけを理由に確定申告する必要はありません。

一方、申告書を提出していない場合は、支給額の20.42%が源泉徴収され、本人が確定申告で精算します。最終的に戻る可能性があっても、支給時の手取りは大きく減ることがあります。

退職金の税金で最初に確認すべきなのは、「いくらもらえるか」だけではありません。「申告書を出しているか」「源泉徴収はどう計算されるか」「確定申告で精算が必要か」を、退職前に確認することです。よくある質問

Q. 退職所得の受給に関する申告書を出すと何が変わりますか?

A. 勤務先などの支払者が退職所得控除や勤続年数をもとに税額を計算し、退職金の支払時に所得税等を源泉徴収します。原則として、その退職所得だけを理由に確定申告する必要はありません。ただし医療費控除や寄附金控除などで確定申告する場合は、退職所得も申告に含めます。

Q. 申告書を出さないと退職金はどう源泉徴収されますか?

A. 退職金等の支給額に20.42%を掛けた所得税および復興特別所得税が源泉徴収されます。退職所得控除や2分の1課税を反映した最終税額とは大きく違うことがあるため、本人が確定申告をして精算します。

Q. 申告書は税務署に出すのですか?

A. 通常は税務署へ直接提出するのではなく、退職金等の支払者、つまり勤務先や企業年金の支払者へ提出します。支払者は、税務署長から特に提出を求められた場合を除き、申告書を保管します。

Q. 申告書を出していれば確定申告は絶対不要ですか?

A. 絶対ではありません。退職所得については原則として申告不要でも、医療費控除、寄附金控除、住宅ローン控除、他の所得の申告などで確定申告書を提出する場合は、退職所得の金額も記載する必要があります。

Q. 退職金の手取りを退職前に確認するには何を見ればよいですか?

A. 退職金見込額、勤続年数、退職所得控除額、退職所得の受給に関する申告書の提出状況、退職所得の源泉徴収票、同一年や過去の退職金・iDeCo一時金の有無を確認します。複数の支払者や短期勤続、役員退職金がある場合は税理士や支払者へ早めに確認してください。

関連記事

本記事は、2026年7月時点で確認した国税庁情報に基づき、退職金にかかる税金と源泉徴収の一般的な仕組みを整理したものです。個別の税額、退職所得控除の重複期間、短期退職手当等・特定役員退職手当等、企業年金・iDeCo一時金との関係、住民税の取扱いは状況により異なります。実際の申告・納税判断は、勤務先、支払者、税務署、自治体、税理士等に最新情報を確認してください。