最近は、スーパーの食料品、電気代、日用品、外食代など、身近なところで「前より高くなった」と感じる場面が増えています。こうした物価上昇は、家計に直接影響するだけでなく、預金の価値や老後資金の考え方にも関わってきます。

たとえば、預金口座に100万円が入っていても、物価が上がれば、その100万円で買えるものは少しずつ減っていきます。金額は変わらなくても、お金の実質的な価値は下がるということです。

とはいえ、インフレが不安だからといって、すぐに預金をすべて投資に回せばよいわけではありません。大切なのは、家計を守る土台を作りながら、長期的にお金の価値を守る方法を考えることです。

この記事では、インフレが家計・預金・年金・投資にどう影響するのかを整理しながら、物価上昇時代の家計防衛と資産形成の基本をわかりやすく解説します。

この記事でわかること

- インフレが家計・預金・年金・投資に与える影響

- 同じ100万円でも実質価値が下がる理由

- 家計の守り(固定費見直し・生活防衛資金)の作り方

- NISAや長期分散投資をインフレ対策として使う考え方

- 「やりすぎ投資」を避けて家計と資産形成を両立させる方法

インフレとは何か

インフレとは、モノやサービスの価格が継続的に上がっていく状態のことです。反対に、物価が下がっていく状態はデフレと呼ばれます。

インフレになると、同じ金額で買えるものが少なくなります。たとえば、これまで100円で買えたものが110円になれば、同じ100円では買えなくなります。つまり、お金そのものの価値が下がるということです。

重要なのは、「預金残高が減るわけではないのに、生活の実感としては苦しくなる」点です。通帳の数字は変わらなくても、毎月の買い物や光熱費の負担が増えれば、家計は圧迫されます。

インフレは経済全体では必ずしも悪いことばかりではありません。景気回復や賃金上昇とともに緩やかな物価上昇が起きることもあります。しかし、家計の立場で見ると、物価だけが先に上がり、収入が追いつかない状況は大きな負担になります。

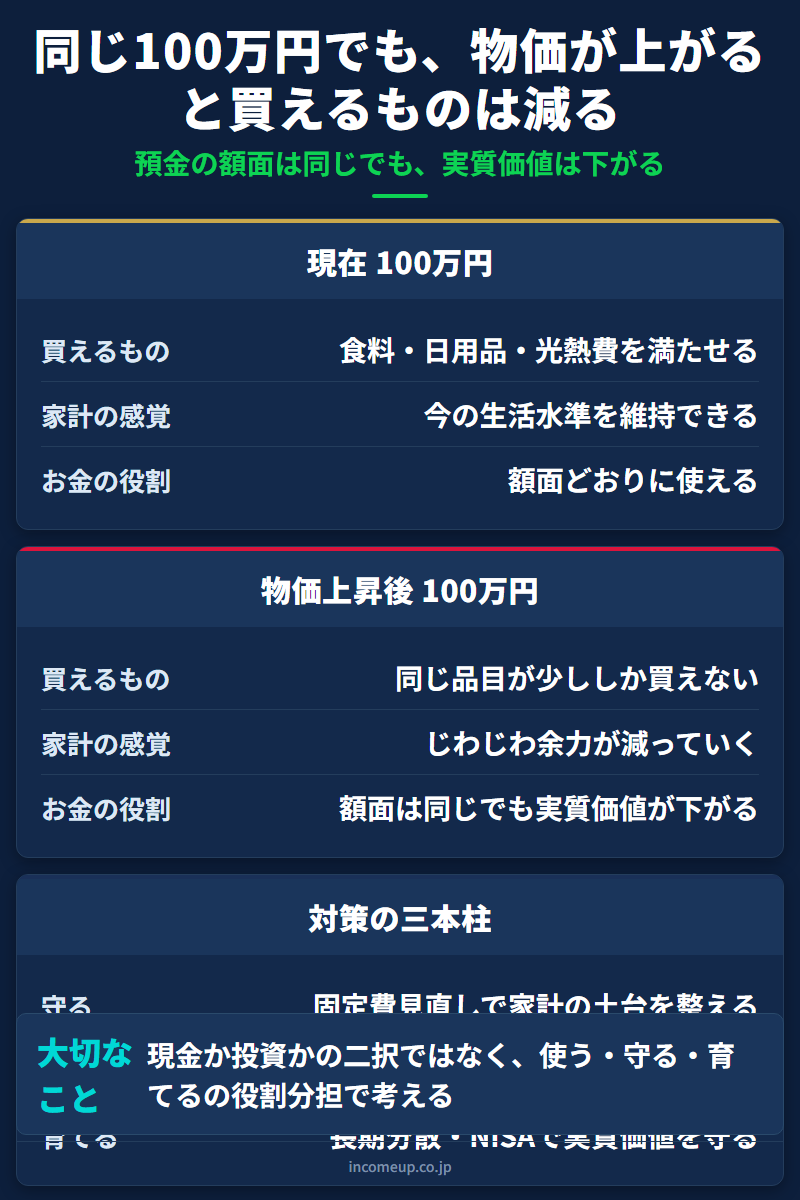

同じ100万円でも、物価が上がると買えるものは減る

インフレの影響を理解するうえで大切なのが、「実質価値」という考え方です。

たとえば、預金口座に100万円あるとします。数字としては100万円のままです。しかし、物価が上がれば、その100万円で買える食品や日用品、サービスの量は減っていきます。

これは、預金が無意味だという話ではありません。現金や預金には、生活費の支払いや急な出費に備えるという大切な役割があります。ただし、長期間にわたってすべての資産を現金だけで持つと、インフレに対して弱くなることがあります。

特に、老後資金のように10年、20年単位で考えるお金では、この差が無視できなくなります。物価が少しずつ上がるだけでも、長い時間の中で実質的な購買力は大きく変わるからです。

だからこそ、インフレ時代のお金の守り方では、「現金を持つか、投資するか」の二択ではなく、「現金の役割」と「成長資産の役割」を分けて考えることが重要です。

家計に起こる変化を先に見る

インフレの影響は、まず家計の支出面に表れます。

特に影響を受けやすいのは、食費、電気・ガス代、ガソリン代、日用品費、外食費、教育関連費などです。毎月の支出項目のうち、固定費ではなく変動費から先に上がるように見えて、実際には保険料や通信費、住居関連費などの見直し余地も重要になります。

また、物価上昇局面では、「気づいたら毎月の支出が増えている」という状態が起こりやすくなります。1回1回の値上げ幅は小さくても、家計全体ではじわじわ効いてきます。

こうした局面では、投資を始める前に、まず家計の土台を確認することが大切です。具体的には、何にいくら使っているかを把握し、固定費を見直し、無理なく積み立てられる余力を作ることです。

インフレ対策は、投資商品を選ぶところから始まるのではありません。まずは、家計の守りを固めるところから始まります。インフレ時に影響を受けやすい項目と考え方

| 項目 | インフレで起こりやすいこと | 家計で考えたいこと |

|---|---|---|

| 食費・日用品費 | 毎月の支出がじわじわ増える | 予算管理、買い方の見直し |

| 光熱費 | 電気・ガス代の上昇 | 使用量の見直し、固定費全体の点検 |

| 預金 | 残高は同じでも実質価値が下がる | 生活防衛資金を残しつつ資産配分を考える |

| 年金・給与 | 物価上昇に完全には追いつかないことがある | 支出管理と補完資産の準備 |

| 投資 | インフレ耐性のある資産に注目が集まる | 長期・分散・積立で考える |

| 家計全体 | 生活コスト上昇で余力が減る | 固定費見直しと積立余力の確保 |

預金・年金・給与はどう影響を受けるか

インフレで見落としやすいのが、預金だけでなく、年金や給与の実質価値も影響を受ける点です。

まず預金は、金額が減らないため安心感があります。しかし、物価上昇が続けば、生活費に対する相対的な価値は下がります。お金を使う時点で「前より買えない」と感じることになります。

年金についても、制度上の調整はありますが、生活実感としては物価上昇に十分追いつかないと感じる局面があります。特に、食費や医療費、光熱費のような日常支出が上がると、家計の余裕は縮みやすくなります。

給与についても同じです。名目上の収入が上がっても、物価の上昇幅の方が大きければ、実質的には生活が楽になっていないことがあります。つまり、「収入が増えたか」ではなく、「物価を差し引いて余力が増えたか」が重要です。

こうして考えると、インフレ対策は単なる投資の話ではなく、家計全体のバランスをどう保つかという問題です。インフレ時代の家計防衛でできること

インフレ対策というと、すぐに資産運用を思い浮かべる人もいます。しかし、最初にやるべきことは、家計の守りを整えることです。

第一に、固定費の見直しです。通信費、保険、サブスク、住宅費、車関連費など、毎月自動で出ていくお金を点検すると、インフレ時代でも家計の耐久力が高まります。

第二に、生活防衛資金の確保です。現金はインフレに弱い面がありますが、だからといって不要になるわけではありません。急な出費や相場下落時に備えるため、生活費の数か月〜1年超程度を、状況に応じて現金で持つ考え方は引き続き重要です。

第三に、価格変動に振り回されない買い方や家計管理の習慣を持つことです。値上がりのたびに不安で大きく行動を変えるのではなく、何を優先し、どこを抑えるかを決めておくことが大切です。

インフレ対策は、一発逆転の方法ではなく、家計の筋力を高める積み重ねで考えるべきです。資産形成でできる対策

家計の守りを整えたうえで、次に考えたいのが資産形成です。

インフレに対して現金だけで備えるのは限界があります。そのため、使う時期が先のお金については、成長資産も活用しながら実質価値を守ることを考えます。

代表的なのは、株式や投資信託など、長期的に物価上昇に対抗しやすい資産です。もちろん短期的には価格が下がることもありますが、10年単位で使わない資金であれば、長期・分散・積立という考え方が有効になりやすいです。

ここで役立つのがNISAです。NISAは運用益が非課税になるため、長期の資産形成に活用しやすい制度です。ただし、NISAを使うこと自体が目的ではありません。大切なのは、生活防衛資金を確保したうえで、余裕資金をどう育てるかです。

また、資産形成では「何に投資するか」だけでなく、「どのくらい現金を残すか」「どのくらいを成長資産に回すか」という資産配分も重要です。インフレ対策は、全額投資ではなく、役割分担の設計として考える必要があります。

物価上昇時代のお金の持ち方の考え方

| お金の置き方 | 主な役割 | メリット | 注意点 |

|---|---|---|---|

| 現金・預金 | 生活費、急な支出、相場下落時のクッション | 流動性が高い、安心感がある | 長期ではインフレに弱い |

| 安定資産 | 家計全体の値動きを抑える | 大きく減りにくい | 増やす力は限定的 |

| 成長資産 | 長期の実質価値を守る、資産成長を狙う | インフレに対抗しやすい | 短期的な値下がりがある |

| NISA活用 | 非課税で長期投資しやすい | 税制面で有利 | 生活防衛資金まで回さない |

| 家計見直し | 積立余力を作る | 再現性が高い | 効果を出すには継続が必要 |

やりすぎ投資には注意する

インフレが不安だからといって、預金をすべて投資に回すのは適切ではありません。

特に注意したいのは、「物価上昇に負けたくない」という気持ちから、高利回り商品や値動きの大きい資産に一気に資金を入れてしまうことです。インフレ不安は、人を焦らせやすいテーマです。

しかし、家計防衛の視点では、現金の役割は今でも重要です。生活費、急な医療費、修繕費、相場が荒れたときのクッションとして、現金は必要です。現金をゼロにしてしまうと、むしろ不安定になります。

また、インフレ対策という名目で、テーマ型商品や高配当商品、外貨建て商品などに偏るのも注意が必要です。何か一つで完璧に守れるわけではありません。大切なのは、分散と役割分担です。

インフレに備える目的は、一発で大きく増やすことではなく、家計を守りながらお金の実質価値を下げにくくすることです。まとめ:家計の守りと資産形成はセットで考える

インフレとは、物価が上がり、お金の実質的な価値が下がることです。預金残高が変わらなくても、家計の負担は増え、同じ100万円で買えるものは少しずつ減っていきます。

だからといって、すぐに預金をすべて投資に回すべきだという話ではありません。まずは固定費を見直し、生活防衛資金を確保し、家計の土台を整えることが先です。

そのうえで、長期で使わないお金については、NISAや長期分散投資、資産配分の考え方を活用しながら、物価上昇に負けにくいお金の置き方を考えることが大切です。

インフレ時代のお金の守り方は、「現金か投資か」の二択ではありません。使うお金、守るお金、育てるお金を分ける。この考え方が、家計防衛と資産形成を両立させる基本になります。よくある質問

Q. インフレとは簡単にいうと何ですか?

物価が継続的に上がり、お金で買えるものが少なくなる状態です。通帳の残高が同じでも、実質的なお金の価値は下がることがあります。

Q. 預金だけではだめなのですか?

預金には生活費や急な出費に備える大切な役割があります。ただし、長期ですべての資産を預金だけに置くと、物価上昇によって実質価値が下がることがあります。大切なのは、現金の役割と成長資産の役割を分けて考えることです。

Q. インフレ対策としてすぐ投資を始めるべきですか?

いきなり全額投資する必要はありません。まずは固定費見直しや生活防衛資金の確保を優先し、そのうえで余裕資金を長期・分散・積立で考えるのが基本です。

Q. NISAはインフレ対策になりますか?

NISAは運用益が非課税になるため、長期の資産形成に活用しやすい制度です。インフレ対策の一手にはなりえますが、現金の役割をなくすものではありません。

Q. 物価が上がると年金生活は苦しくなりますか?

状況によりますが、生活費の上昇が家計に影響しやすくなるのは事実です。だからこそ、支出管理、現金クッション、安定資産、成長資産の役割分担を事前に考えておくことが重要です。

免責事項

本記事は、インフレ、家計管理、資産形成、NISA、資産配分に関する一般的な情報提供を目的としたものであり、特定の金融商品、投資手法、証券会社、保険商品等を推奨するものではありません。資産運用には元本割れを含むリスクがあります。制度や税制は変更される場合があります。実際の資産配分や投資判断は、最新情報を確認し、必要に応じて専門家へ相談のうえ、ご自身の判断と責任で行ってください。

あわせて読みたい

インフレに備える第一歩は、家計の固定費を点検することです。

インフレ前提で老後の資産配分を考えるための土台になる記事です。

長期分散投資の入り口として、投資信託の判断軸を整理します。

家計改善から始まる資産形成の全体像を確認するための出発点です。

物価上昇時代の家計と資産形成を、あわせて整理する

物価上昇に備えるには、家計の見直しと資産形成の基本をあわせて理解することが大切です。固定費、NISA、投資信託、老後資産の考え方もあわせて確認しておきましょう。

はじめての方へ:資産形成の基本ステップ →家計と資産形成の基礎を整えたあとは、相場や経済の流れを読む力もあわせて学ぶと判断の幅が広がります。 IncomeUpの講座ページでは、資産形成・相場分析・分散投資を体系的に学べます。