親が高齢になり、認知症や判断能力の低下が心配になってくると、「実家を売って介護費に充てたい」「親の賃貸物件を子が管理できるようにしたい」「口座が凍結される前に備えたい」といった問題が現実味を帯びてきます。

そのとき選択肢として出てくるのが、成年後見、任意後見、そして家族信託です。なかでも家族信託は、親が元気なうちに財産管理のルールを決め、信頼できる家族に管理を託す仕組みとして注目されています。

ただし、家族信託は万能ではありません。成年後見より常に優れている制度でも、相続税が安くなる魔法でもありません。この記事では、家族信託の基本と、成年後見・任意後見との違いを、家計と親の財産管理の視点で整理します。

家族信託とは何か

家族信託とは、法律上は民事信託の一種として使われる実務上の呼び方です。親などの財産を持つ人が委託者となり、信頼できる家族を受託者として、一定の目的に沿って財産を管理・処分してもらう仕組みです。

たとえば、父親が委託者、長男が受託者、父親自身が受益者となり、実家や賃貸物件を信託財産に入れる設計があります。この場合、財産の管理は受託者である長男が行い、家賃収入や売却代金などの利益は受益者である父親のために使う、という形を決めておきます。

ポイントは、親が判断能力を失う前に契約で設計することです。親が契約内容を理解できるうちに、誰が、どの財産を、何の目的で、どこまで管理できるのかを決めます。

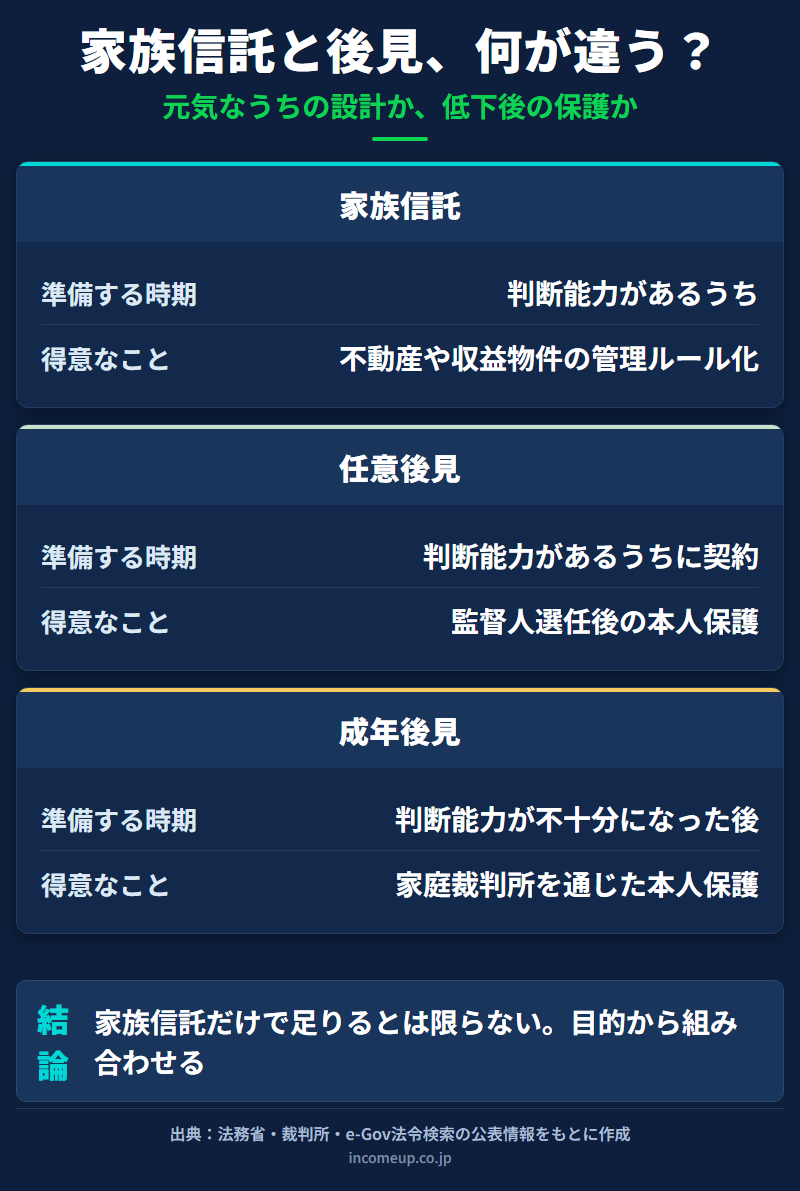

成年後見とは何が違うのか

成年後見制度は、認知症、知的障害、精神障害などによって判断能力が不十分な人を法律的に保護・支援する制度です。法定後見には、判断能力の程度に応じて、後見、保佐、補助があります。

成年後見は、本人の判断能力が低下した後に、家庭裁判所への申立てを通じて利用する制度です。成年後見人等は、本人の財産管理や契約の支援を行いますが、本人保護が中心であり、家族の都合だけで柔軟に財産を動かす制度ではありません。

一方、家族信託は、本人が元気なうちに契約で財産管理のルールを決める仕組みです。家庭裁判所が後見人を選ぶ制度ではなく、信託契約に基づいて、受託者が信託財産を管理します。

| 項目 | 家族信託 | 成年後見 | 任意後見 |

|---|---|---|---|

| 準備する時期 | 判断能力があるうち | 判断能力が不十分になった後 | 判断能力があるうちに契約し、低下後に開始 |

| 主な目的 | 特定財産の管理・承継の設計 | 本人の保護・法律行為の支援 | 将来の後見人候補を本人が決める |

| 関与する人 | 委託者・受託者・受益者 | 家庭裁判所・後見人等 | 本人・任意後見人・任意後見監督人 |

| 得意なこと | 不動産や収益物件の管理ルール化 | 判断能力低下後の本人保護 | 将来任せる人を本人が指定 |

| 苦手なこと | 身上保護や信託外財産の管理 | 柔軟な資産活用や相続対策 | 監督人選任までは開始しない |

任意後見との違いも押さえる

任意後見は、本人が十分な判断能力を持っているうちに、将来判断能力が不十分になった場合に備えて、任意後見人となる人と契約しておく制度です。実際に任意後見が始まるのは、家庭裁判所が任意後見監督人を選任した後です。

家族信託と任意後見は、どちらも「元気なうちに準備する」という点では似ています。しかし、任意後見は本人の財産管理や生活・療養看護に関する事務を支援する制度であり、家族信託は信託した財産を契約内容に沿って管理する仕組みです。

つまり、家族信託は財産管理の設計に強く、任意後見は本人保護の制度として位置づけられます。実務上は、どちらか一方だけでなく、家族信託と任意後見を組み合わせることもあります。

家族信託が使いやすい場面

家族信託が検討されやすいのは、親が所有する不動産や収益物件を、将来も家族が管理し続ける必要がある場面です。

- 親の判断能力が低下しても、賃貸物件の修繕や契約更新を続けたい

- 将来、実家を売却して介護費に充てる可能性がある

- 共有不動産にすると管理が難しくなるため、管理者を決めておきたい

- 親の生活費や介護費を、特定の財産から支払う流れを作りたい

- 相続発生後の承継先も含めて、家族間であらかじめ整理したい

たとえば、親の実家を将来売却する可能性がある場合、親が認知症になった後では売買契約が難しくなることがあります。元気なうちに家族信託を設計しておけば、信託契約の範囲内で受託者が売却手続を進め、代金を親の介護費や生活費に充てる設計が考えられます。

家族信託でできないこと

家族信託は便利に見えますが、できないことも多くあります。まず、信託していない財産は家族信託の対象外です。親のすべての預貯金、年金、保険、未信託の不動産まで自動的に管理できるわけではありません。

また、家族信託は身上保護の制度ではありません。施設入所契約、医療・介護サービスの契約、本人の生活全般の意思決定支援などは、任意後見や成年後見、家族の代理・同意の実務と切り分けて考える必要があります。

さらに、税務や相続の問題も残ります。家族信託を作ったからといって、相続税が自動的に安くなるわけではありません。受益者を誰にするか、受益権をどう承継するかによって、贈与税・相続税・不動産取得税・登録免許税などの確認が必要になる場合があります。

受託者になる家族の負担も大きい

家族信託では、受託者になる家族が信託財産を管理します。受託者は、信託の目的に従って財産を管理し、受益者のために行動する立場です。単に「親の財産を自由に使える人」になるわけではありません。

受託者には、信託財産と自分の財産を分けて管理する、帳簿や通帳を整理する、受益者や家族に説明できるようにする、といった負担が生じます。家族の中で信頼関係が弱い場合や、兄弟姉妹間で不公平感が強い場合は、かえって争いの火種になることもあります。

家族信託を検討する前に整理すること

家族信託を専門家に相談する前に、家族内で次の点を整理しておくと、話が具体的になります。

- 何に困っているのか。 実家売却、賃貸管理、介護費支払い、相続後の承継など目的を分けます。

- どの財産を対象にするのか。 不動産、預貯金、収益物件などを一覧化します。

- 誰を受託者にするのか。 管理能力、家族間の信頼、兄弟姉妹への説明責任を考えます。

- 親の生活費・介護費をどう払うのか。 信託財産から支払う費用の範囲を決めます。

- 親の死亡後にどう承継するのか。 遺言や相続対策との整合を確認します。

- 任意後見や遺言も必要か。 家族信託で足りない部分を補います。

とくに不動産を信託する場合は、登記、金融機関の対応、税務、将来の売却手続まで関わります。インターネット上のひな形だけで契約書を作るのは避け、民事信託に詳しい司法書士、弁護士、税理士、公証人などに相談するのが現実的です。

成年後見と家族信託は対立する制度ではない

家族信託と成年後見は、どちらが上かを比べる制度ではありません。家族信託は、判断能力があるうちに特定の財産管理を設計する仕組みです。成年後見は、判断能力が不十分になった後に本人を保護する制度です。

たとえば、親の不動産管理は家族信託で備え、医療・介護契約や信託外財産の管理は任意後見で備える、という組み合わせが考えられます。逆に、親の判断能力がすでに大きく低下している場合は、家族信託ではなく成年後見の検討が必要になることがあります。

認知症対策では、「制度名」から入るよりも、親の財産、家族関係、将来の介護費、実家や収益物件の扱いを具体的に書き出すことが先です。入口の整理は、関連ガイドの親が認知症になる前に考えるお金の管理もあわせて確認してください。

まとめ:家族信託は“元気なうちの設計”

家族信託は、親が元気なうちに、特定の財産を誰がどう管理するかを決めておく仕組みです。不動産管理や介護費の支払い原資を整理するうえで、有力な選択肢になることがあります。

一方で、本人保護の制度である成年後見・任意後見とは役割が違います。家族信託で信託していない財産や、身上保護、医療・介護契約、税務・相続の論点は別に確認する必要があります。家族信託を検討するときは、「何をしたいのか」「どの財産を対象にするのか」「誰が管理するのか」を整理したうえで、専門家に相談しましょう。

よくある質問

家族信託は認知症になってからでも作れますか?

原則として、契約内容を理解して意思表示できる判断能力があるうちに設計する必要があります。認知症が進んだ後は、成年後見など別の制度を検討することになります。

家族信託と成年後見はどちらがよいですか?

目的が違います。家族信託は主に特定の財産管理を契約で設計する仕組み、成年後見は判断能力が不十分になった本人を法律的に保護・支援する制度です。家族状況や財産内容で使い分けます。

家族信託を作れば成年後見は不要ですか?

必ず不要になるわけではありません。家族信託は信託した財産の管理に強い一方、身上保護や信託していない財産の管理、医療・介護契約などでは別の備えが必要になる場合があります。

家族信託は相続税対策になりますか?

家族信託そのものが相続税を大きく減らす制度とは限りません。税務上の扱いは設計によって変わるため、節税目的で安易に使わず、税理士などに確認する必要があります。

家族信託では誰に相談すればよいですか?

不動産登記や契約設計が関わるため、民事信託に詳しい司法書士、弁護士、税理士、公証人などに相談するのが現実的です。家族だけで契約書を作るのは避けましょう。