親の病院代、薬代、介護施設の費用、訪問看護やデイケアの自己負担。親の医療・介護にかかる支払いが増えてくると、「これは子どもの医療費控除に入れられるのか」と迷う場面が出てきます。

結論からいうと、親の費用だからといって自動的に対象外になるわけではありません。子が実際に支払い、親と「生計を一にする」関係にある場合は、親の医療費や一定の介護費を子の医療費控除に入れられる可能性があります。

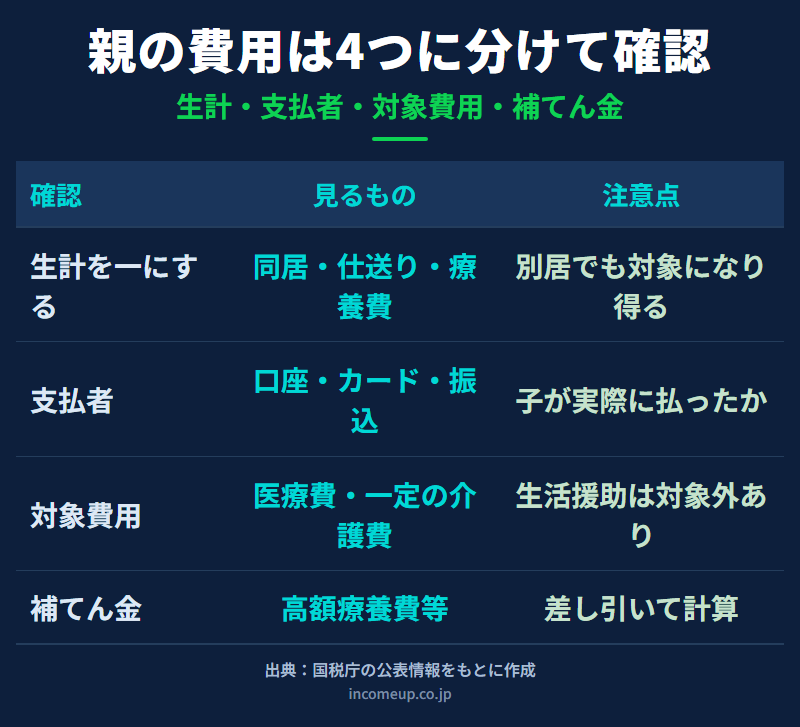

一方で、同居しているか、扶養控除の対象か、領収書の名義が誰かだけで機械的に決まるものでもありません。この記事では、親の医療費・介護費を医療費控除に入れるときの考え方を、「生計を一にする」「誰が支払ったか」「介護費の対象範囲」の3つに分けて整理します。

医療費控除の基本は「誰のために、誰が支払ったか」

医療費控除は、その年の1月1日から12月31日までに、自己または自己と生計を一にする配偶者その他の親族のために医療費を支払った場合に使える所得控除です。親は「その他の親族」に含まれるため、条件を満たせば親の医療費も対象になり得ます。

ここで大事なのは、親が高齢かどうか、親を扶養控除に入れているかどうかだけではありません。税務上は、親と子が生計を一にしているか、そして子が実際にその医療費を支払ったかを確認します。

また、医療費控除の対象になるのは、原則として実際に支払った年の医療費です。まだ支払っていない請求書や、親本人が支払った費用を、子が自分の医療費控除としてそのまま入れることはできません。

「生計を一にする」は同居だけで決まらない

「生計を一にする」と聞くと、同じ家に住んでいることを想像しがちです。しかし、税務上は必ずしも同居だけを意味しません。別居していても、勤務、修学、療養などの事情で日常の起居を共にしていない場合や、常に生活費・学資金・療養費などの送金が行われている場合には、生計を一にすると判断されることがあります。

たとえば、地方で一人暮らしをしている母親に、子が毎月仕送りをして生活費や療養費を支えているケースでは、親子が生計を一にしていると考えられる余地があります。反対に、親に十分な収入や資産があり、子がたまたま一度だけ病院代を立て替えたというだけでは、実態の説明が難しくなることがあります。

| ケース | 考え方 | 確認したい資料 |

|---|---|---|

| 同居している親の医療費を子が支払った | 明らかに独立した生活でなければ、生計を一にすると考えやすい | 領収書、家計負担の記録 |

| 別居の親へ毎月仕送りをしている | 生活費・療養費の送金実態があれば対象になり得る | 送金記録、通帳、振込明細 |

| 親本人が自分の口座から支払った | 子が支払った医療費とは説明しにくい | 支払口座、領収書、精算記録 |

| 兄弟姉妹で親の費用を分担した | 各人が実際に負担した金額を分けて考える | 分担表、振込記録、領収書控え |

扶養控除に入れていなくても可能性はある

医療費控除でよくある誤解が、「親を扶養控除に入れていないと、親の医療費は使えない」というものです。医療費控除では、扶養控除の対象かどうかだけで判断するのではなく、自己と生計を一にする親族のために支払った医療費かどうかを確認します。

たとえば、父親の控除対象配偶者である母親の医療費を子が支払った場合でも、母親と子が生計を一にしていれば、子が支払った医療費は子の医療費控除の対象になり得ます。誰の扶養に入っているかより、支払者と生計関係を分けて見ることが大切です。

親の介護費はすべて対象になるわけではない

親の介護費で特に迷いやすいのが、介護保険サービスの自己負担です。介護費の中には医療費控除の対象になるものがありますが、すべてが対象になるわけではありません。

国税庁の整理では、訪問看護、訪問リハビリテーション、居宅療養管理指導、通所リハビリテーションなどの医療系サービスは、医療費控除の対象になるものとして扱われます。また、訪問介護などの福祉系サービスでも、ケアプラン上で医療系サービスと併せて利用している場合に対象になるものがあります。

一方で、生活援助を中心とするサービスや、医療系サービスと併せて利用していない福祉系サービスは、医療費控除の対象にならないことがあります。判断に迷う場合は、領収証に記載されている「医療費控除対象額」や、ケアマネジャーから交付されるサービス利用票を確認します。

施設サービスは施設の種類で扱いが変わる

介護施設の費用も、施設の種類によって医療費控除の対象範囲が変わります。介護老人保健施設や介護医療院では、介護費・食費・居住費に係る自己負担額が対象になる一方、特別養護老人ホームなどでは、施設サービスの対価に係る自己負担額の2分の1相当額が対象になるなど、扱いが分かれます。

理美容代や日常生活費、特別なサービス費用などは対象外とされるものがあります。施設が発行する領収証には、医療費控除の対象となる金額が記載されることがあるため、確定申告の前に領収証の内訳を確認してください。

高額療養費・高額介護サービス費は差し引く

医療費控除では、実際に支払った医療費から、保険金や給付金などで補てんされる金額を差し引いて計算します。親の医療費や介護費でも、高額療養費、高額介護サービス費、民間保険の入院給付金などがある場合は、対象となる医療費から差し引く必要があります。

特に介護施設の費用では、高額介護サービス費の払戻しが後から行われることがあります。申告時点で金額が確定していない場合は、見込みや後日の修正が必要になる可能性があるため、税務署や税理士に確認できるよう資料を残しておくと安心です。

領収書と支払記録をどう残すか

医療費控除を受けるには、医療費控除の明細書を作成して確定申告書に添付します。領収書そのものの提出は原則不要でも、税務署から確認を求められる場合に備えて、一定期間保存しておく必要があります。

親の費用を子が申告する場合は、通常の医療費控除よりも「子が支払ったこと」「親と生計を一にしていること」を説明できる資料が大切になります。

- 病院・薬局・介護事業者・施設の領収書

- 領収書に記載された医療費控除対象額

- 親への仕送りの振込記録

- 子の口座やクレジットカードから支払った記録

- 兄弟姉妹で分担した場合の精算メモ

- 介護サービス利用票、ケアプラン、施設の請求明細

親の口座から引き落とされた費用を、後から子が現金で渡したようなケースは、支払実態の説明が難しくなることがあります。毎年申告する可能性があるなら、できるだけ支払方法と記録の残し方を家族内で統一しておきましょう。

兄弟姉妹で親の費用を分担するときの注意点

親の医療費・介護費は、兄弟姉妹で分担することもあります。この場合、誰か一人が全額を医療費控除に入れるのではなく、原則として各人が実際に負担した金額をもとに考えます。

たとえば、長男がいったん病院や施設へ全額を支払い、後から兄弟姉妹が負担分を長男に送金した場合、長男が最終的に負担した金額と、兄弟姉妹が実質的に負担した金額を分けて整理する必要があります。確定申告の前に、誰がいくら負担したかを一覧にしておくと混乱を防げます。

判断に迷ったときの順番

親の医療費・介護費を医療費控除に入れられるか迷ったら、次の順番で確認すると整理しやすくなります。

- 親族のための医療費か。 親は親族に含まれます。

- 子が実際に支払ったか。 支払口座・カード・振込記録を確認します。

- 親と生計を一にしているか。 同居、仕送り、療養費の負担などの実態を見ます。

- 費用の内容が医療費控除の対象か。 治療、療養、一定の介護保険サービスかを確認します。

- 補てん金を差し引いたか。 高額療養費・高額介護サービス費・保険金などを確認します。

医療費控除は、家族の支払い実態によって判断が分かれやすい制度です。特に親の介護費は、医療・介護・生活援助が混ざりやすいため、領収書に書かれた対象額をそのまま使えるか、明細を見て分ける必要があるかを確認してください。

まとめ:親の費用は「同居か」より「生計と支払実態」

親の医療費・介護費を子の医療費控除に入れられるかは、同居か別居かだけでは決まりません。親と生計を一にしているか、子が実際に支払っているか、費用の内容が医療費控除の対象かを順番に確認します。

別居の親でも、生活費や療養費を継続的に支えている場合は対象になり得ます。一方で、親本人が支払った費用や、日常生活費・対象外の介護サービスまで子の控除に含めることはできません。親の介護が始まったら、制度そのものだけでなく、領収書と支払記録の残し方も早めに整えておきましょう。

よくある質問

別居している親の医療費も医療費控除に入れられますか?

別居だけで対象外になるわけではありません。子が実際に医療費を支払い、常に生活費や療養費を送っているなど、親と生計を一にしている実態があれば対象になり得ます。

親が扶養控除の対象でないと医療費控除は使えませんか?

扶養控除の対象かどうかだけで決まるものではありません。医療費控除では、自己または自己と生計を一にする親族のために支払った医療費かどうかを確認します。

介護保険サービスの自己負担はすべて医療費控除の対象ですか?

すべてではありません。医療系サービス、医療系サービスと併せて利用する一定の福祉系サービス、施設サービスなどで扱いが異なります。領収証の医療費控除対象額やサービス利用票を確認します。

親本人の口座から引き落とされた医療費を子が申告できますか?

医療費控除は原則として実際に支払った人が申告します。子が控除を受けるなら、子が支払ったことを説明できる形にしておくことが重要です。

高額療養費や高額介護サービス費の払戻しがある場合はどうしますか?

医療費控除の計算では、保険金や給付金などで補てんされる金額を差し引きます。払戻しが見込まれる場合は、対象となる医療費ごとに差し引く考え方を確認してください。