投資を始めようと思ったとき、最初に出てくるのが「どこで口座を作るか」という問題です。

NISAを使うにしても、投資信託を積み立てるにしても、株式を買うにしても、まずは証券口座が必要になります。ところが、証券会社の比較ページを見ると、手数料、ポイント、アプリ、NISA、取扱商品、キャンペーンなど、見る項目が一気に増えます。はじめての人ほど、ここで止まりやすい。

ただ、最初から細かいランキングを追う必要はありません。大切なのは、自分が何をしたいのかに合う口座かを確認することです。投資信託を毎月積み立てたい人と、個別株を相談しながら買いたい人では、向いている窓口が違います。

この記事では、証券口座の役割、ネット証券と対面証券の違い、選ぶときの基準、NISA口座の注意点、開設前チェックリストを順番に整理します。特定の証券会社をおすすめする記事ではありません。口座を選ぶ前に、何を見ればよいかを自分の中に持つための記事です。

証券口座は、投資商品を買うための入口

証券口座は、株式、投資信託、ETF、債券などを売買・保有するための口座です。銀行口座が給与の受け取りや振込に使われるのに対して、証券口座は投資商品を扱うための場所、と考えると分かりやすいでしょう。

投資信託だけなら銀行でも買える場合があります。ただし、商品数や手数料、NISAで選べる商品、積立設定の自由度は金融機関によってかなり違います。銀行が悪い、証券会社が良い、という単純な話ではありません。どこで買うかによって、選べる商品と使いやすさが変わるということです。

もうひとつ大事なのは、証券口座には課税口座とNISA口座があることです。一般的には、証券会社で総合口座を開き、その中で特定口座やNISA口座を利用します。特定口座は税金計算をしやすくするための口座で、NISA口座は一定の投資枠内で運用益が非課税になる口座です。

はじめて投資をする人は、まず「総合口座」「特定口座」「NISA口座」という言葉が出てきて戸惑うかもしれません。ただ、最初に難しく考えすぎなくて大丈夫です。実務上は、証券会社の口座開設画面で、特定口座をどうするか、NISA口座を申し込むかを選ぶ流れになります。

税金の手続きをシンプルにしたい初心者は、特定口座の「源泉徴収あり」を選ぶケースが多くあります。ただし、確定申告の要否や有利不利は収入や取引内容で変わるため、不安があれば税務署や税理士に確認してください。ネット証券と対面証券は、手数料より先に「使い方」が違う

証券会社は、大きくネット証券と対面証券に分けて考えると整理しやすくなります。

ネット証券は、スマートフォンやパソコンから自分で申し込み、入金し、商品を選び、売買する形が中心です。店舗に行かずに手続きできるため、売買手数料が低く、投資信託の取扱数も多い傾向があります。NISAの積立設定やクレカ積立、ポイント利用など、日常の操作をアプリで完結しやすい点も特徴です。

一方で、ネット証券は自分で判断する場面が増えます。商品名、手数料、注文方法、積立日、分配金の扱いなどを画面で確認しながら進める必要があります。慣れれば便利ですが、最初は用語が多くて疲れる人もいます。

対面証券は、店舗や担当者を通じて相談しながら取引できる点が強みです。まとまった資産をどう分けるか、相続や退職金をどう扱うかなど、単なる商品購入を超えた相談が必要な人には合う場合があります。操作に不安がある人や、誰かに説明を聞きながら進めたい人にとっても安心感があります。

ただし、対面証券は人のサポートが入る分、手数料が高くなりやすい傾向があります。また、すすめられた商品をそのまま買うのではなく、なぜその商品なのか、コストはいくらか、ほかの選択肢と何が違うのかを確認する姿勢が必要です。

| 種類 | 向いている人 | 注意点 |

|---|---|---|

| ネット証券 | 自分で調べながら低コストで積立・売買したい人 | 商品選びや注文操作を自分で確認する必要がある |

| 対面証券 | 相談しながら進めたい人、まとまった資産の設計をしたい人 | 手数料や提案商品の中身を自分でも確認する必要がある |

選ぶ基準1:手数料は「売買時」と「保有中」に分けて見る

口座選びでよく比較されるのが手数料です。ただ、手数料はひとつではありません。

株式を売買する場合は、売買手数料を見ます。国内株式、米国株式、単元未満株など、取引する商品によって手数料体系が違うことがあります。投資信託の場合は、購入時手数料だけでなく、保有中にかかる信託報酬も重要です。長期で積み立てるなら、売買時の一回だけの費用より、毎年かかるコストのほうがじわじわ効いてくることがあります。

近年は、ネット証券を中心に国内株式の売買手数料を無料にする動きや、投資信託の購入時手数料を無料にする動きが広がっています。だからこそ、単に「無料」と書いてあるかだけではなく、どの商品が無料なのか、為替手数料はどうか、投資信託の信託報酬はどうかまで確認したいところです。

特に初心者は、ポイント還元やキャンペーンに目が行きがちです。もちろん、もらえるものは嬉しい。ただし、長く続ける投資では、ポイントよりも商品そのもののコストや、自分が無理なく続けられる仕組みのほうが大切です。

「手数料無料」という言葉だけで決めないようにしましょう。どの取引が無料なのか、保有中のコストはどうか、外貨建て商品なら為替コストはどうかを分けて見ることが大切です。選ぶ基準2:取扱商品は「多いか」より「買いたいものがあるか」

証券会社によって、取り扱っている商品は違います。国内株式、米国株式、投資信託、ETF、REIT、債券、iDeCo、ロボアドバイザーなど、いろいろな商品があります。

ただし、初心者が最初から全部使う必要はありません。最初に見るべきなのは、自分が買いたい商品があるかどうかです。たとえば、NISAのつみたて投資枠で低コストのインデックス投資信託を積み立てたいなら、その商品がNISA対象として買えるか、積立設定ができるかを確認します。

米国株を買いたい人は、米国株の取扱銘柄、為替手数料、注文方法、日本語情報の見やすさを確認します。個別株ではなく投資信託中心なら、投資信託の本数だけでなく、信託報酬の低い商品があるか、検索しやすいか、積立設定が分かりやすいかを見ます。

商品数が多いことは便利ですが、多いほど迷いやすくなる面もあります。最初の口座選びでは、「何でもできる口座」より「自分の最初の一歩に合う口座」を選ぶほうが現実的です。

投資信託の選び方を先に確認したい方は、商品を見る基準もあわせて整理しておくと口座選びが楽になります。

選ぶ基準3:NISA口座は「あとで変えられるが、年単位」

NISAを使う予定があるなら、証券口座選びではNISA対応を必ず確認します。

金融庁の案内では、NISAを利用するには銀行や証券会社などにNISA口座を開設する必要があり、口座は1人につき1口座のみです。金融機関の変更は年単位で可能ですが、つみたて投資枠と成長投資枠を別々の金融機関で使うことはできません。

ここは意外と大事です。たとえば、つみたて投資枠はA社、成長投資枠はB社、という使い分けはできません。NISAをどこで使うかは、その年の投資の入口をある程度決めることになります。

もちろん、将来ずっと変えられないわけではありません。金融機関の変更手続きは可能です。ただし、変更には手続きとタイミングの制約があります。金融庁のFAQでも、変更したい年の前年10月1日からその年の9月30日までに手続きが必要で、変更前の金融機関でその年すでに買付している場合は、その年分の変更ができないことが案内されています。

そのため、NISA口座を作る前には、次の点を確認しておきましょう。

- つみたて投資枠で買いたい投資信託があるか

- 成長投資枠で買いたい株式・ETF・投資信託があるか

- 積立設定が分かりやすいか

- 売却や非課税枠の管理画面が見やすいか

- 将来、金融機関変更が必要になったときの説明が分かりやすいか

選ぶ基準4:アプリと画面は、毎月見るものとして考える

初心者にとって、使いやすさはかなり重要です。

投資は、最初の口座開設よりも、その後に続ける時間のほうが長くなります。毎月の積立額を確認する。商品を検索する。入金する。NISAの利用状況を見る。相場が下がったときに保有状況を見る。こうした操作を、無理なくできるかどうかは続けやすさに直結します。

アプリの見た目がきれいかどうかだけではありません。初心者にとって大事なのは、次のような点です。

- 投資信託や株式を検索しやすいか

- 信託報酬や分配金など、必要な情報にたどり着きやすいか

- 積立設定の変更が分かりやすいか

- 入出金の方法が自分の銀行口座と合っているか

- スマートフォンだけで完結できるか、パソコン画面も使いやすいか

口コミだけでは分からない部分もあります。口座開設前に、公式サイトの画面説明、アプリの紹介ページ、ヘルプページを見て、自分が操作できそうかを確認しておくと安心です。

長期投資では、少しの使いにくさが積み重なることがあります。毎月見る道具として、画面の分かりやすさも立派な選択基準です。選ぶ基準5:サポートは「困ったときに止まらないか」で見る

投資の口座開設では、本人確認書類やマイナンバーの提出が必要になります。日本証券業協会も、証券会社で新たに取引する人は口座開設時にマイナンバーを提供する必要があると案内しています。

このあたりでつまずく人は少なくありません。本人確認書類の撮影、住所の表記、銀行口座の登録、NISA口座の申し込み、税務上の口座区分の選択。ひとつひとつは難しくなくても、初めてだと不安になります。

だからこそ、サポート体制も確認しておきたいところです。ネット証券なら、チャット、電話、メール、FAQ、動画解説が分かりやすいか。対面証券なら、店舗や担当者にどこまで相談できるか。トラブル時にどこへ連絡すればよいかが見えるだけでも、心理的な負担は下がります。

ただし、サポートが手厚いほど手数料が高くなる場合もあります。サポートは無料で無限に付いてくるものではありません。自分で調べられる部分は低コストで済ませ、相談が必要な部分にはコストを払う。こう考えると、口座選びの納得感が出てきます。

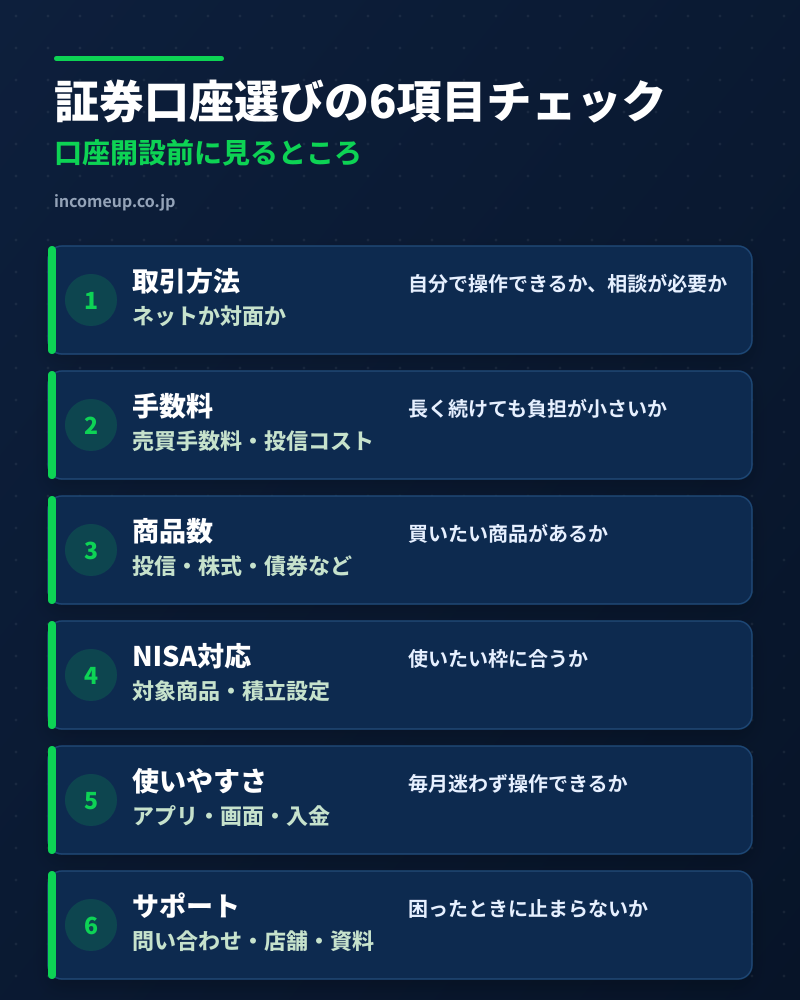

開設前チェックリスト:この6項目を見れば十分

証券会社を選ぶときは、細かいランキングより、次の6項目を確認してみてください。

- 取引方法:自分でネット操作したいか、相談しながら進めたいか。

- 手数料:売買手数料、信託報酬、為替手数料などを分けて見たか。

- 取扱商品:自分が買いたい投資信託、株式、ETFなどがあるか。

- NISA対応:つみたて投資枠・成長投資枠で使いたい商品と操作に合うか。

- 使いやすさ:アプリ、画面、入金、積立設定が毎月使えるレベルか。

- サポート:口座開設やトラブル時に問い合わせ先が分かりやすいか。

この6つを見ても決めきれない場合は、最初の目的に戻ります。NISAで投資信託を積み立てたいのか。個別株も買いたいのか。相談を重視したいのか。目的が決まれば、口座に求める条件もかなり絞れます。

証券口座選びは、いちばん得な会社を探す作業ではありません。自分が投資を続けるための入口を選ぶ作業です。

まとめ:最初の証券口座は、続けやすさで選ぶ

- 証券口座は、投資商品を売買・保有するための入口。

- ネット証券は低コストで自分で操作しやすく、対面証券は相談しやすい。

- 手数料は、売買時の費用と保有中のコストを分けて見る。

- 取扱商品は、数の多さより、自分が買いたい商品があるかが大切。

- NISA口座は1人1口座。金融機関変更は可能だが年単位で考える。

- アプリの使いやすさとサポート体制は、投資を続けるうえで重要。

証券口座は、一度選んだら終わりではありません。必要に応じて追加で口座を作ることも、NISAの金融機関を見直すこともできます。ただ、最初の一歩では、できるだけ迷いを減らしたいところです。

まずは、やりたいことをひとつ決める。たとえば「NISAで低コストの投資信託を毎月積み立てる」。その目的に合う口座を、手数料、商品、NISA、使いやすさ、サポートで確認する。この順番なら、口座選びはずっとシンプルになります。

この記事を読んだ次に

NISA口座を作る前に、制度の全体像を確認できます。

口座を作ったあと、商品を選ぶときの基準を整理します。

証券口座とカード連携を考えるときの注意点を確認できます。

口座選びの基準が見えてきたら、次はNISAで何を買うか、資産配分をどうするかを考える段階です。投資信託、分散投資、相場との付き合い方を体系的に学びたい方は、 IncomeUpの講座ページも参考にしてみてください。